文|毛晓敏

近日,长租公寓掀起一波上市潮。

10月7日,青客公寓向美国证券交易委员会递交了首次公开募股申请,计划筹资1.5亿美元。美国东部时间10月28日,蛋壳公寓也正式向美国证券交易委员会递交F-1招股书,拟进行首次公开募股,计划募资至多1亿美元。

而上月据《国际金融评论亚洲》报道,当前市场占有率第一名的长租公寓品牌自如正考虑2020年赴美上市,拟筹资5亿至10亿美元。不过在10月15日,自如CEO熊林在采访中表示,暂不急于启动IPO。数据显示自如目前估值为50亿美元。

2015年以来,在“租售并举”与“租售同权”政策推进下,中国长租行业进入加速发展期,互联网赋能下,包括自如、蛋壳、青客在内的机构房东权重上升,多种长租服务出现,艾瑞咨询报告显示,2018年中国长租行业市场规模预计达1.57万亿元水平,同比增长9.6%。未来几年将保持持续增长势头,预计在2020年其市场规模或将达1.90万亿元,2025年将达3.01万亿。

万亿市场之中,上市冲刺背后,在争相分抢更大块的蛋糕的机构房东,行路不易。

盈利难,营收亏损均增长

青客公寓成立于2012年,至今完成了四轮融资,融资总额超过一亿美元,投资方包括纽信创投、摩根斯坦利、赛富投资和达晨创投等。

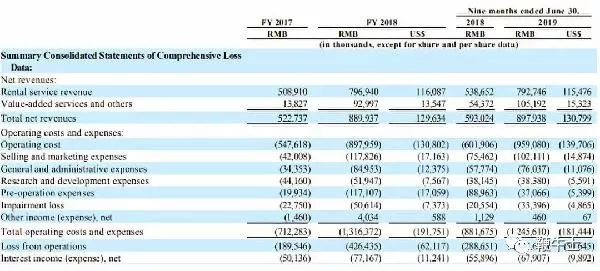

其招股书显示,青客2017财年、2018财年营收分别为5.22亿元、8.89亿元;截至2019年6月30日的9个月营收为8.98亿元,上年同期为5.93亿元。营收不断增长,运营利润却仍在下滑。

2017财年、2018财年运营利润分别为-1.9亿元、-4.26亿元,截至2019年6月30日的9个月运营利润为-3.48亿元,上年同期为-2.89亿元。

按截至2019年6月30日青客共有97621家租户计算,青客在每家租户身上平均亏损3790元。2018年则更多,91234户平均亏损超4000元。

亏损似乎是行业共性。

蛋壳公寓的经营主体为紫梧桐(北京)资产管理有限公司,于2015年底成立。据企查查数据,蛋壳公寓至今完成了7轮次融资,融资总额超过8亿美金。今年3月,蛋壳公寓对外宣布完成5亿美元C轮融资,投资方包括华人文化产业基金、高榕资本、蚂蚁金服等,此轮融资结束后,蛋壳公寓的估值已超过20亿美元。10月29日,蛋壳再次公布完成1.9亿美元D轮融资,在当前股权结构中,蚂蚁金服持股近8%。

在营收与利润数据表现上,蛋壳公寓也出现类似问题,营收业绩不断增长,但无法真正盈利。招股书显示,蛋壳公寓2017年、2018年营收分别为6.56亿元、26.75亿元;截至2019年9月30日,营收近50亿元,上年同期为16.73亿元。

而蛋壳公寓2017年、2018年的净亏损分别为2.72亿元、13.69亿元;2019年前9个月净亏损为25.16亿元,上年同期为净亏损8.13亿元。

低续约、空置成本无法覆盖、装修回报周期长

截至6月30日的2019年前三个季度,青客公寓与租户签订的平均合同期限为11.7个月,其中,47.3%的租户在合同到期前选择退租,5.1%的租户选择了续租。

续约率低、提前退租多给现金流带来负面影响。青客也在招股书里罗列的风险中提及,公司依靠房客租金预付款来为增长提供资金,如果大量租赁协议提早终止,我们的流动性和财务状况可能会受到重大不利影响。

而蛋壳在续租方面表现较好,据招股书数据显示,租客合同期通常为一年,截至2019年9月30日,蛋壳公寓的续租率超过51%。

但蛋壳所面临房间空置,无法回收成本的问题比青客更甚,2017年至2018年两年间,青客平均月末入住率为91.6%和92.4%,90%是青客公寓自己设定的目标入住率,业内普遍认为,长租公寓出租率低于90%则容易处于亏损状态,而蛋壳在入住率方面截至2019年9月30日入住率则为86.9%。

入住率增长缓慢,但“江山”还得打,青客在招股书明确表示其无法维持或提高盈利能力,将继续花费大资金来扩大运营。截至2018年底青客公寓布局了全国六座城市,管理可租借房屋91234间房间,而2012年在上海成立之初仅为940间,房间数增长近百倍。

蛋壳公寓也在其招股书中称尚未盈利的原因是其运营规模处于高速增长中。据蛋壳招股书显示,截至2019年9月30日,蛋壳公寓目前已进入北京、深圳、上海、杭州、天津、武汉、南京、广州、成都、苏州、无锡、西安、重庆13地市场,共运营406746间房间,而成立之初,蛋壳运营的房间数为2434间,房间数增长166倍。

而自2011年开始运营的自如,截至2018年10月,已进入北京、上海、深圳、杭州、南京、成都、武汉、广州、天津9个城市长租公寓市场,截至2018年上半年,自如管理的公寓已超过70万间,并曾计划2018年突破100万间。而同时有报道称,自如的入住率仅在北京能实现95%。

在疯狂地烧钱抢占市场房源的阶段里,企业付出的成本很大部分体现在企业从业主或物业租房后改装的装修成本,虽然扩大规模让成本显著降低,但回本周期仍不短,以蛋壳公寓为例,单间装修成本至2019年前9个月为10,404元/间,而同期其房间月均租金为2155元,用户租住满5个月才可抵消装修成本,更不用说房间本身房租、运维等成本。

青客公寓披露的月均租金仅为1100元左右,但招股书称每个出租单位的装修花费为1.47万元,更相差10余倍。

对于长租公寓而言,成本居高不下,扩张烧钱,没有稳定客群,现金流难以保障充足,随着资本寒冬中融资难度和成本越来越大,对于背负着债务压力的企业,上市募资成为谋求弹药补充的机会,另有分析认为,资本方对于回报的催促、市场排位的不稳定性也是使企业赶赴上市的原因。

但上市也并非易事,除了盈利困难,资金链不稳定还有租金贷风险,住户投诉等暴露的问题让投资者谨慎。

租金贷风险引发资金链问题

租金贷模式是金融公司凭借租约给租客放贷让租户可以分期付款预付租金,而这过程中公寓则用租客信用抵押来获得资金,这在长租公寓行业非常普遍,是很多企业的融资途径,自如、蛋壳、青客也均提供该方式服务给用户预付租金。

据招股书披露,蛋壳公寓租金贷合作的金融机构超过十几家,包括网商银行、微众银行、平安银行、中关村银行等。

但是如果租金贷模式存在不透明等情况,就加大引爆风险的可能。此前已有多媒体报道租户因租金难退等问题。

自2017年以来,长租公寓行业因资金问题经历了一轮洗牌,包括好租好住、长沙优租客、恺信亚洲、杭州鼎家公寓、上海爱公寓、喔客公寓、乐伽等多个应用租金贷模式的长租公寓企业资金链断裂,相继退出市场。留下“被贷款”的租客无法解绑,负债累累。

租金是长租公寓企业收入重头,招股书显示,2019年前9个月,蛋壳公寓从租客处获得的租金预付款为7.9亿元,而从金融机构获得的租金预付款却高达31.6亿元,即此期间通过“租金贷”模式获取的租金预付款占租金收入的80%,使用“租金贷”的租客占总租客比例分别为67.9%,前两年则占比更高。

青客公寓也是如此,其招股书显示,截至2019年6月底,使用租金贷的租户达到65.2%。

租金贷是长租公寓当前为扩张规模、覆盖市场所利用的资金运作手段,也几乎成为长租公寓企业主要的现金流来源,如果长租公寓企业资金链断裂、无法按期向业主支付租金,业主有权解除合同、收回房屋,而倒霉的是租客,通过租金贷向长租公寓企业缴纳了租金的租客可能面临失去租住的房间还要还贷款的压力。

而当前长租公寓企业的现金流状况如何呢?

根据招股书显示,青客公寓总资产20.3亿元,而负债则高达27亿元,资产负债率高达133%,在现金流方面,截至2019年6月30日,青客公寓公寓的现金、现金等价物和限制性现金合计4.5亿元。

截至2019年9月30日,蛋壳公寓总资产为76.74亿元,而总负债为76.61亿元,资产负债率高达99.83%。蛋壳公寓账面现金及现金等价物(包含现金、存款及受限资金)为23亿元人民币。两者现金流均不算充裕。

从创业期进入精耕期?

动用包括租金贷、上市等资金运作手段来补充粮仓、抢占市场原因主要是当前长租公寓市场尚未到“寡头竞争”阶段,所以占据城池对于企业来说依然重要,此前,自如、蛋壳就曾因抢夺房源、哄抬租房价格而被约谈。

而扩张不仅带来了资金和盈利模式问题,还促成了“甲醛”房等威胁用户健康安全、降低用户体验的隐患和困扰。

而如今,自如CEO熊林就在表示不急于上市的同时称,当前长租公寓行业在从创业期进入精耕期。

而根据艾瑞分析报告数据显示,2018年预计全国出租房屋整体在7500万间规模水平,其中B2C模式机构房东房屋持有量总共约在2500万间左右水平,占比约在1/3,其中头部规模型品牌公寓的占比约2%,其余为长尾分布的中小型机构房东。

经历一轮行业洗牌、头部玩家各立城池,但市场仍有不小发展和获利空间, 机构房东租赁市场仍有待继续开发,长租公寓行业是否能就此走出恶性竞争,走向精细运营,对于长租公寓这个万亿市场,可能还有待观察。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握