2026年2月26日,百度(NASDAQ:BIDU;HK:09888)发布了《2026年第四季度及全年业绩公告》。

财报发布当周,百度在美、港分别下跌8.41%和4.11%。说明多数投资人还是把百度当成老牌蓝筹股,死盯营收、净利润。

但是,给AI赛道上的选手估值,不论传统业务多赚钱,不论赚钱能力上升还是下降,应优先考虑AI业务的前景,而不是纠结于当期利润。按旧逻辑估值的百度,或被低估。

营收结构巨变

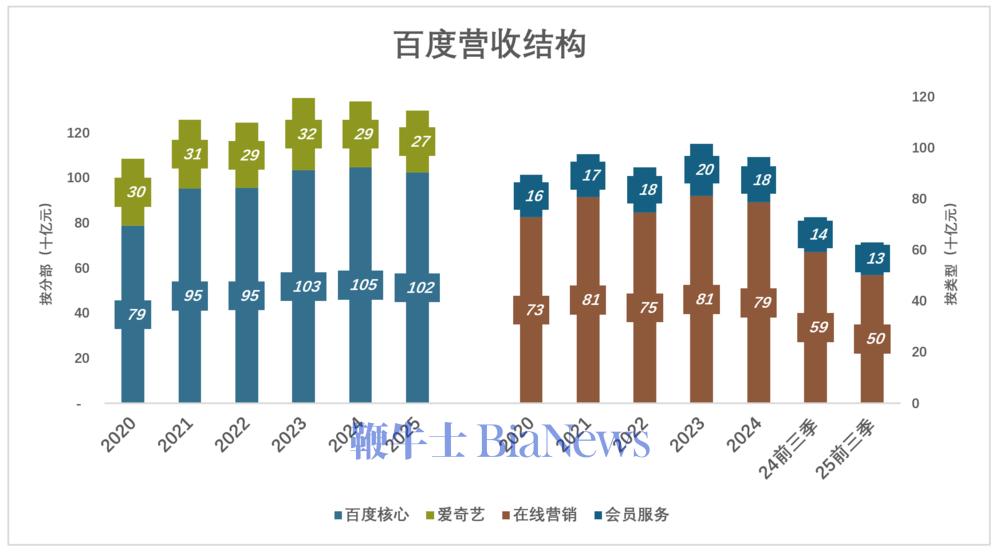

2024年,百度集团营收1331亿,同比减少1.1%;2025年,百度集团营收1291亿、同比减少3%。主要原因是传统业务收入下降的幅度超过AI业务带来的收入增长。

我们从三个方面考察百度营收结构:第一分部收入微降;第二在线营销收入下滑;第三核心AI业务正在崛起:

分部收入

百度净集团收入分为:百度核心(包括移动生态、智能云、智能驾驶)与爱奇艺(包括在线营销、会员服务、内容分发)两大块。

2025年,百度核心营收1024亿、同比下降2.2%;爱奇艺营收273亿、同比下降6.6%(不考虑分部间抵消)。

在线营销

换个维度:To B的“在线营销服务”和To C的“会员服务”。前者由百度搜索、爱奇艺提供,后者是爱奇艺的核心业务。

2025年前三季,在线营销收入503亿、同比减少15.1%;会员服务收入126亿、同比减少7.5%。

核心AI业务

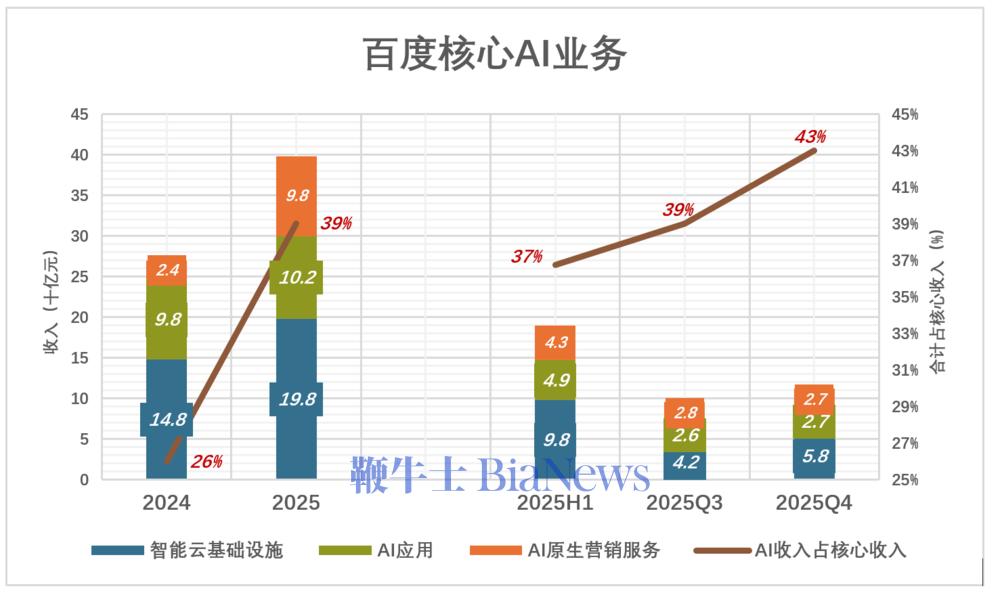

2025年三季报开始,百度推出“全新AI原生视角”,按照产品、服务与AI的关联程度对核心业务进行梳理——尝试绑定AI的归为“核心AI新业务”、正在“AI化”的归为“其他一般性业务”。

重组划分后,核心AI新业务包括三个分部:智能云基础设施(为企业及公共部门提供基础设施及平台服务)、AI应用(例如面向个人的百度文库、百度网盘)、AI原生营销服务(用AI原生解决方案提高客户营销回报,例如智能体、数字人)。

2025年Q3,智能云基础设施收入42亿、同比增长33%;AI应用收入26亿、同比增长6%;AI原生营销服务收入28亿、同比增长262%。

2025年Q4,智能云基础设施收入58亿、同比增长143%;AI应用收入27亿;AI原生营销服务收入27亿、同比增长110%。

2025年,智能云基础设施收入198亿、同比增长34%;AI应用收入102亿、同比增长5%;AI原生营销服务收入98亿、同比增长301%;核心AI新业务总收入400亿、同比增长48%。

百度业务的演进才刚刚开始。如果核心AI业务占比每年提高10%,2028年占比将超过70%。

对百度的估值逻辑应与时俱进,不能刻舟求剑。

比如特斯拉,当整车销售业绩下滑,投资人基于FSD、无人出租车、人形机器人的发展前景,为新兴业务单独估值,然后加总。#这其实是分项加总法(SOTP)的变种#

传统业务利润空间被压缩

1)利润空间被压缩5个百分点

蓝色折旧线代毛利润、彩色堆叠桩代表费用率,蓝色淹没彩色方可获得经营利润:

2024年,百度集团毛利润率50.3%,销售/管理费用率17.7%,研发费用率16.6%;

2025年,百度集团毛利润率降至43.9%,销售/管理费用率提高到20%,研发费用率降至15.8%;

与2024年相比,百度集团毛利润率下降6.5个百分点,总费用率上升1.5个百分点,利润空间被压缩5个百分点。

传统业务下滑,AI新业务尚在成长,出现业绩波动很正常。

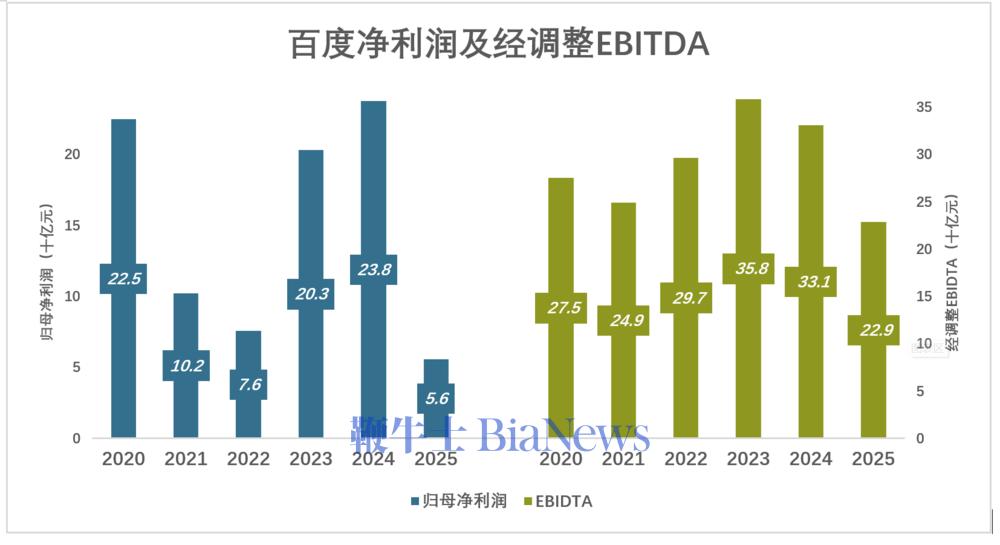

2)巨额计提后的净利润

百度有一个动作造成三季度巨亏112.3亿,那就是计提161.9亿长期资产减值。

巨额减计并非像许多人猜测的那样,是砍掉或出售某个效益差的部门或业务,而是对过时服务器、芯片等计算基础设施的一次性计提减值。

巨额计提后,百度集团2025年归母净利润降至55.9亿。

剔除一次性资产减值及激励成本,2025年百度EBITDA为229亿。

特斯拉2023年净利润高达150亿美元,2024年降至71.5亿美元,2025年缩水至38.6亿美元。

两年时间,特斯拉净利润跌74.3%,且2026年大概率会陷入亏损(整车业务利润下滑、占净利润过半的碳排放配额出售收入归零,机器人/无人出租烧钱),但市值仍高达1.5万亿美元,市盈率400倍。

百度计提162亿资产减值是一次性的,未来几年可以轻装上阵。特斯拉开始布置计算基础设施的时点不会比百度晚,过时硬件资产也存在减值的必要性。

基于对未来两三年的盈利预期,百度明显优于特斯拉。

AI串起“闲棋冷子”

对技术进步,能提前数年模模糊糊看出大致方向就已经是神人了。乔布斯重返苹果时,对后来的iPod、iPad、iPhone没有半点预知,只能沿着“科技要满足人性”的理念探索进行。

2017年宣布All in AI以来,百度累计投入研发费用1816亿。到底哪些钱花在了刀刃上,现在还算不清。难怪许多旁观者认为,大搜之外投入都不值得,尽是些“花里胡哨”的“闲棋冷子”。

随着人工智能向纵深发展,一些“闲棋冷子”被AI串了起来。

比如2025年8月,百度文库、百度网盘联合推出通用智能体平台GenFlow,使用户能够透过多智能体协作及自然语言交互,提升效率。多年来,百度在这两项业务上累积的天量数据、海量用户总算有了实现自身价值的机会。

目前潜力相对明确的闲棋有两枚:无人出租车、芯片。

Robotaxi

特斯拉1.5万亿美元估值中,无人出租车至少占10%,也就是1500亿美元。

特斯拉无人出租车长期维持在几十辆车的极小规模,“无安全员测试”规模更小。

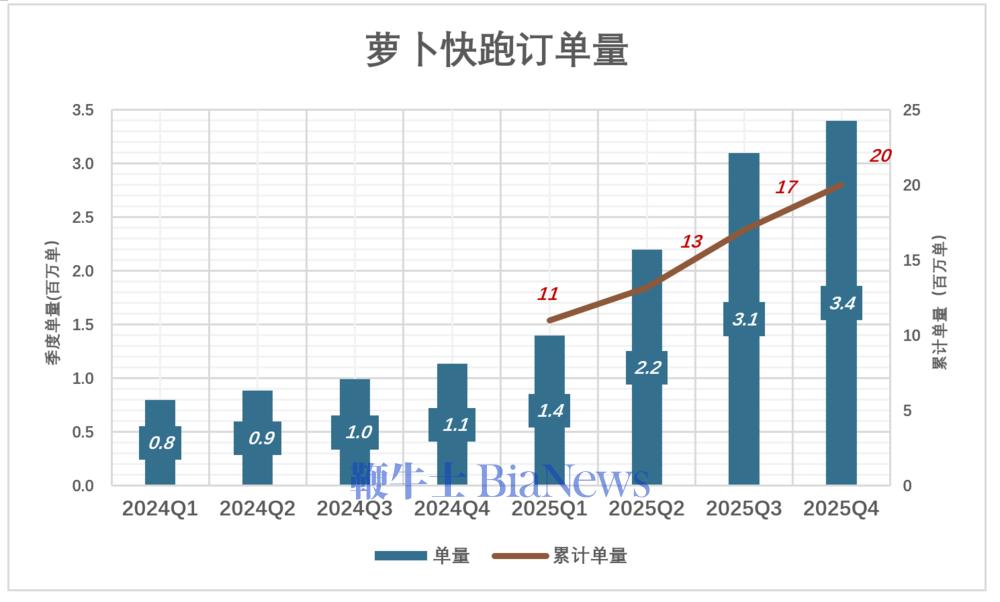

萝卜快跑(Robotaxi)遥遥领先:

2025年Q1,全无人驾驶(车内没有安全员)单量310万单、累计1100万单;

2025年Q2,全无人驾驶单量220万单,累计1300万单;

2025年Q3,全无人驾驶单量310万单,累计1700万单;

2025年Q4,全无人驾驶单量340万单,累计2000万单;

截至2026年2月,萝卜快跑车队累计智驾里程超过3亿公里,其中1.9亿公里为全无人驾驶。

百度无人出租车顶层设计思路正确——开放的轻资产模式。

2025年7月,与优步结成战略合作伙伴,旨在将无人驾驶服务推向国际市场;8月与Lyft.Inc.建立战略合作,目标市场为欧洲,首先在德国、英国落地。

百度出技术,优步或其他网约车平台出钱买车、运营。在中国,从滴滴到各地出租车管理部门都可以成为百度无人出租车的合作伙伴。

相比之下,特斯拉无人出租车业务还在重资产与轻资产间摇摆。

所谓重资产就是自己造车、卖给自己运营;所谓轻资产,就是忽悠美国中产花几万美元买车,自己吃饭、睡觉、上班,车开出去拉活赚钱。

且不说美国中产能否拿出几万美元闲钱,运营能力是绝对没有的(不像优步、滴滴)。特斯拉还要担起运营重担(相当于运营一个网约车平台,加一个有数十万加盟商的连锁机构 )。

即使特斯拉无人出租车成气候了,用低价卷死了传统出租车。然后呢?卷死自己?特斯拉只想多卖车,买了车的中产不想让车闲着……

总之,特斯拉无人出租车技术上还停留在小规模测试阶段,商业模式根本没想清楚,但估值已经超过1500亿美元。

昆仑芯

2026年1月1日,昆仑芯以保密形式向港交所提交上市申请(A1表格)。

2024年,昆仑芯营收20亿,AI芯片(GPU)出货6.9万片,位列国产第二,远超寒武纪(2.6万片)和沐曦(2.4万片),仅次于华为昇腾(64万片)。

据高盛预测,昆仑芯2025年、2026年营收分别为35亿、65亿。花旗分析师甚至给出2026年营收132亿的乐观预测。

百度的AI布局可概括为“芯-云-模-用”一体化。贯穿四个层面——芯片层(昆仑芯)、框架层(飞浆)、模型层(文心大模型)、应用层(众多智能体及各类产品)。全栈布局从芯片到应用层层打通,各层相互协调而不是各自为战。拿芯片与英伟达比,当然显得“平庸”,但最终在应用层获得的效果完全有可能胜出。华为、阿里、字节不约而同地采取相似布局。未来,这四家顶尖公司都有可能成为全球AI霸主。

截至2025年12月31日,百度净资产414.3亿美元,账面现金及短期投资(债券、理财等低风险、高流动资产)165亿美元;最新市值428亿美元,市净率仅1.1倍(特斯拉市净率18.4)。(转载自虎嗅APP)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握