等公交是一件很浪费时间的事情,特别是在复杂天气下,等公交能让人感到绝望。可见,公交车实时信息的需求是客观存在的,正因如此市面上出现了众多实时公交查看工具。

车来了便是一款实时公交信息查询工具,通过对海量数据的接入和处理,可以为用户提供更精准的公交位置、到站时间等信息。

凭借这一需求,车来了成为了资本市场的香饽饽。其官网显示,车来了共计融资5000余万美元,投资方包括阿里巴巴、宽带资本、弘道资本等投资机构。2025年1月14日,车来了母公司武汉元光(MetaLight)向港交所递交了招股书,并且于5月16日通过聆讯,车来了计划在6月10日敲钟,冲击15.04亿港元市值。

2025年6月2日至2025年6月5日,招股过程中车来了表现冰火两重天。香港公开发售超额认购300倍以上,发售比例从10%上调至50%;国际配售获超额认购四倍,发售比例从90%调整为50%,但无国内基石参与,可见专业投资者持谨慎态度。登陆港交所会为车来了带来新的变化吗?

市场瓶颈:如何应对地图App流量冲击

根据联合国报告显示,全球有一半人口生活在城市,其中亚洲拥有超级城市16个。2045年全球人口将超过60亿,面临巨大的人口数量,城市将更加拥堵,公共交通将成为解决城市拥堵,绿色出行的重要选项。

根据天眼查数据显示,武汉元光成立于2010年,系北大计算机系博士邵凌霜创立。2013年,武汉元光推出“车来了”移动APP,为通勤者提供便捷的实时公交信息,公交出行的实时查询需求较大,该APP一经推出便受到市场关注。

彼时,正值移动互联网的风口期,邵凌霜给雷军发邮件介绍产品后,雷军夫人到武汉体验并认可产品,随后雷军决定投资,车来了获得了雷军等人的数百万天使投资。此后,车来了陆续完成了多轮融资,并且在2015年注册用户突破1000万。

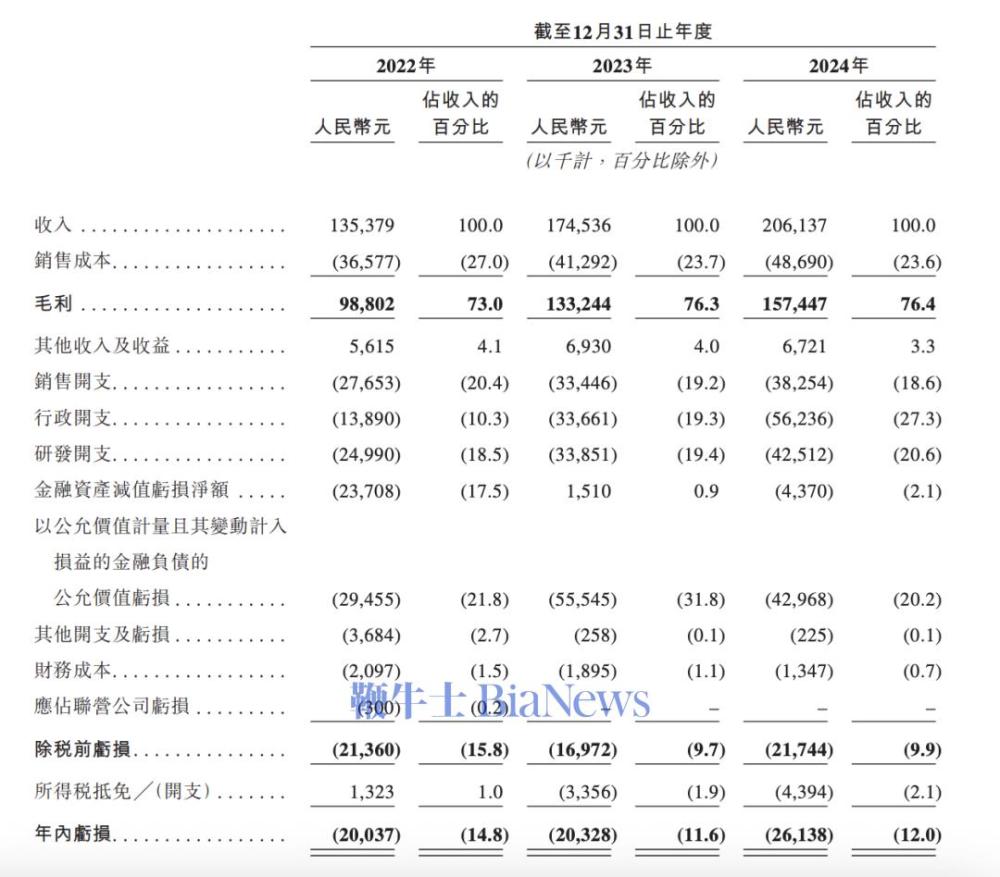

招股书显示,2022年到2024年,车来了分别取得了1.35亿元、1.75亿元和2.06亿元的营收,后两年营收增速分别为29.63%和17.71%;对应亏损分别为2003.7万元、2032.8万元和2613.8万元,后两年亏损增速分别为1.45%和28.58%。2024年,车来了的营收加速,对应的却是亏损加剧。

截至2024年底,车来了累计注册用户2.98亿人,平均月活用户2908.2万人,增速分别为12.88%和15.13%;2024年,车来了新增用户仅1600万,增速同比下滑12%;另一方面,截至2024年底,车来了已经覆盖466个城市,相比较2023年仅增加19个城市,增长率下滑至4.25%。

车来了现有如赶车闹钟、常用收藏等功能仍围绕“等车-乘车”环节,未深入出行如社区接驳、需求响应式公交等前后场景需求。车来了的市场覆盖范围逐渐触顶,拓展也开始变得更难。

不过,问题在于实时查询、路线规划、到站提醒等基础功能已被百度地图、高德地图等综合导航平台集成,垂直APP差异化优势被削弱,车来了需要面临的问题是市场竞争的升级。百度、高德等地图平台凭借流量入口优势,整合公交查询功能并叠加网约车、共享单车服务,分流垂直用户,在业务布局上已经先车来了一步。

商业瓶颈:如何突破工具属性

车来了的工具属性无须置疑,似乎它对自身的定位也是如此,虽然增加了一些公交漫步的内容,但同样缺少社交属性,很难提高用户黏性。跟这一众头部比起来,在技术上谈不上领先,在品牌上也很薄弱,渠道上更谈不上有什么优势了。正因如此,车来了逃脱不了工具产品的商业化困境。

车来了APP的核心功能依赖于交通机构授权的GPS数据以及其他第三方数据源,如公交公司、政府部门等提供的公交调度、站点分布等信息。一旦这些数据源出现问题,如数据更新不及时、数据中断、数据许可协议终止或续签条件不利等,将直接影响车来了APP的服务质量和准确性,甚至可能导致业务中断。

为了获取准确的公交数据,车来了需要向地方政府等数据提供方支付年度费用。招股书显示,2022年到2024年,车来了的数据许可费分别为1920.5万元、2113.3万元和2361.1万元,分别占营销费用的52.5%、51.2%和48.5%。

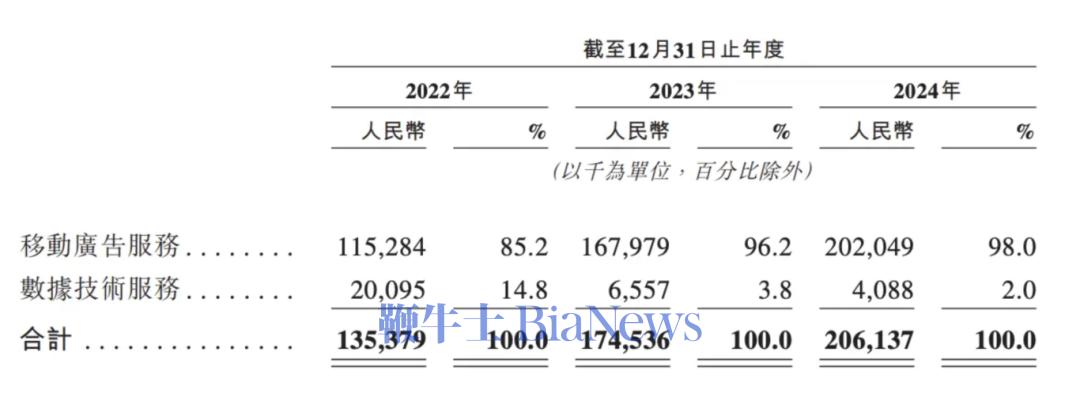

根据招股书显示,车来了主要有两条业务线,移动广告服务和数据技术服务。报告期内,车来了分别为2009.5万元、655.7万元和408.8万元。数据技术服务贡献逐年减少,可见在B端商业化的道路上,车来了越走越难。未来车来了能否寻找新的B端收入模式,值得关注。

移动广告服务营收,在报告期内分别贡献1.15亿元、1.68亿元和2.02亿元营收,分别占总营收的85.2%、96.2%和98%。移动广告服务占比逐年增加,车来了的抗风险能力也随之下降。

虽然凭借精准的出行场景标签获得较高点击率,但随着《个人信息保护法》实施,用户数据使用边界日益收紧。此外,三四线城市广告预算本就有限,2024年ARPU(单用户收入)仅1.2元,不足一线城市同类应用的1/3。

从用户体验上看,由于广告收入的重要性,车来了APP中存在大量广告,如开屏广告、弹窗广告等,而且部分广告存在易跳转、自动触发等问题,严重影响了用户的使用体验。

另一方面,高德地图、百度地图等综合性地图服务APP在公交查询功能方面不断完善,不仅提供实时公交信息查询,还能实现一站式出行规划、打车、导航等多重功能,与车来了APP的功能形成重叠和竞争。

2025年6月10日,车来了将以每股9.75港元登陆港股,对应市值约15.04亿港元。平均下来,平均每位用户价值8.1港元。但若持续依赖广告变现,15亿港元市值恐触及商业模式天花板。

唯有跳出“工具APP”定位,向出行数据服务商转型,车来了才能突破当前天花板。比如联合网约车/共享微循环巴士,推出“公交+最后一公里”联运付费服务,构建出行消费闭环。不过,在高德、百度地图的聚合功能和流量冲击下,这一条道路并不容易。

未来想象力:技术能否助其突破天花板

当前,车来了到站预测准确率90%。未来,若自动驾驶公交普及后,实时调度逻辑或将重构,车来了现有技术需提前布局。北大计算机系博士的董事长对于技术有自己的要求和坚守,但这对于车来了的技术要求和资金实力要求巨大。

2022年到2024年,车来了研发费用分别为2499.0万元、3385.1万元和4251.2万元。另一面,8亿人免费用的高德地图号称每年投入超20亿元研发费用。虽然车来了研发逐年增加,但和行业领先产品似乎依然有差距。

值得关注的是,车来了为了获取数据,曾出现过重大的案件。2015年,为了提高元光公司开发的智能公交APP“车来了”在中国市场的用户量及信息查询的准确度,邵凌霜授意技术总监陈昴,指使员工用网络爬虫爬取谷米公司服务器中的实时数据,日均300万至400万条。

2017年,邵凌霜被判处有期徒刑三年,缓刑4年,并罚款10万元人民币。2018年5月,邵凌霜辞任车来了首席执行官及董事职务,并且在2021年7月辞任武汉元光所有主要实体的经理及董事职务。如今,邵凌霜在元光科技的持股比例仅为4.46%,且没有了投票权。2014年加入车来了且同为北大计算机出身的孙熙成为了武汉元光的董事长及CEO,持股比例为8.71%,也顺手接收了邵凌霜的投票权。

值得关注的是,车来了IPO在即,雷军选择了清仓;阿里和滴滴也分别减持股份,2023年12月,阿里和滴滴分别和远光科技订立股份回购协议。

截至2024年末,车来了总资产2.24亿元,同比增长0.21%;总负债5.36亿元,同比扩大9.39%;净资产-3.12亿元,较年初增长17.29%;资产负债率239.29%,较2024年年初增长20.54个百分点。

债务方面,2024年车来了流动负债5.36亿元,较年初增长9.38%。以公允价值计量且其变动计入损益的金融负债4.65亿元,同比增加15.38%;计息银行及其他借款3000.0万元,同比减少25%。

2024年,车来了经营现金流量净额5642.4万元,较期初增长37.40%;投资现金流量净额-1738.4万元,同比收窄11.32%;融资现金流量净额-3881.4万元,同比扩大167.98%。年末现金及等价物5630.6万元,同比增加1.43%。

另一方面,报告期内,车来了董事及最高行政人员总薪酬分别为328.8万元、652.8万元和1922.0万元。2024年,董事及最高行政人员总薪酬几乎快赶上研发费用的一半。

车来了募资计划中45%用于技术升级,但AI预测精度、跨交通协同能力仍落后于百度、高德等综合平台。哪怕两任董事长都是技术出身,但车来了财务数据表现并不惊艳,其能否保持长期的技术投入呢?(转载自:深潜atom)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握