“沉寂”许久的大模型独角兽月之暗面,在DeepSeek、腾讯元宝的凶猛攻势下,一边调整技术竞争策略,一边押注内容社区寻求造血自救。

4月14日,澎湃新闻曝出月之暗面的首个内容社区产品正灰度测试中,具体上线时间待定。社区入口位于应用顶部导航栏Kimi右侧的“发现”栏目。

据AI蓝媒汇了解,现阶段社区内容主要由官方账号发布,个人用户仅限转发与Kimi的对话记录,原创图文、视频发布及搜索功能尚未开放。

与Character.AI、星野、猫箱等以 AI bot 为中心形成的社区不同,月之暗面打造的社区更类似于知乎、微博等以用户为中心的信息流社区形式,内容覆盖科技、财经等垂直领域,Kimi在其中只是一种辅助探索内容的工具并充当评论区气氛组的角色。

AI产品做社区,背后的原因也不难理解,以社交关系链增加用户留存率、减少获客成本并探索商业化变现。字节的即梦、快手的可灵、百度的文小言早已将社区融入产品,OpenAI也被曝正在开发类似马斯克X平台的社区平台。

月之暗面盯上社区,无疑也是这个逻辑。DeepSeek爆火后,AI六小龙从技术竞赛转向差异化生存,同时还面临大厂生态挤压和开源竞争的双重压力。但对于无依无靠、在投流与技术突破上渐显力不从心的月之暗面而言,做社区,更像是一场仓促上马的防御性布局。

风光不再

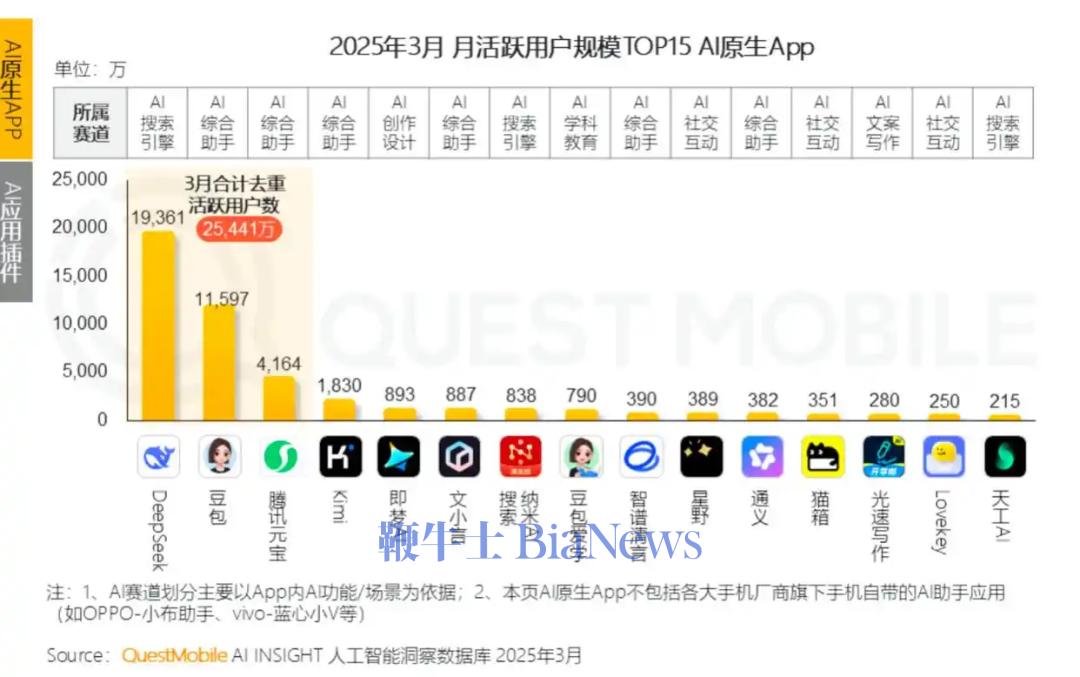

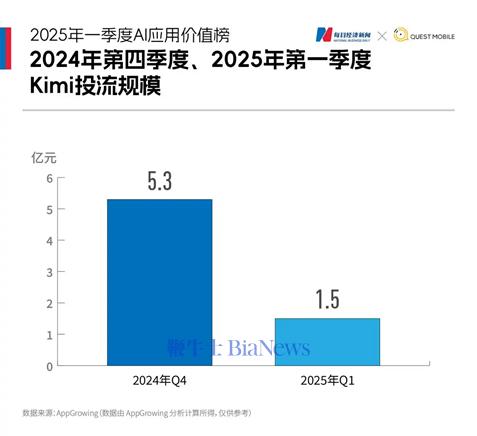

QuestMobile数据显示,截至2024年12月,Kimi全平台月活跃用户达2101万,全年复合增长率69.4%,稳居国内AI应用次席,与豆包、文小言并称“AI原生三强”。 但步入2025年,异军突起的DeepSeek以更精准的C端定位和低价高能优势杀入战场,在无任何广告宣传的情况下,短短七天,就实现了破亿人次的用户访问。加之豆包、元宝、通义等大厂AI产品持续迭代与投流,种种冲击下,“AI六小龙”中的其他大模型要么选择拥抱DeepSeek,要么寻找细分市场,间接竞争,如智谱AI专注于金融与政务领域的行业解决方案;MiniMax则是尝试与海外市场深度绑定,试图在“AI+社交陪伴”领域开辟新战场。 然而对于月之暗面来说,这是一场避无可避的直接竞争。但结果可想而知,Kimi陷入技术迭代滞后、商业化受阻、巨头生态挤压三重困境,优势逐渐被稀释,增长神话戛然而止。 QuestMobile数据显示,3月份,DeepSeek、豆包、腾讯元宝月活规模分别达到1.9亿、1.1亿、0.4亿,而Kimi月活数量仅为0.18亿。显而易见,杨植麟在去年11月给Kimi定的最核心目标—提升留存,已然失败。 在AI应用赛道马太效应加剧的背景下,头部玩家凭借技术红利与生态优势持续虹吸用户,而无人帮衬的Kimi已有掉队迹象。 同时,据App Growing统计,Kimi在2025年第一季度的广告投入已缩减至1.5亿元,较去年第四季度的5.3亿元骤降72%。对于这一投流刹车举动,月之暗面内部解释为受到“外部因素和内部战略调整影响”。 但结合行业动态分析,这一市场推广策略的调整或许表明月之暗面已清楚意识到靠纯“烧钱”与大厂抢用户不可持续,如果还想继续留在牌桌上,只能迂回探索,在技术研发上持续创新应用,利用产品功能层面的创新体验实现差异化竞争。 月之暗面,也正是这样做的! 自2024年12月起,Kimi以密集的技术迭代回应市场竞争,连续发布视觉思考模型k1、k1.5多模态模型、“Moonlight”轻量级MoE架构,并开源Kimi-VL视觉语言模型及Kimina-Prover技术报告。到5月13日,其产品界面完成重大升级—采用简洁的无边界交互设计,取消标志性聊天气泡,从而更高效适配多模态内容并增强工具能力。 商业化层面,Kimi也放下姿态,选择与网易手游、小红书、华为等达成合作,例如5月12号Kimi在小红书平台发起的“21天打卡挑战”,就是其在营销推广上的重要尝试,助力Kimi触达C端用户、探索社区运营模式。 然而这些看似密集的动作并未引发市场热议。 或是短时间内难以在模型性能上实现突破性领先,又或是亟需稳固来之不易的存量用户,月之暗面不得不把目光放到长坡厚雪的社区赛道。(转载自AI蓝媒汇)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握