此前,智库机构“长桥海豚投研”发布报告,将叮咚买菜的盈利拐点从原先的2027年提前至2024年。叮咚买菜管理层对公司的盈利预期,甚至到了2022年第四季度。

同为前置仓模式,为何一个几近破产,一个即将盈利?长桥海豚投研分析认为,这是因为去年8月,叮咚买菜快速进行战略调整,从上半年的“抢规模”回归到叮咚买菜更擅长的“运营效率优先”,使得叮咚买菜的成本持续降低,运营效率远高于每日优鲜。

报告详细分析了叮咚买菜上市后8份财报,财报显示:战略调整后叮咚买菜减少了履约、销售等运营成本,省出费用深耕商品研发和供应链,今年以来交易额持续增长。

履约费用方面,叮咚买菜履约费用占营收比例原本高于每日优鲜,但在去年战略调整后逐渐拉齐。财报数据显示,叮咚买菜今年第一季度履约费用率为27.3%,同比下降11.7%,而每日优鲜去年第三季度暂停发布财报,这个数字停滞在30%。

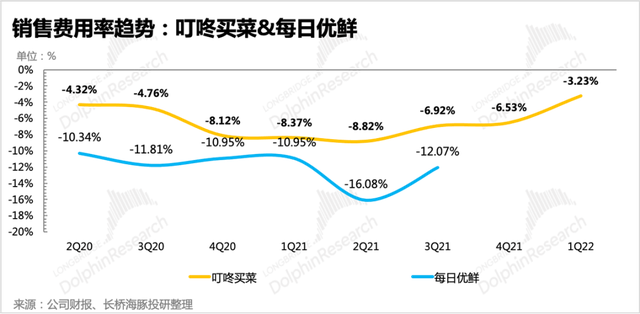

销售费用方面,叮咚买菜销售费用占营收比例本就低于每日优鲜,自去年战略调整后,优化速度也领先于每日优鲜。财报数据显示,叮咚买菜销售费用率从去年Q1的8.37%收窄至3.23%,而每日优鲜则连续两个季度保持在10%以上。

销售费用下降并未妨碍叮咚买菜交易额的增长,叮咚买菜一季度GMV较去年同期增长36%。这意味着,即使促销和补贴降低了,消费者对叮咚买菜的商品和服务粘性在持续增强。但每日优鲜的营销费用一年以来持续走高,带来的收入增速却不及费用扩张的速度。

叮咚买菜省下来的钱,全部用于深耕供应链。公开资料显示,过去一年,叮咚买菜持续优化 SKU 结构、积极扩大直采、增加自营品牌、自加工产品占比等提高效率和毛利的运营动作。

一系列优化运营效率的措施之后,叮咚买菜的亏损率已经从2021年Q2的37.2%一路收窄至7.8%。这样的减亏速度也让一众生鲜零售的老玩家感到惊讶。

海豚投研报告提到,不同于传统的餐饮或者是大众消费品电商,前置仓生鲜电商是众所周知的重资产运营,而易损耗的生鲜产品对供应链以及运营周转要求则非常高,需要平台对运营效率投入更高的关注度。

业内分析人士认为,每日优鲜与叮咚买菜的命运差异,源于企业的精细化运营能力不同。叮咚买菜坚持下来是因为不断降本增效,为消费者创造好的体验,而管理粗放、供应链投入不足和急于求成等心态,使得每日优鲜在苦生意中逐渐掉队。

“疫情反复催生的保供需求,使得生鲜电商成为保障民生的重要一环。”上述分析人士补充,生鲜零售依然有其社会价值,“尤其是前置仓模式,满足了消费者的即时需求,促进了本地消费复苏,也丰富了本地供给。”

对于建设前置仓所需的冷链等基础设施,国家也不断释放政策利好。今年4月,国务院办公厅《关于进一步释放消费潜力促进消费持续恢复的意见》也指出,要加快健全消费品流通体系,“加快发展冷链物流,完善国家骨干冷链物流基地设施条件,培育一批专业化生鲜冷链物流龙头企业”。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握