新茶饮的投资热潮还未退去,热钱又一夜间涌入新烘焙赛道。

成立一年出头的墨茉只有16家门店,年内融资3轮,估值20亿;只有8家门店的虎头局,估值已经超30亿;78家店的鲍师傅,刚寻求融资,就有100亿的意向书递上。

单店估值超1亿,在新烘焙赛道似乎成了常态,为什么资本会如此追捧新烘焙,新烘焙这把火能烧多久,是否存在泡沫?

品牌公式(ID:brandeye)新国货研究小组,本期洞察新烘焙资本局。

3000亿的烘焙市场

受新烘焙兴起等因素的带动,近年来,国内烘焙市场规模增长快速。

虽然各方统计口径略有出入,但2020年国内烘焙市场规模约为2500-2600亿元左右,预计2021年可达到2900亿元左右。

近3年来年化增长率接近20%,接近同期食品行业整体增长的3倍。

有数据显示,日本平均7000人一家烘焙店,韩国9000人,中国则是15万人,相比日韩,中国烘焙市场的密度和成熟度存在较大差距。相对于西方国家,差距更甚。

这意味着,国内烘焙行业仍有较大发展潜力。预计未来5年,中国烘焙市场将维持在10%左右的增长速度。

资本涌入新烘焙

随着人们生活节奏加快以及西方饮食文化的渗透,在烘焙食品正餐化需求与休闲需求的双重推动下,中式西式、传统新兴、综合单一各种新烘焙品牌扎堆出现。

近3000亿的赛道内,融资消息不断。尤其是2020年以来,多家新兴烘焙品牌获得了资本机构的青睐,甚至有品牌已连续完成多轮融资。

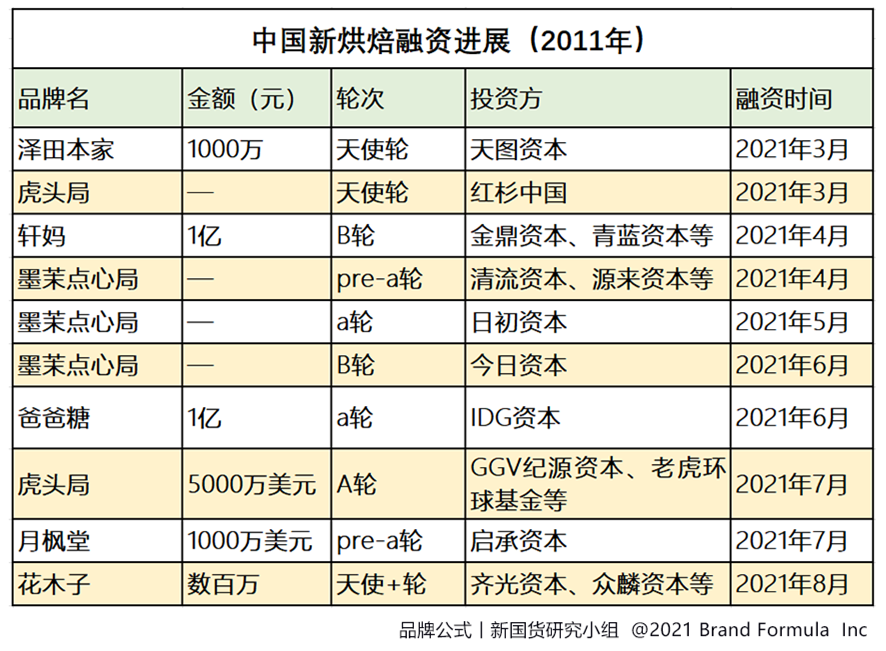

墨茉点心局成立于2020年6月,主打国风新中式点心,发展历程与新茶饮品牌茶颜悦色十分相似,都是起步于长沙,辐射全国。 这个不到20家门店的新兴烘焙品牌,极受资金追捧。成立一年出头,已完成5轮融资,投后估值超20亿,清流资本、源来资本、元璟资本、日初资本、今日资本、番茄资本等知名机构均有参投。 成立更早的虎头局渣打饼行,同样是一家新兴中式烘焙品牌,同样从长沙起步,门店还不足10家,2021年7月刚完成GGV纪源资本和老虎环球基金联合领投的近5000万美元A轮融资。 同在7月,烘焙品牌“月枫堂”宣布获得启承资本的千万美元投资,半个月之前,做手工吐司的爸爸糖刚刚宣布获得IDG资本1亿元A轮融资。 还有做蛋黄酥的轩妈,上半年获得了金鼎资本、青蓝资本等机构超亿元的B轮融资;主打铜锣烧的泽田本家,上半年也获得了天图等资本机构的上千万天使轮融资; 此外,早被资本盯上的中式糕点品牌泸溪河,刚开放首轮融资,估价就达到了50亿起步。 而鲍师傅这个不算太新的糕点品牌,在新烘焙的资本盛宴下,估值被推到100 亿元人民币,更是创下了焙赛道的估值历史记录。 新烘焙的火爆程度,宛若新茶饮。主流新茶饮品牌估值已接近或超百亿,资本机构在新茶饮赛道尝到甜头之后,开始在新烘焙进行复制。 为什么是新烘焙 作为拥有“民以食为天”传统的中国,餐饮可谓是居民消费重中之重,但餐饮行业细分下来的领域数不胜数,为什么新烘焙如此火爆? 新烘焙掀起新一轮浪潮,主要源自于品牌创新、产品创新、资本加码几方面。 1、品牌创新,抓Z世代 面对消费升级、需求变化,只有紧紧抓住年轻消费者的新需求,保持创新,才能不被淘汰。 以好利来、味多美、克莉丝汀、元祖、85度C、面包新语、巴黎贝甜、稻香村、冠生园为代表的一系列传统烘焙品牌,经历几年的发展,在Z世代消费者眼里,似乎变得不再那么酷。 相对于新兴的品牌,老牌烘焙企业品牌老化,很难退去“高冷范”,创新动力不足,缺乏与消费者之间的新方式互动,这也是任何行业都存在的“船大难掉头”。 而新烘焙品牌,通过打造“中西结合”的极简爆品,符合新审美的国潮感设计,贴近年轻用户的社交媒体种草,迎合Z世代新消费者。 如同新茶饮,门店成为体验核心,现场制作、现场销售,既加强了与消费者之间的互动,也更容易调整产品样式、包装等等,用迭代思维进行品牌创新 2、产品创新,拓新场景 随着消费升级,中式与西式烘焙之间的界限逐渐变得模糊,原本视为主食的烘焙食品趋向于零食化。 如墨茉点心局的咖啡麻薯,咖啡是外来的,麻薯,又叫麻糍,是中国本土的,又或者爸爸糖推出的黑糖厚麻薯吐司等产品。中西融合带来的新鲜感,吸引众多喜欢尝鲜的年轻消费者。 在产品包装方面,各家新烘焙品牌把产品做得更小,一口一个,又或者三五个一包,无论是做零食,还是做主食,都不会剩下,没有下一顿再吃完的压力,无形中方便消费者,也增加了食用的场合,提高销售量。 在原材料选取方面,新烘焙相对传统烘焙有着明显区别,借此满足Z世代消费者对健康、能量、油脂等方面的新需求。 比如,一方面增加新的材料,或者旧材料新做法,如玫瑰、榴莲、提子等食材的新融合;另一方面用坚果代替小麦粉、创新使用新式油脂等,让产品吃起来不会那么腻,也更加健康。 而在产品推新方面,传统烘焙主要根据季节、节日推出新产品,新烘焙的上新速度更快,大都控制在小于一个月的频率。 3、资本涌入,抢新赛道 同样是门店为核心,营销为重要手段,依靠互联网等高效宣传途径,契合年轻消费者需求,新茶饮已经成功做出了数个头部品牌,其中最成功的喜茶估值已达600亿。 相对茶饮市场,新烘焙发展阶段相对更早,在还未出现100亿体量新兴品牌的当下,资本紧锣密鼓的布局,希望复制新茶饮的成功。 市场上,已经有观点把墨茉和虎头局,比作烘焙领域的喜茶和奈雪的茶了。 而烘焙领域品类更加丰富,面包、蛋糕、铜锣烧、吐司、饼干等等,每个细分分类,都可能跑出一个新的喜茶。 资本抢先占位,既是资本在相对低估值阶段进入的需要,也催生了新烘焙这个新的风口,新兴品牌还会不断涌现。 理性看赛道 如上文提到的,多家新烘焙品牌,连续或将获得大额融资,估值快速攀升,看似繁花似锦,但背后隐藏的风险同样不可忽视。 1、烘焙行业集中度低,位于前10位的企业只占据不到15%的市场份额,即便如桃李这种“隐形冠军“的市占率也不到4%。 行业内有大量玩家参与,品牌众多且分散,同类产品很难建立很高的竞争壁垒,。 2、烘焙产品价格一般在15-30元之间,客单价低,消费场景却不如同样客单价低的现制茶饮普遍,销售量及复购率低于茶饮行业。 而且烘焙食品研发创新成本更高,打磨爆款的时间成本也比茶饮更高,这也意味着新烘焙难以在较短的周期内,复制新茶饮的快速扩张,实现规模化增长。 3、新烘焙品牌做的是“年轻人的生意”,然而年轻消费者喜欢尝鲜,但也普遍缺乏品牌忠诚度。 如果运营能力跟不上门店扩张速度,或者出现新茶饮领域的食品安全隐患,品牌随时可能会被舍弃。 资本的游戏 资本这把火烧的太旺,是实是虚? 调研数据显示,墨茉点心局、鲍师傅这类网红品牌,其平均每家店的月销售额尚不足100万元,这还是在网红宣传加成的情况下,其他新烘焙品牌,还未必能达到这个标准。 品牌公式(ID:brandeye)研究人员以此数据推算,十余家门店(以20家算)的墨茉点心局,年销售额不到2亿元,以烘焙市场10%的净利率,20亿估值的PE已约为100倍,同理鲍师傅的PE更是将近107倍。 在品牌尚未成熟的门店扩张的阶段,未必能保证每家门店都有稳定且高额的销售额,实际情况下的PE倍数可能比估算更高。 这是很多科技公司都做不到的PE,在烘焙这个壁垒并不那么明显的领域,让人担心这是一场虚火。 再以墨茉举例,以其仅20家的门店数量来算,20亿估值,单店估值高达1亿元,超过喜茶(单店估值约7000万元)、奈雪的茶(单店估值约2605万元),更是远超星巴克2700万的单店估值。 这样的高估值,实在让人乍舌,又是一场资本的游戏? 热钱,催生赛道升级,也会裹挟新品牌非理性扩张。当资本潮去,究竟谁能最终进驻消费者心智,品牌长红,而非网红一现,有待时间的检验。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握