论在线教育界“第一妖股”,跟谁学说第二,绝对没人敢称第一。

作为在线直播大班课领域唯一的盈利企业,今年2月以来,跟谁学先后遭到灰熊、香橼、天蝎、浑水等多个知名空头集体围猎,累计12次遭做空,创下中概股做空历史之最。

不过,缺乏“实锤”的做空报告对跟谁学影响有限,做空机构的轮番轰炸之下,跟谁学股价不跌反涨。

8月6日,其股价涨至131美元高位,总市值达到337亿美元,超过当时新东方226亿美元总市值,成为当时市值最高的教育中概股。

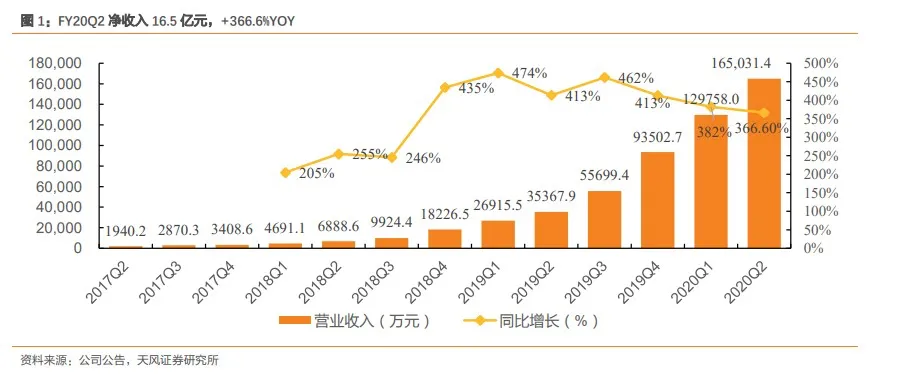

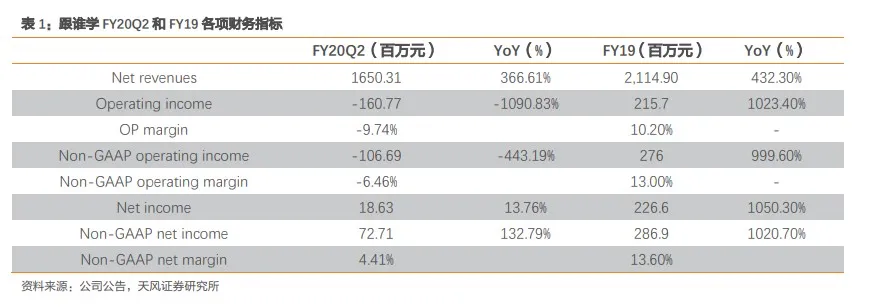

不久前,跟谁学发布的2020年第二季度未经审计的业绩报告则披露,财报期内,跟谁学实现营收16.5亿元,同比增长366.6%。

照此计算,跟谁学已经连续7季度收入规模同比翻4.5倍以上,连续9季度实现规模化盈利。而这样粗暴的上涨,让跟谁学的早期空头者几乎血本无归。

就在空头倍感绝望之际,跟谁学却自爆称:公司由于做空报告,正在接受美国SEC调查。据悉,美国证券交易委员会(SEC)执法部要求跟谁学协助提供从2017年1月1日起的部分财务及运营数据。

对此,跟谁学方面回应:正在积极配合该问询,但无法预测该项问询工作的时间、结果及最终结论。

一石激起千层浪,9月2日美股开盘后,跟谁学股价暴跌12%,盘中一度下跌18%。此后一周内,跟谁学市值最低时仅剩187亿美元,相比巅峰时期的337亿美元,近乎腰斩。

截至发稿时,跟谁学股价稍有回调,报91.12美元/股,总市值217.45亿美元。

在财报电话会上,跟谁学CFO沈楠对SEC调查表示“欢迎”,他认为这是公司拂去“乌云”的最好方式。

但等待是煎熬的。毕竟三人成虎事多有,众口铄金积毁销骨,传闻多了,越来越多“股东”开始质疑:跟谁学是否真的“有问题”?被SEC问询爆雷风险有多大?它是否会重蹈瑞幸的覆辙?

跟谁学难逃烧钱竞争

股价飞涨遭12次做空

——鞭牛士——

回顾其发展可以发现,跟谁学一路走来都顺风顺水,股价上涨幅度与速度更令人羡慕。

2014年,陈向东离开新东方创立跟谁学;2015年3月,跟谁学宣布A轮融资5000万美元,刷新了中国创业公司A轮融资纪录;2019年6月,仅仅五岁的跟谁学就登陆了纽交所,成为这片阵地上首家盈利的K12在线教育机构。

截至2020年二季度,跟谁学已经连续9季度实现规模化盈利。财报还显示,2019年跟谁学毛利率高达75%。

相比之下,新东方与好未来2019财年毛利率分别只有55.55%和55.14%,有道则低至28.4%。

巨大的盈利差距,对其上涨幅度与速度的不信任,以及做空后可观的获益空间,成为做空机构围猎跟谁学的主要逻辑。

今年2月以来,跟谁学先后遭到灰熊、香橼、天蝎、浑水等多个知名做空机构集体围猎,累计12次被拖入“虚增盈利、雇佣实体刷单、粉饰财报”等造假问题的泥潭。

尤其是5月,浑水在做空报告中指出,跟谁学“虚假用户数可能达到80%”。同月,天蝎发布的做空报告则指出,“跟谁学实际股票价值预估为4-6美元。”

而针对这些报告,跟谁学两位核心人物也多次作出回应,CFO沈楠称,跟谁学K12主要收入在高途,认为机构根本不了解其公司业务。

跟谁学CEO陈向东曾评价香橼的做空报告:“非常荒唐、不够严谨”,“因为它将高途课堂忽略了。跟谁学定义的在线双师直播大班课不同于线下单位经济模型。”

跟谁学最主要的业务布局在K12教育领域。2017年,跟谁学CEO陈向东亲自操刀上阵拆分跟谁学to B业务,all in到B2C业务。

拆分后,to C业务集中在K12领域。其中高途课堂专注于K12在线课程,在整个K12业务营收中占有近70%的比例。to C业务仅2018年一年便扭亏为盈。

财报显示,本季度,公司K12在线课程的收入为13.85亿元,同比增长412.4%。正价课付费人次达到156.70万,同比增长331.7%,其中K12在线课程正价课付费人次达到149.6万,同比增长366%,表现十分亮眼。

财报多项数据抢眼

仍难掩业绩下滑态势

——鞭牛士——

虽然本季度跟谁学财报多项数据抢眼,但仍难掩运营亏损。

纵向对比近6个月数据看,跟谁学的盈利能力已经进入疲劳期。相比此前5个季度,公司净利润翻倍式增长的态势,本季度,跟谁学净利润同比仅增长13%,为1863万元,只能说勉强维持了盈利。

陈向东曾公开强调“不关注烧钱大战”,但实质是,在“烧钱换用户”这件事上,跟谁学的表现一直很疯狂。财报显示,二季度公司营业亏损1.61亿元,去年同期为营业利润1623万元。

同比转亏主要是由于在市场营销活动方面的大力投入,以扩大流量增长及加强品牌认知,以及销售和营销人员薪酬的增加。

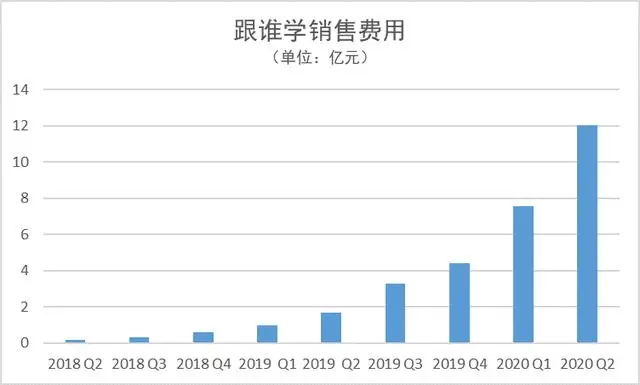

最近五个季度,跟谁学营销及销售费用呈现不断增长趋势。2020年Q2,跟谁学的营业费用高达14.5亿元。其中,销售费用从去年同期的1.69亿元增长至12.05亿元,增长超7倍,这直接导致了运营亏损。

据媒体报道,今年暑假期间,跟谁学豪掷8亿元进行推广,并首次尝试了冠名热门综艺进行品牌营销,比如以高途课堂品牌冠名《极限挑战》和《中国好声音》,以及跟谁学品牌植入爱奇艺自制综艺《亲爱的小课桌》。

对此沈楠在财报电话会上解释,对公司营业利润率变化影响最大的就是营销费用的季节性波动。本季度季度营业出现亏损背后的原因,主要是由于第二季度提前为暑假进行投放所致。

他介绍,如公司自 5 月底至 6 月份的流量投放所取得的销售线索,对应的促销课基本安排在 7 月份和 8 月份,意味着这部分费用会被记在第二季度,而它们的所产生的现金收入会在第三季度进账而收入会在第三和第四季度被确认。

这种说法很难令资本市场信服。在第三季度财报指引上,跟谁学预计Q3收入在19.36-19.66亿元之间,增长247.6%-253%,这意味着其下个季度营收增速将出现大幅下滑趋势。

跟谁学遭投资者集体诉讼

SEC介入引股价震荡

——鞭牛士——

从翻倍盈利、底气十足到营收下滑、SEC调查,越来越多人开始质疑:跟谁学是否真的“有问题”?

老虎社区用户“Santi小汤”在分析国内看空者的主要逻辑时提到两点:一是几乎身边的人没啥人用,广告渠道也看不到,微信流量不足以支撑这么大的市值;二是其创始人的PR回复经常是大饼类口号类的回复,却从没有正面从运营与财务角度进行回复。

笔者还了解到,因为股价下跌导致投资者蒙受损失,今年4月底,北京郝俊波律师事务所已代表一名中国投资者将GSX Techedu Inc诉至法院,并启动了针对跟谁学的集体诉讼程序。

在目前的诉讼中指控跟谁学在2019年6月6日至2020年4月13日期间就公司的运营及合规等问题进行虚假陈述,未能向投资者披露以下重大不利事实:

(i) 该公司就盈利状况,收入,学生数量,教师资质,教师选择流程进行虚假陈述;

(ii) 可以预见这些问题一旦曝光将会对公司的财务状况造成重大不利影响;

(iii) 因此该公司在上述期间进行了虚假陈述,当事实真相暴露时其股价下跌令投资者受损。

关于前述案件进展,郝俊波律师向笔者表示,这种证券诉讼进展没有那么快,现在他们代理的中国投资者已经被法院任命为首席原告,现在要等法院选出首席原告之后,案件才能正式进入诉讼程序。

按照他的经验,这种案件一般要两年左右才会有调解结果。

身处做空漩涡之中,跟谁学面临着来自二级市场的信任危机。此次SEC介入调查无疑又给其当头一击,未来的跟谁学究竟是会重蹈瑞幸覆辙,还是逆风翻盘成为下一个新东方?如今一切都还要等SEC问询的靴子落地。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握