中国互联网金融公司正扎堆赴美上市,但融360的IPO申请却引来诸多争议。

近日,互联网金融平台融360以简普科技的名称正式向美国证券交易委员会(SEC)递交IPO 招股书。这是下半年第四家赴美上市的中国互金公司,前三家是趣店、和信贷、拍拍贷,其中趣店上周已经成功完成IPO。

同时,围绕着趣店的商业模式——现金贷业务更是在上市之后引发了舆论的声讨。

今日,标题以《趣店罗敏回应一切》的文章更是引来的轩然大波,罗敏在文章中称“没有。凡是过期不还的,我们这里就是坏账,我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。就这样。”

显然,趣店依靠现金贷更是在2017年半年内盈利达10亿人民币,同时上市首日市值最高冲到了115亿美金。

另一家提交IPO的拍拍贷业务也类似,同时也利润颇丰,现金贷真可谓是互金公司的“香饽饽”。

“有的人想冲进去,有的人想冲出来”,现金贷的利润让很多平台都趋之若鹜,而现金贷涉嫌“高利贷”风险,以及不可预知的政策监管红线让刚刚公布招股书的融360却着急忙慌得开始剥离。

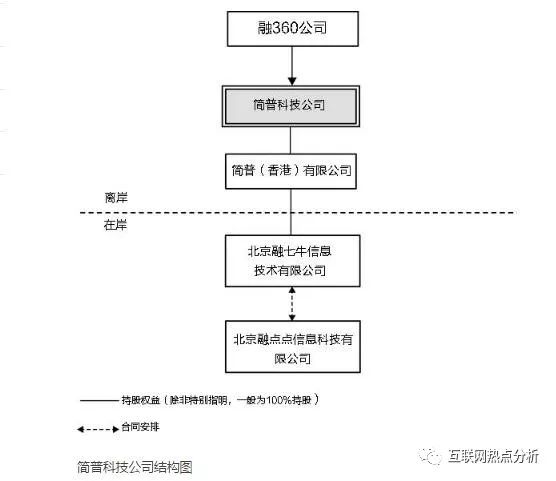

根据招股书透露,融360计划融资最多2亿美元 。融360成立于2011年,已经完成四轮股权融资。此次上市的主体是融360的全资子公司、注册于开曼群岛的简普科技,融360是简普科技的可变利益实体(VIE)。

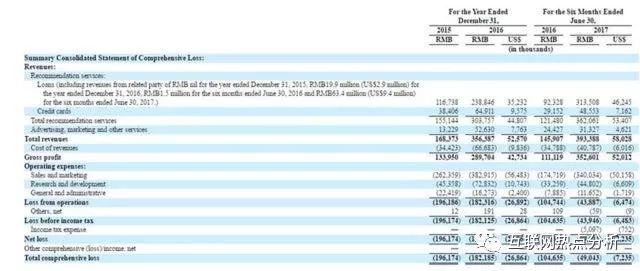

透过融360招股书显示,2016年营业收入3564万元,同比增长112%;净亏损1.82亿元,同比减少7.2%;2017年上半年营业收入3.93亿元,同比增长170%;净亏损4900万元,同比减少53.2%。

巨额的亏损, 同时亏损在未来还将持续这是融360在IPO之际不得不面临的经营风险,如果参照其他以现金贷业务赚钱的互金平台的做法依靠融360积累的用户规模和流量优势,大力发展现金贷很有可能将创造又一个IPO神奇,但是,在招股书上融360特别强调了将剥离现金贷业务,这又是为何呢?

01

融360业务模式致亏损严重

融360和趣店、拍拍贷等公司都称为互金公司,但是其营收模式决定了其财报的收入和利润有着明显的差异。

融360的虽然有在线贷款业务,但是目前业务规模并不大。

根据招股书介绍,融360目前的收入主要来自向金融机构收取的推荐费。这种费用的收取方式有两种:CPA(cost-per-action)和CPS(cost-per-success)。CPA针对的是贷款产品,指的是用户完成贷款申请后收费,CPS针对的是信用卡产品,指的是用户完成信用卡申请或者第一次使用信用卡后收费,这取决于发卡方和融360的合作协议。

(融360创始人兼CEO叶大清)

融360模式可以称之为互金的“导购平台”,主要撮合互金产品投资人与产品提供方之间的交易。通俗来讲,融360的模式与在线旅游的平台去哪儿类似。

当然,了解融360发展历史的都知道,去哪儿创始人庄辰超是融360最早的天使投资人,更为其发展注入了很多精力,根据招股书披露,庄辰超持有融360的股份达到了11.9%更是超过了融360创始人叶大清,可见其在融360的发展中起了非常关键的作用。

类似去哪儿的导购模式决定了,融360想要更好地撮合交易赚取服务费,就需要不断扩大C端的用户规模,提高用户活跃度,不断增加市场投入。

针对供应端,根据融360介绍今年上半年已经服务超过2000家金融服务商,需要通过产品和服务来保证向用户售卖的产品的品质,提升保障,保证平台的健康。

平台性质决定了融360“不能做裁判的同时还做运动员”。根据招股书风险提示,融360此次上市的主体“致力于成为独立的开放平台”,但融360自身也有贷款业务。它正在进行组织架构调整,将从事贷款业务的主体与现有业务分离,这部分业务的品牌也将不再采用融360。尽管两种业务的风控模型是独立的,但这种现状仍有可能被认定为并非独立第三方。

招股书披露的风险提示

02

融资数据存注水?

与业务风险相关联,过去的几年营收增速明显但同样成本也高企,融360的发展极度依赖资本的支持。

目前融360仍处于亏损状态。招股书显示,2017年上半年,融360的营收为3.934亿元(约合5803万美元),净亏损为4900万元(约合720万美元),上年同期的净亏损为1.046亿元。

(数据来源IT橘子)

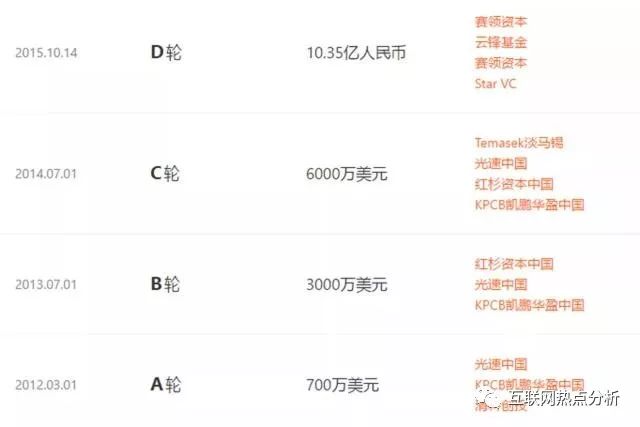

IPO前,融360先后完成4轮融资。公开资料显示,2012年3月,融360获得光速领投、凯鹏华盈及清科跟投的A轮700万美元融资,之后分别于2013年、2014年7月完成B轮3000万美金和C轮6000万美金融资,先后由红杉中国基金和淡马锡旗下兰亭投资领投。

2015年10月,融360获得由云锋基金、赛领基金等领投,红杉及StarVC跟投的D轮超过10亿元融资。在D轮融资中,融360首次引入了具有国资背景的投资机构。融360创始人叶大清曾向媒体表示,公司有在A股上市的考虑,且在积极考虑评估国内上市的可行性。

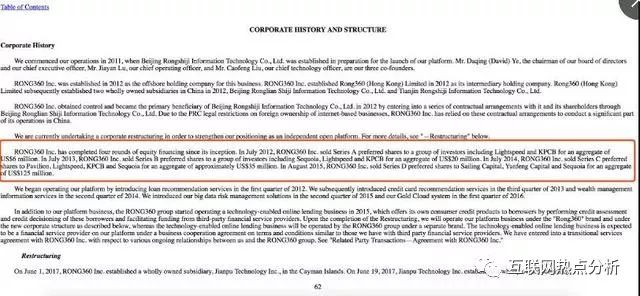

小编仔细查看了融360的招股书,在招股书中有那么一段介绍了融360的融资历史,只不过奇怪的是,融360招股书公布的融资数据与其发布的融资新闻数据似乎也存在明显差距。

(招股书中介绍融资历程)

小编翻译标红的段落对比融360宣布的融资金额可知,融360对融资金额进行了一定程度的注水。招股书显示,其A轮融资为600万美金投资方为光速和KPCB,但是,在新闻中称700万美金,注水百万美金;B轮金额为红杉资本、光速、KPCB金额为2000万美金,其公开的新闻为3000万美金注水千万美金;C轮投资方为兰亭、KPCB、红杉、光速金额为3500万美金,与其宣称的金额6000万美金相差2500万美金。

而到D轮,招股书披露其融资金融为1.25亿美金,其对外宣布金额为超10亿人民币,用其宣布完成融资的时间点(取人民币最高值1美元折合6.4元人民币)换算,1.25亿美金折合人民币为8亿人民币,与其宣称的超10亿人民币注水超2亿人民币。

同时, 在其D轮融资对外宣布时介绍的由黄晓明、任泉成立的明星资本Star VC也参与投资,Star VC的创始人之一任泉更是在多个场合为融360站台,更是对投资的项目赞不绝口,但是在招股书上并没有披露Star VC相关信息,难道投资只是“纸上谈兵”?

不置可否,彼时在互联网金融的赛道上对于新入行的Star VC基金并没有什么投资优势可言,对于创业者而言最吸引人的就是名人效应。有名人效应的资本参投,对于融360的知名度能产生明显的提升,并且在一定程度上还能减少不小的市场成本,名人们动辄几千万的微博粉丝更是一笔不小的金矿。

另外,赶上一家求贤若渴的新锐基金Stra VC还有一家对于流量极度渴望的融360联合一起炒作一番也不是什么坏事。

只不过,双方都尽到了友好的合作义务,但是招股书是不会骗人的,Star VC并没有出现在其中,虽然有投行人士介绍,此种情况很有可能是Star VC通过其他机构投资融360,另外一种可能是Star VC投资金额极少免于披露,只是IPO这么好露脸的机会,那边趣店的投资人们为了PR都疯了,这边的Star VC难道甘愿做幕后英雄吗?

03

涉嫌无照开展征信业务?

此外,融360开展的大数据风控业务引来合规争议。在2015年二季度,融360推出了大数据风控服务,有偿提供给金融机构使用。

据融360官网“服务条款与隐私政策”显示,“您理解并同意在您注册成为融360会员时,融360有权调取并保存您的手机位置信息、通讯录、通话记录以及短信(包括但不限于短信内容、短信时间、发送对象等)”。

据北京商报报道,融360的大数据风控服务属于个人征信业务。目前,个人征信牌照未正式发放,或涉嫌无照经营征信业务。融360子公司简普科技招股说明书也披露,2013年央行公布的《征信业管理条例》对征信定义为“对企业、事业单位等组织的信用信息和个人的信用信息进行采集、整理、保存、加工,并向信息使用者提供的活动”,并规定我国个人征信实行牌照制。

不过也有业内人士表示,融360开展的大数据风控业务并不属于个人征信业务。因为能采集个人信息的不仅只有征信机构,授信机构和信息服务机构也能采集个人信息,而且采集信息的范围更广。

所以,融360推出的大数据风控服务是符合监管要求的,它并没有从事征信业务,而是信息服务业务。而且,我国目前的法律只要求采集用户信息需得到用户的授权,没有谈及授权的具体问题,一次授权、多次使用在我国信用服务市场普遍存在。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握