自从疫情出现后,北京的制造业老板何其宇,每天都在“算账”。

“账上还有100万的现金,现在人员每个月的工资、租金支出是30多万,也就是说,只能撑3个月。”这是一道简单的除法题。

“每天睁开眼,就亏损一万多,每过一个小时,就要亏近500元,太折磨人。”于是,何其宇试图将这道题做成减法题。

他和员工们沟通,待岗在家时,能不能不发工资,只上社保。

“人事部门不但不理解,反而带领大家闹事。”何其宇心力憔悴,“员工只站在自己的立场,没人站到公司的角度。”

减法做不了,何其宇只得眼睁睁看着自己的血条在一天天减少。

和何其宇一样,有大量的小微企业主,每日煎熬在生死边缘。

最近,清华大学经管学院教授朱武祥和北京大学汇丰商学院管理学教授魏炜,联合发布了一份小微企业的调研报告。

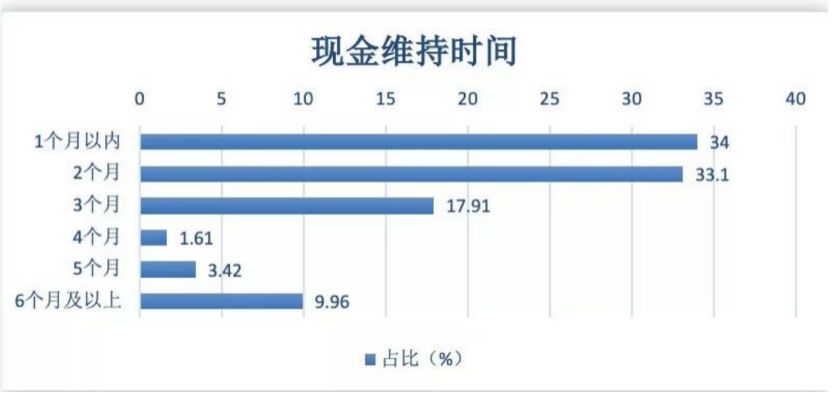

他们调研了995家小微企业,结果发现,34%的企业称它们只能维持一个月了。

33%的企业可以维持两个月,近18%的企业可以维持三个月。

也就是说,85%的企业,最多能撑三个月。

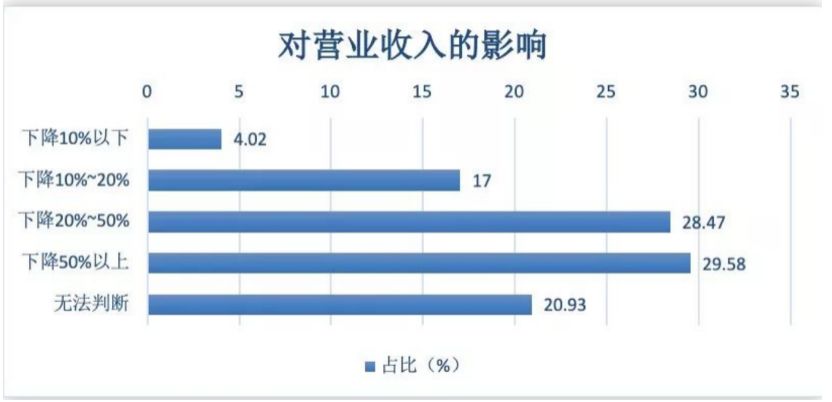

疫情对这些企业的影响有多大?

近30%的企业估计,疫情会导致2020年营业收入下降幅度超过50%;28%的企业预计,营业收入会下降20%-50%。

目前,餐饮、旅游、KTV、培训、影视等行业都被疫情重创。

以餐饮行业为例。

中国有2000多万家餐饮企业,其中绝大部分是小微企业。2019年,中国餐饮市场的规模是4.67万亿。

“春节是餐饮业旺季,很多餐厅都靠着这一波挣半年的钱。我估计,这一次餐饮行业的损失可能接近万亿。”菜么么董事长孙亚民表示。

再以旅游业为例。

春节也是旅游业的旺季。此前外界曾预测,2020年春节期间,中国出游人次将达到4.5亿;2020年全年,中国旅游市场规模将达到7万亿元。

“这次疫情对中国旅游业造成的损失,估计会达到1.5万亿。”旅游业专家杨彦锋表示。

疫情之下,黄金旺季,瞬间入冬。

很多企业已经撑不下去,宣布团队解散或破产。

2月6日,IT职业教育企业兄弟连教育正式宣告品牌“破产”。

该公司表示,自即日起,兄弟连北京校区将停止招生,所有员工遣散;其他地区的校区可自行更换品牌发展。

有业内人士认为,疫情是压死兄弟连教育的最后一根稻草。

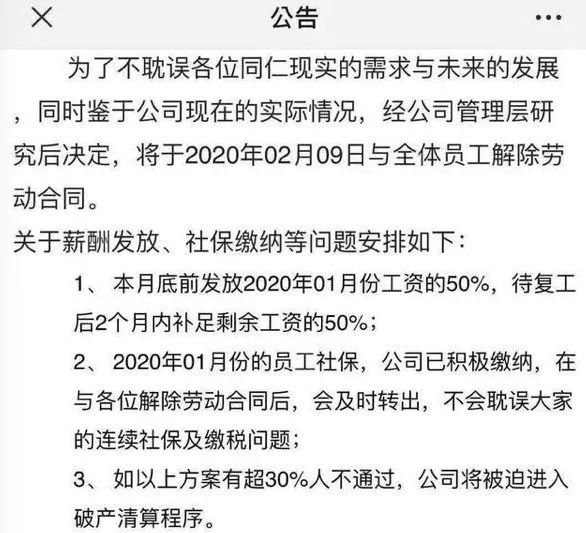

2月9日,北京K歌之王宣布:与全部的200多名员工解除劳动合同,如果有30%的员工不同意,公司将进入破产清算的程序。

一位KTV老板表示,按照现在情况,KTV企业就能再撑两个月。

“我们还有上千万元的存款,”他表示,“但一个月的人力和租赁费用加起来就有数百万元,在不营业没收入的情况下,估计撑不过4月份。”

某网剧的制片人在微博发文称,剧组一共有260多人,一天得亏50万,15天就要亏850万。

他认为,有些剧组经过这一轮后肯定要破产了,他们今年基本白干。

疫情导致整个国家进入“休克状态”,各行各业的小微企业纷纷告急。

朱武祥和魏炜的调研报告提到,为渡过难关,22%的企业计划减员降薪,21%的企业准备贷款,16%的企业选择停产歇业,还有10.16%的企业选择民间借贷。

这其中,31%的企业会选择用金融工具来救急——贷款,可能是很多小微企业的救命稻草。

一些金融机构开始释放善意。

多家银行表示,对于受疫情影响较大的行业,比如批发零售、住宿餐饮、物流运输、文化旅游等等,“不抽贷、不断贷、不压贷”。

同时,它们还会酌情让其延期还款。

一些金融科技机构也放宽了还款政策。

品钛称,对于受疫情影响较重的省份,支持延期还款。

“还款问题只是一方面,能缓解企业艰难的核心,是输血,是借款。”何其宇称。

但他发现,如今贷款更加艰难。

“我几乎找了所有金融机构,要不说不上班,要不说我们是劳动密集型,现在算是高危行业,贷不出钱来。”何其宇甚至去找了民间借贷,“对方说不能借,借给我就是做慈善了。”

金融机构的压力也很大,小微企业贷的逾期,正在上升。

做灯会生意的张琳在唯品金融的贷款,已经逾期一周了。

“过年这几天就亏了数万元,摊位、进的货和前期成本,都没法收回来了。”张琳说。

“我们的逾期涨了两个点,这可能才是刚刚开始。”一家银行的小微企业贷负责人王悦透露。

迫于逾期数据的上升,金融机构的风控部门紧急调整了策略。

但他们不敢公开说,“都是偷偷调整”,比如,会对劳动密集型企业收紧。

“最近有一些小微企业来申请贷款,它们确实很艰难。”王悦也有挣扎:是要从道德角度帮扶,还是纯从风险角度考虑?

最终,他还是拒绝了大部分企业,“后期逾期太高,我没法交差。”

对于大部分金融机构来说,在危机出现后,它们都会适度调紧风控策略。

比如在2008年美国金融危机发生后,最终那些顺利渡劫的金融机构,都在早期调整了风控策略,收紧了敞口。

王悦说:“金融不是做慈善。”

在过去,银行的小微企业贷,都是“任务制”的。

比如,一家银行的分行,一年的小微企业贷任务量是5000万,完不成就没有奖金。

面对风控收紧、对大部分小微企业不能放款的现状,银行之间难免会开始打“价格战”,抢夺剩余的优质客户。

王悦发现,一些银行已经开始针对优质企业,调整利率、期限、条款和审批门槛了。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博