AIPress(AI 普瑞斯)

6月11日消息,据金融时报报道,SpaceX 将于6月12日上市,但晨星分析机构仍然坚持认为 SpaceX IPO 估值过高,较目前的 1.75 万亿美元估值溢价 114%,并发布了两份长研究文档。

一份是 23 页的 SpaceX 估值报告,一份是 31 页的关于星链市场规模的报告。

金融时报还揶揄了 SpaceX 让众多银行参与 IPO 有一个额外的好处:它可以降低潜在的批评声浪。发行人引入的每一家银行,除了出于自身利益的考量之外,都必须遵守相关规则。

在美国,这些规则包括:主承销商必须在 IPO 后 40 天内不得发布研究报告,其他承销商则需在 25 天内不得发布。

由于 SpaceX 此次融资使用了 23 家银行,因此很难找到关于其破纪录上市的独立研究报告。

金融时报调侃说,仅凭这一点,就想让大家关注晨星团队的两份报告。

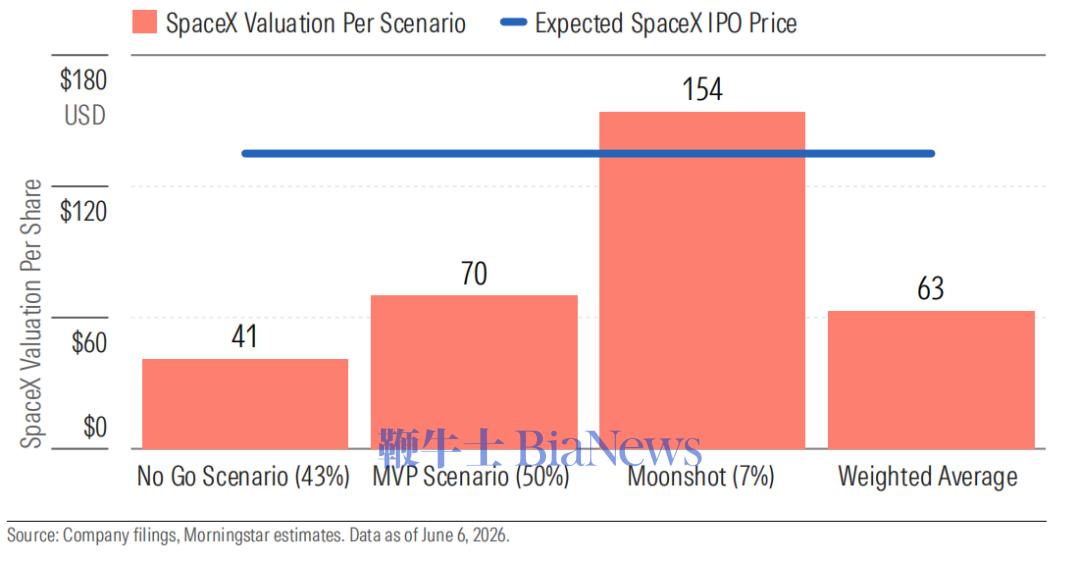

概率加权估值:63 美元 vs 135 美元

晨星的主要发现是:该股票每股可能价值 63 美元,比 135 美元的发行价折让 53%。晨星采用概率加权 DCF 模型,为 SpaceX 设计了三种未来情景。

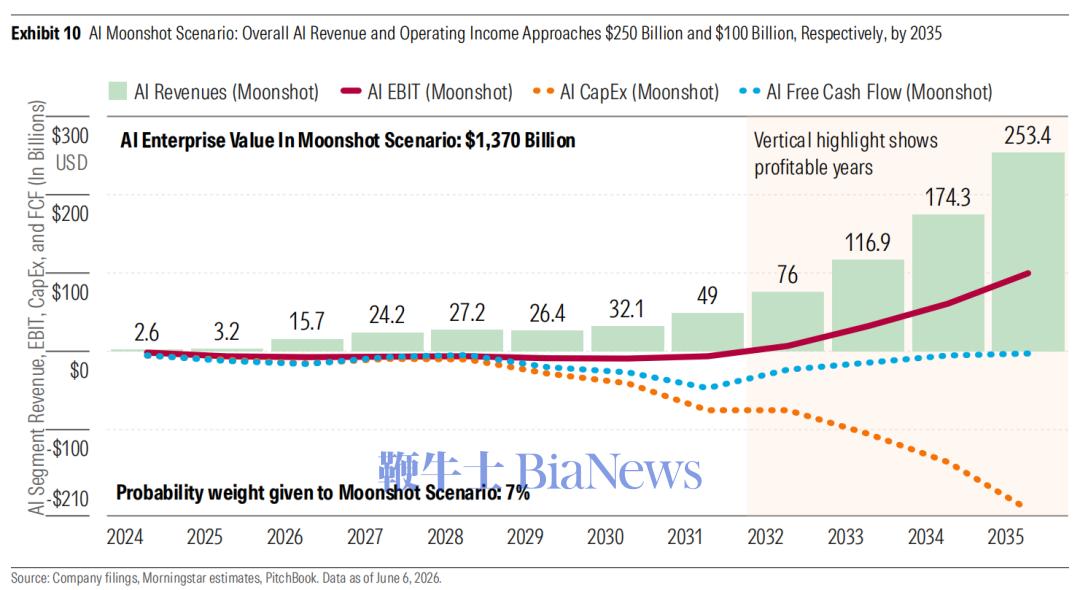

情景一:登月计划(概率 7%)

在最乐观的情景下,如果 SpaceX 率先建立轨道数据中心,并在 2040 年前占据 20% 的人工智能计算能力,那么该公司的市值将达到 1.97 万亿美元,即每股 154 美元。

但晨星认为,这种"登月计划"情景发生的概率只有 7%。

晨星给予"登月计划"7%的概率,这代表了 Starship 实现 85% 复用率且轨道数据中心大规模商业化成功的联合概率。在这一情景下,AI 业务将为每股增加约 108 美元价值。

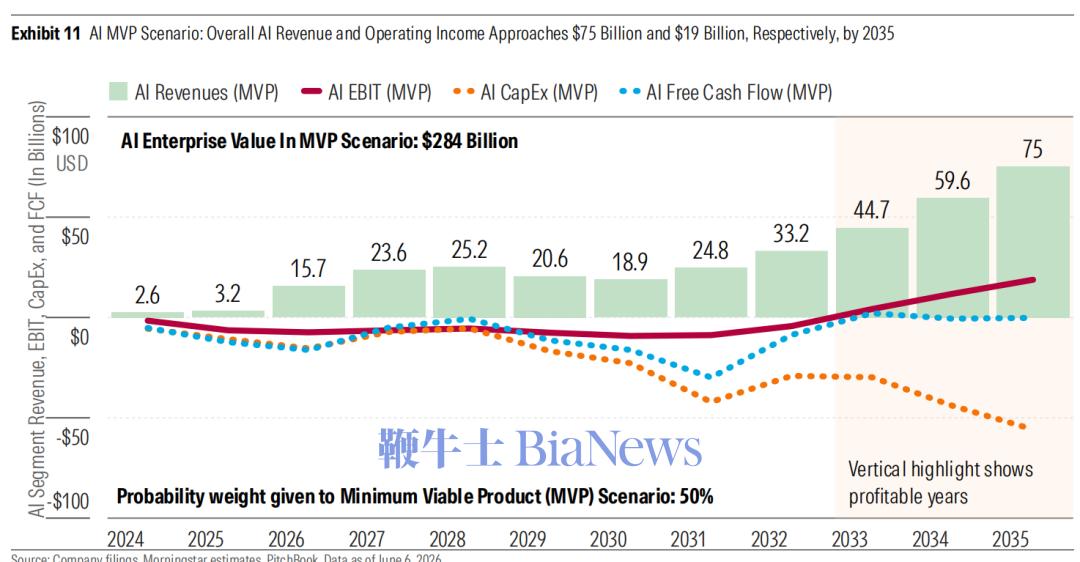

情景二:最小可行产品 MVP(概率 50%)

晨星认为最可能的情景(概率 50%)是"最小可行产品"(MVP)情景:Starship 实现复用,但轨道数据中心仅取得有限成功。该情景下 AI 业务贡献约 23.50 美元/股。

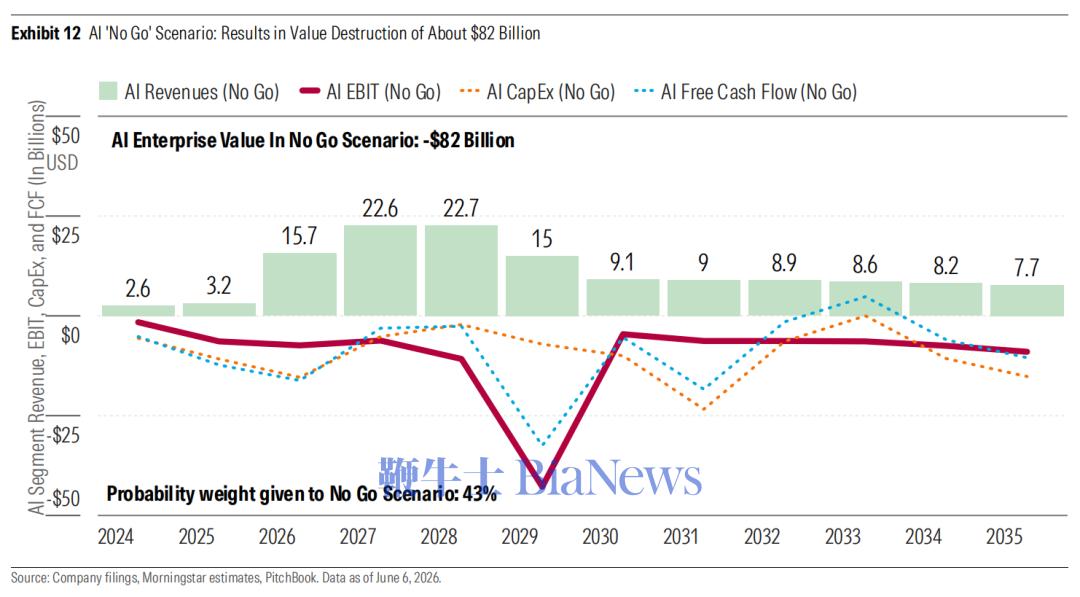

情景三:No Go(概率 43%)

第三种"No Go"情景(概率 43%)则意味着即使 Starship 成功,轨道数据中心也可能商业化失败,这将导致约 820 亿美元的价值毁灭,使 AI 业务每股价值为负。

最终估值

综合三种情景的概率加权,AI 业务仅贡献约 16.50 美元/股。再加上核心太空与连接业务贡献的约 40 美元/股、IPO 募集资金及现有净现金,最终得到 63 美元的公允价值。

晨星指出,135 美元的 IPO 定价实际上要求投资者赋予"登月计划"情景 77% 的概率,同时完全排除"No Go"可能性——这在当前工程现实下极不现实。

晨星进一步分析指出,如果 63 美元的公允价值准确,那么投资者在 135 美元价格中支付了约 72 美元的"期权溢价",用于押注火星殖民、月球芯片制造等一长串远期项目。晨星并未将这些远期项目纳入估值模型,而是给予其净现值为零的处理。

从其他估值指标看

按 1.75 万亿美元估值和 9.3% 的加权平均资本成本计算,公司需要在 2035 年前实现 EBIT 较2025年增长 75 倍。即使假设 50% 净利润率和 30% 年收入增长,投资者回收资本仍需 15 年。

以约 94 倍收入 的 IPO 估值,SpaceX 的定价倍数甚至超过了微软、谷歌、特斯拉等科技巨头上市时的水平。

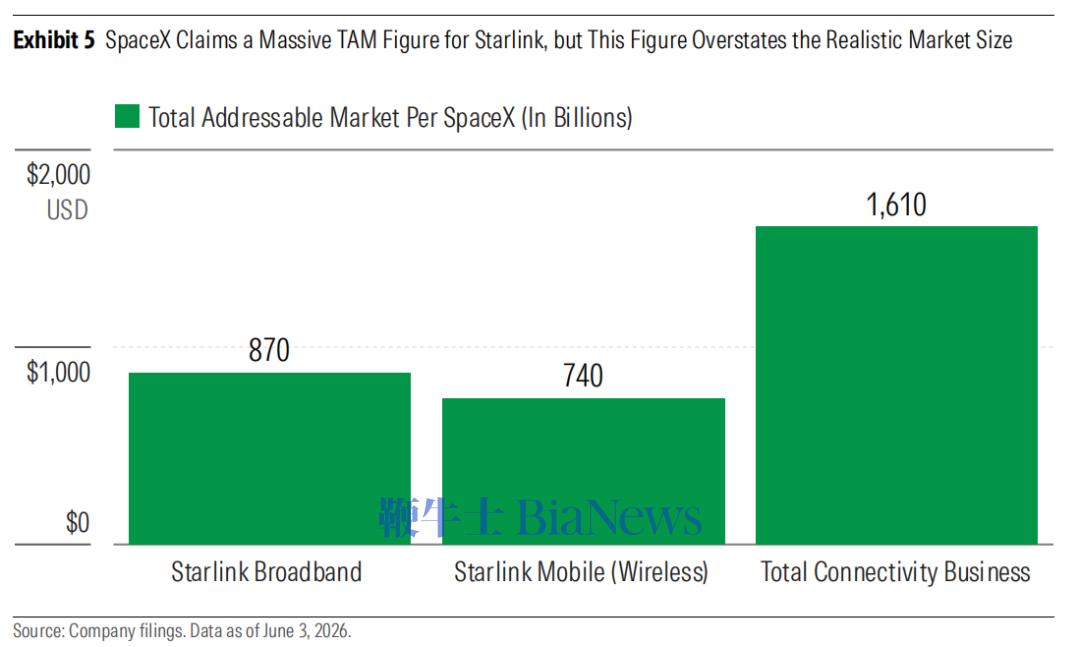

星链市场:1290 亿美元 vs 1.6 万亿美元

在第二份报告中,晨星对 SpaceX S-1 文件中声称的 1.6 万亿美元 星链总可及市场(TAM)提出了尖锐质疑。

晨星估计,星链的现实全球市场规模约为 1290 亿美元,远低于 SpaceX 的 1.6 万亿美元。这意味着 SpaceX 的市场规模宣称被夸大了约 12 倍。

晨星表示,技术限制和单位经济效益使得这项业务主要局限于低密度市场。卫星连接在人口密集地区面临容量限制和网络拥堵问题,其单位经济学与光纤网络相反——用户密度越高,服务成本越高,而非越低。

星链现实市场四层级

晨星将星链的现实市场分为四个层级(均不含核心电信市场):

层级 | 市场规模 |

|---|---|

Niche 无线市场(偏远地区无地面覆盖) | 全球约 90 亿美元 |

Niche 宽带市场(约10%家庭缺乏高速宽带) | 全球约 300 亿美元 |

Niche 商业服务(航空、海事、能源、军事等) | 全球约 450 亿美元 |

无线附加市场(与地面运营商批发合作) | 全球约 450 亿美元 |

晨星特别强调,不认为星链能够颠覆城市密集区的核心电信市场,因此该部分市场机会计为零。

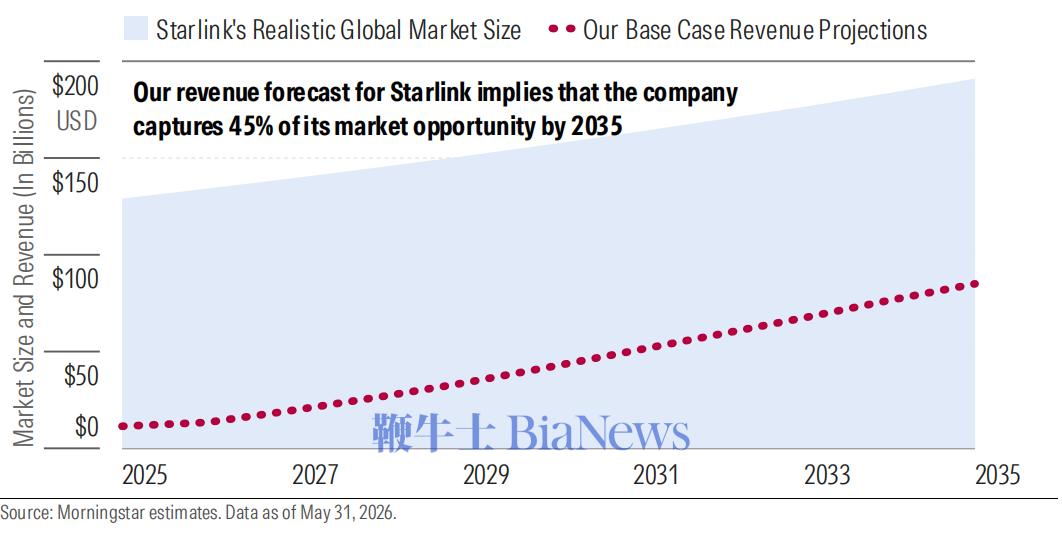

基于这一市场框架,晨星预测星链收入将从 2025 年的 114 亿美元 增长至 2035 年的 850 亿美元(7.5倍,22% 复合年增长率),这意味着届时星链将渗透约 45% 的现实市场机会。

晨星认为,鉴于星链的市场主导地位和显著的成本优势,45% 的渗透率是可达成的。

容量不是问题

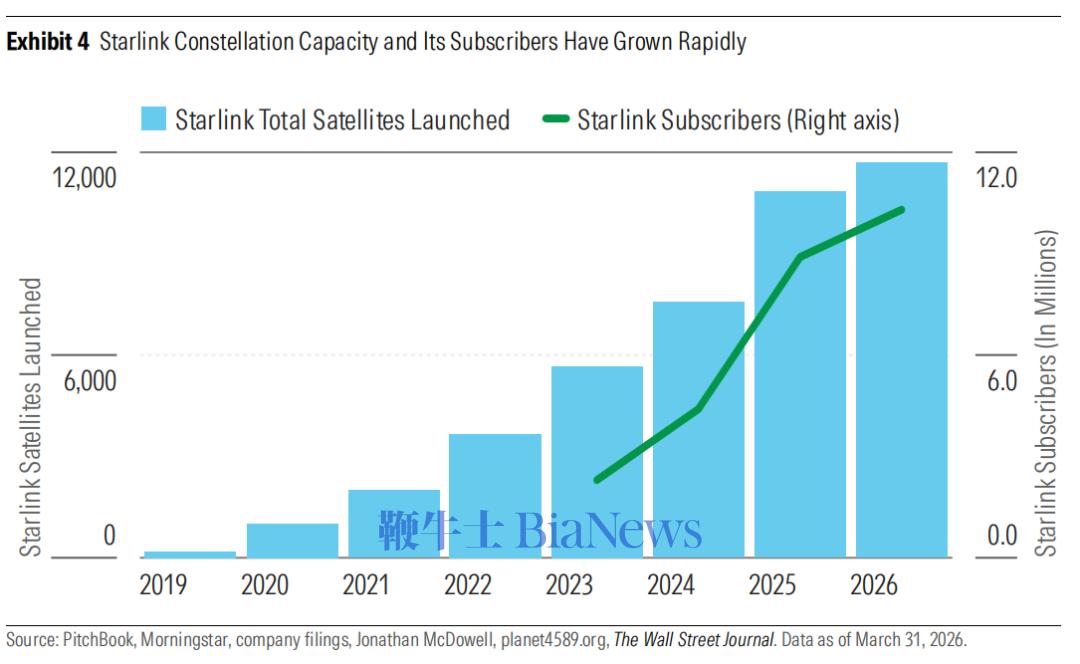

针对市场对其网络容量的担忧,晨星指出,SpaceX 下一代 V3 卫星 的带宽容量将达到 1024 Gbps,是当前 V2 卫星(96 Gbps)的约 10 倍。

要支持 2035 年的收入预测,星链星座总规模仅需扩大约 2.1 倍。在 Starship 的发射节奏下,这完全可行。

目前 SpaceX 已获 FCC 批准最多部署 15,000 颗 V2 卫星,加上已在轨的 10,400 颗,轨道容量不会成为约束条件。

投资建议:等待更好时机

晨星给予 SpaceX "窄护城河"评级 和 "极高不确定性"评级。

鉴于极高不确定性,晨星认为只有在股价较公允价值折让 50% 以上时才具备足够的风险调整后回报。这意味着:

晨星建议,鉴于IPO后私募投资者和员工持股将陆续解禁进入市场,长期投资者应等待更具安全边际的入场机会,而非在IPO时追高。(转载自AI普瑞斯)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握