2026年,资本押注全球化新品牌的力度和速度,似乎比以往任何时候都要猛。

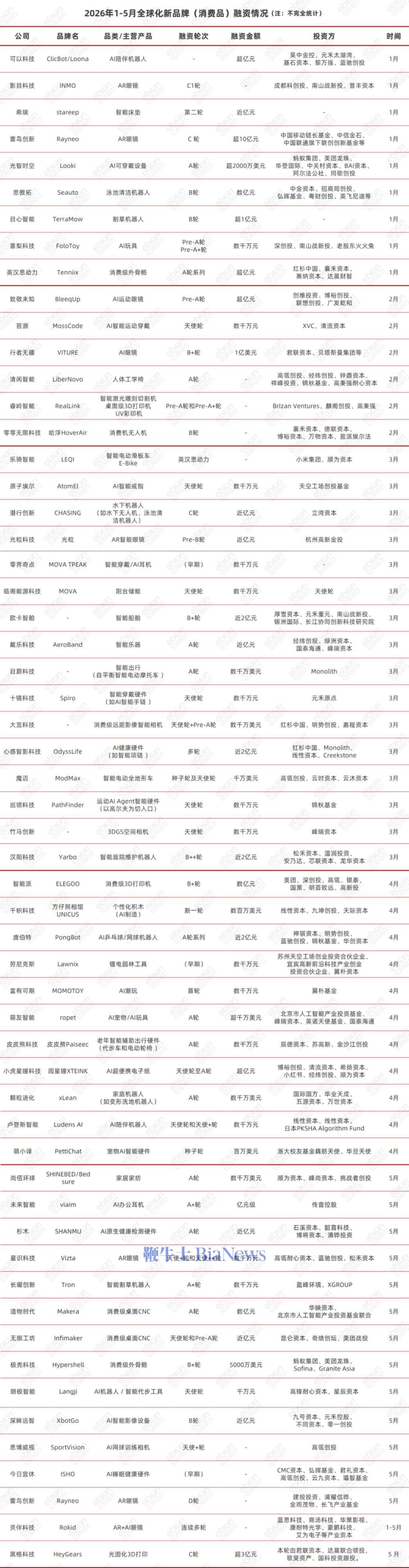

据亿邦动力不完全统计,2026年1月到5月,中国新生代的全球化品牌融资事件达到57起(涵盖56家独立企业)。平均下来,几乎每三天就有一家企业完成融资。作为对比,去年1月至9月,共达成约59起融资事件,而前年前三季度约47起。

资本青睐的领域也有了一定的转向。去年,最受追捧的四个赛道是机器人、AI/AR眼镜、电动代步车(包括E-bike、电动摩托车、电动滑板车等)和潮玩卡片;今年,截至5月,AI/AR眼镜与消费级机器人继续霸占最热赛道,但电动代步车与潮玩卡片“落榜”,新晋入场的有创客工具(包括桌面CNC、3D打印等)、AI玩具和智能穿戴品类。

密集的融资事件背后,一个共识快速形成:AI是这一轮全球化新品牌的底层基础设施,而中国供应链与工程师红利,是它们最扎实的起跑线。

从AI眼镜到消费级机器人,从3D打印到智能出行,大量中国创业者和他们背后的投资人正一起证明:新一代全球化品牌绝不是“更便宜的替代品”,只有成为这个品类里的全球规则制定者才是未来。

在此,亿邦动力详细梳理了今年前五个月全球化新品牌的融资情况,试图回答以下几个问题:

哪些细分行业格外受到资本的青睐?

中国消费品企业全球化进程进入到了什么阶段?

资本快速涌入某个品类赛道,背后是否也暗藏危机?

早期项目占据主流

“AI原生”和“全球首发”成为亮点

2026年前5个月,各领域的全球化品牌共发生至少57起融资,共涉及约68亿元的金额(估算,不含部分未披露金额的项目)。

点击查看清晰大图

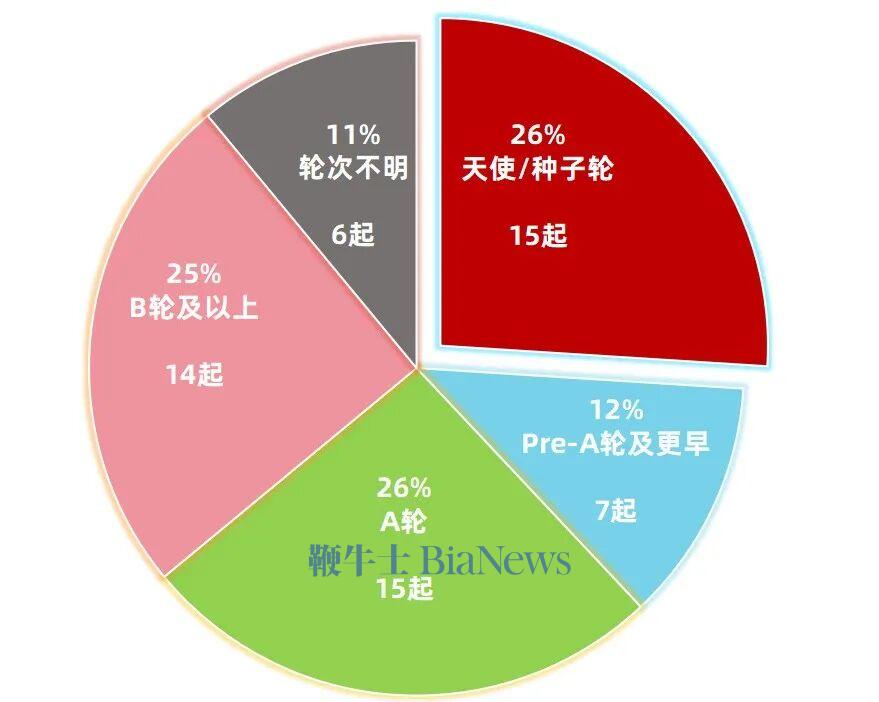

从融资轮次来看,早期项目占主流,A轮前融资合计占比约38%。其中,天使/种子轮的融资达15起,占26%;Pre-A轮及更早的融资达7起,占12%。不过,早期融资项目的融资金额并不低,多在千万元级别,如巡领科技天使轮数千万元、原子埃尔天使轮数千万元、十镜科技天使轮数千万元、竹马创新天使轮数千万元等。

原子埃尔、十镜科技和竹马创新均成立于2025年,巡领科技成立于2024年,创立时间都不超过两年,但共同点是都属于典型的“AI原生创业”样本,且以全球市场为首发目标。比如,原子埃尔的AI智能戒指搭载自研“震动AI交互系统”,在今年CES斩获Wearable大奖后,即以Kickstarter众筹为首发路径直接面向全球消费者;巡领科技聚焦运动领域AI Agent及智能终端研发,以高尔夫场景为切入口,也从成立之初就瞄准全球市场,计划在Kickstarter上线众筹。

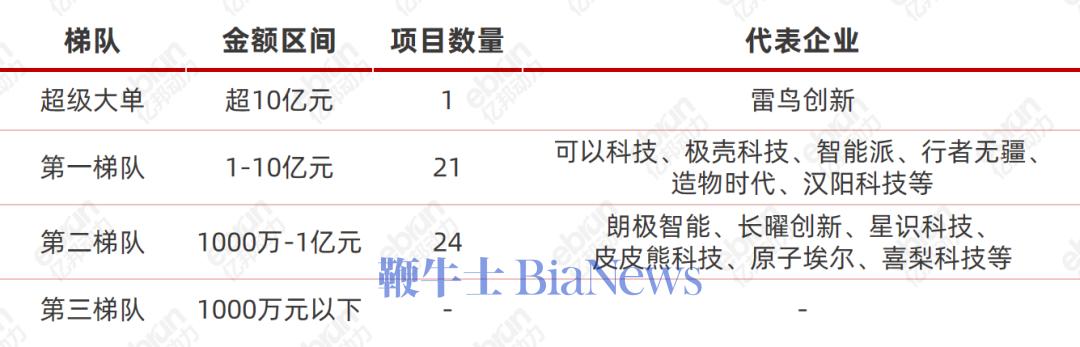

相较而言,B轮融资金额数更加集中。如AR眼镜企业雷鸟创新融资10亿,AI眼镜企业VITURE融资1亿美元,消费级外骨骼企业极壳科技融资5000万美元,3D打印企业智能派融资数亿元,均为B轮及以后。

从整体融资规模来看,超过10亿元的“超级大单”来自雷鸟创新,1亿元到10亿元级别的有22家,1000万元到1亿元的有24家。

头部企业聚拢了大量资金,投资方更多涌入了产业资本和政府/国资基金。比如,雷鸟创新获得了中国移动和中国联通旗下基金的共同投资,这也是两家运营商首次进入AI眼镜领域。

在统计的57起融资事件中,资金规模最大的10家企业分别为:

此外,今年前五个月融资的56家企业中,在去年也获得投资的企业有6家,包括雷鸟创新、影目科技、致敬未知、未来智能、可以科技、长曜创新。连续的融资无疑代表着资本对其高成长性的认可。

总体来说,今年,全球化新品牌融资事件密集,活跃度较去年进一步提升。同时,更为活跃于资本视野企业的不是多数某个成熟品类的老玩家,而是一批新面孔。资本也在更早阶段押注“AI原生+全球化”的创业路径,进入B轮及之后的融资则明显向头部集中,单笔金额快速拉高,显示出资本对不同阶段企业的投资偏好。

两大超级赛道+若干高增长细分品类

尽管前5个月获投的全球化新品牌覆盖了众多不同行业,但纵观整体情况,亿邦动力发现,AI眼镜/AR眼镜和消费级机器人赛道备受资本青睐,均有多家企业完成融资。此外,消费级桌面CNC、消费级3D打印机、AI智能戒指、AI办公耳机、AI超便携影像、阳台储能等也成为了热点品类。

1 “百镜大战”仍在持续

AI眼镜/AR眼镜是今年当之无愧的顶流。1-5月至少9个独立项目获投(雷鸟×2轮、VITURE 1亿美元、影目INMO、光粒、致敬未知BleeqUp、星识Vizta、Rokid多轮、巡领PathFinder),合计披露金额超15亿元,多家头部机构重仓、产业资本不断入局。

被誉为“AR四小龙”的XREAL、Rokid、雷鸟创新和影目科技今年不约而同加快了融资进程:XREAL在 1 月完成D轮融资后,率先向港交所递交了招股书,冲击“智能眼镜第一股”;灵伴科技(Rokid)在今年相继完成了3次融资,雷鸟创新、影目科技也相继宣布完成新一轮融资。

其中,雷鸟创新拿下了10亿元的大额融资,其创始人兼CEO李宏伟曾表示,本轮融资原计划募资3亿至4亿元,最终金额超出预期2-3倍。而且,这是其连续第三年融资,2024年,雷鸟创新拿下先后两轮、共计5亿元的投资;2025年再次揽下三轮融资,今年又入账10亿元,可见资本市场对龙头企业的狂热追捧。

智能眼镜行业一直是个充满想象力的赛道。它被视为是取代手机的下一代终端,是关键的入口,也是承载着内容和AI生态的平台。从主打音频和拍摄AI眼镜,到更偏显示能力的AR眼镜,再到垂直细分场景的运动智能眼镜等,AI眼镜正在快速走向“分化发展”阶段。

今年完成了Pre-A轮融资的BleeqUp致敬未知就是细分方向的代表之一。其产品定位为“四合一AI运动拍摄眼镜”,集合专业运动护目镜、高清AI相机、开放式定向音频耳机、实时对讲机四项功能,专为骑行、徒步、滑雪等户外运动设计。

2025年,“百镜大战”拉开帷幕,上演群雄逐鹿的局面。Omdia最新发布的数据显示,2025年,全球AI眼镜出货量达到870万台,同比大幅增长322%。但行业人士分析称,2026年眼镜行业的玩家预计比2025年翻倍,且各个大厂玩家都将明牌入局,背景包括互联网、手机、IoT硬件,再到汽车。资本集中且连续地涌入后,“百镜大战”的走向也更加值得期待。

2 消费级机器人向更多场景延伸

消费级机器人是另一个热点,在今年前5个月共有18家企业获投,涵盖类型丰富,已经进入了多品类并进的阶段。

从机器人的使用场景来看,今年获投企业中,既有目心智能和长曜创新这样做割草机器人的企业,也有做庭院维护机器人的汉阳科技、做泳池清洁机器人的思傲拓、做水下机器人的潜行创新,还包括做AI乒乓球/网球智能训练机器人的庞伯特。这反映出,机器人正在从室内场景(如扫地、洗地)向庭院场景(如割草、泳池清洁)、户外运动场景(如网球训练、外骨骼)等全面延伸。

另一方面,去年几乎空白的AI玩具/情感陪伴机器人也在2026年密集爆发。承载着未来情绪价值消费的赛道,成了资本的“宠儿”,竞相押注“AI时代的泡泡玛特”。今年前5个月,获投的AI玩具企业包括MOMOTOYFoloToy、方仔照相馆UNICUS、ropet、可以科技ClicBot/Loona、卢登斯Ludens AI等,合计金额超2亿元。

著名投资人朱啸虎曾因商业化路径不清,退出了具身智能项目,转而选择押注AI情感陪伴硬件。他认为,“AI创造情绪价值是如今大模型应用领域一个靠谱的方向”。

3 各类智能硬件都迎来高增长

除了AI/AR眼镜和消费级机器人,今年前5个月的融资事件中,出现频率较高的赛道还包括:消费级桌面CNC、AI智能戒指、AI办公耳机、AI超便携影像、阳台储能等。

CNC设备与3D打印机、激光雕刻机并称为创客工具三件套。CNC是减材加工,比3D打印更复杂,对环境要求也更高,目前主要用于机器人、家居摆件、珠宝定制、摩托车和自行车改装、渔具等领域。

行业分析指出,对标3D打印领域的拓竹和激光雕刻领域的xTool,在桌面CNC这个尚处于早期的细分赛道,资本在赌“下一个拓竹”。有从业者预估,CNC(含工业场景)市场规模达1000亿美金,是3D打印(工业加消费共200亿美金)的5倍、激光雕刻(约100多亿美金)的8倍,具备从工业向小B再向C端转化的基础。

AI硬件领域更是百花齐放,热钱不断涌入。除了上述的 AI 眼镜和 AI 玩具,智能戒指、智能项链、可穿戴设备、AI乒乓球/网球机器人、AI办公耳机等各种品类争奇斗艳。

“传统品类+AI”的路径成熟

中国品牌开始定义品类

纵观57起融资事件,真正属于非硬件品类的只有两家:尚佰环球旗下的家居家纺品牌Bedsure,以及主打智能床垫的希瑞stareep——后者本质上也是传统床垫品类的智能化改造,硬件属性依然清晰。可以说,这一轮出海融资潮,几乎是智能硬件的独角戏。

传统品类比如服装、家纺、美妆,要在海外建立品牌,靠的是用户心智、长期积累和持续的内容投入,既烧钱又慢热,很难在短周期内看到回报;相比之下,智能硬件靠的是技术壁垒和供应链优势,投资回报路径更短,确定性更强。

AI也是这轮融资潮的关键词,我们可以看到,“传统品类+AI”的品牌全球化发展路径已经成熟。从AI玩具(Folotoy、ropet)到AI网球机器人(庞伯特)、AI超便携电子纸(小虎星曈 XTEINK),再到阳台储能(MOVA)、智能床垫、智能船舶、智能乐器等,资本正在押注“AI重构成熟品类”的全球化机会。

割草机器人从燃油机械变成了能自主规划路径的庭院管家,乒乓球训练机从发球机变成了能分析击球姿势的AI教练。产品形态没变,但内核已经换代,用户体验已经升级。

与之相匹配的是“众筹先行”的冷启动打法,不少硬件公司都会通过众筹验证需求,测试市场反应,再批量生产,建立渠道。比如做AI宠物翻译器的PettiChat、做智能网球发球机器人的庞伯特、做AI玩具的Ropet等。

放在更长的时间轴上看,中国品牌的全球化发展正在进入新的阶段。2015年之前是义乌小商品、白牌铺货的天下;进入2015至2022年,亚马逊精品卖家开始建立品牌意识;2022至2025年则进入了技术驱动的阶段,产品力与品牌力开始同步崛起。而从2025年开始,第四代品牌开始成形,它们在通过AI原生与具身智能重新定义品类。

2026年1-5月这批融资的品牌,大多属于第三代和第四代,其共同特征是:技术团队来自顶级大厂、AI是基础设施而非功能叠加、全球化方向从“产品卖到海外”升级为“生而全球化”。

与代际切换同步发生的,是一种更根本性的身份转变——从“跟随者”到“定义者”。这批出海品牌的底层逻辑,已经不再是“更便宜的替代品”或“大牌平替”,而是用新技术创造此前不存在的细分品类,并在这个品类里成为全球规则的制定者。

比如,泳池清洁机器人几乎由中国品牌主导的市场,思傲拓Seauto、潜行创新CHASING均在本次融资名单之列,两者合计披露金额超过4亿元;消费级外骨骼同样如此,极壳科技Hypershell以5000万美元完成B+轮融资,而这个品类五年前几乎不存在于消费市场;这两年才爆发的AI玩具与情感陪伴机器人,也几乎清一色地由中国团队在定义这个品类的形态与边界。AI眼镜赛道也有众多中国品牌强势崛起,如VITURE、Rayneo、INMO、Rokid等等,正在与AI 眼镜鼻祖Meta Ray-Ban同台竞技,争夺下一代个人计算终端的入口。

不过,硬币总有另一面。资本的高度集中——比如AI眼镜/AR眼镜赛道在1-5月内就有至少9个独立项目获得融资,在验证赛道热度和前景的同时,也在积累产能过剩和价格战的风险。大量资本短时间涌入同一赛道,易导致推高估值、催熟产能,最终以惨烈的价格战和大规模出清收场。

这批品牌中,相当一部分产品仍处于早期阶段,众筹订单和融资金额并不等于真实的市场规模。当资本估值跑在产品成熟度前面,泡沫也可能已开始积累。故事足够性感,但挑战同样真实,最终能留下来的,永远是那些真正在全球用户手里跑通了商业模式的玩家。

(来源:亿邦动力)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握