上周,蔚来、理想、小鹏集中披露了2026年第一季度财报。单看3张利润表上的核心数字,它们的表现都较以往出现了反转。

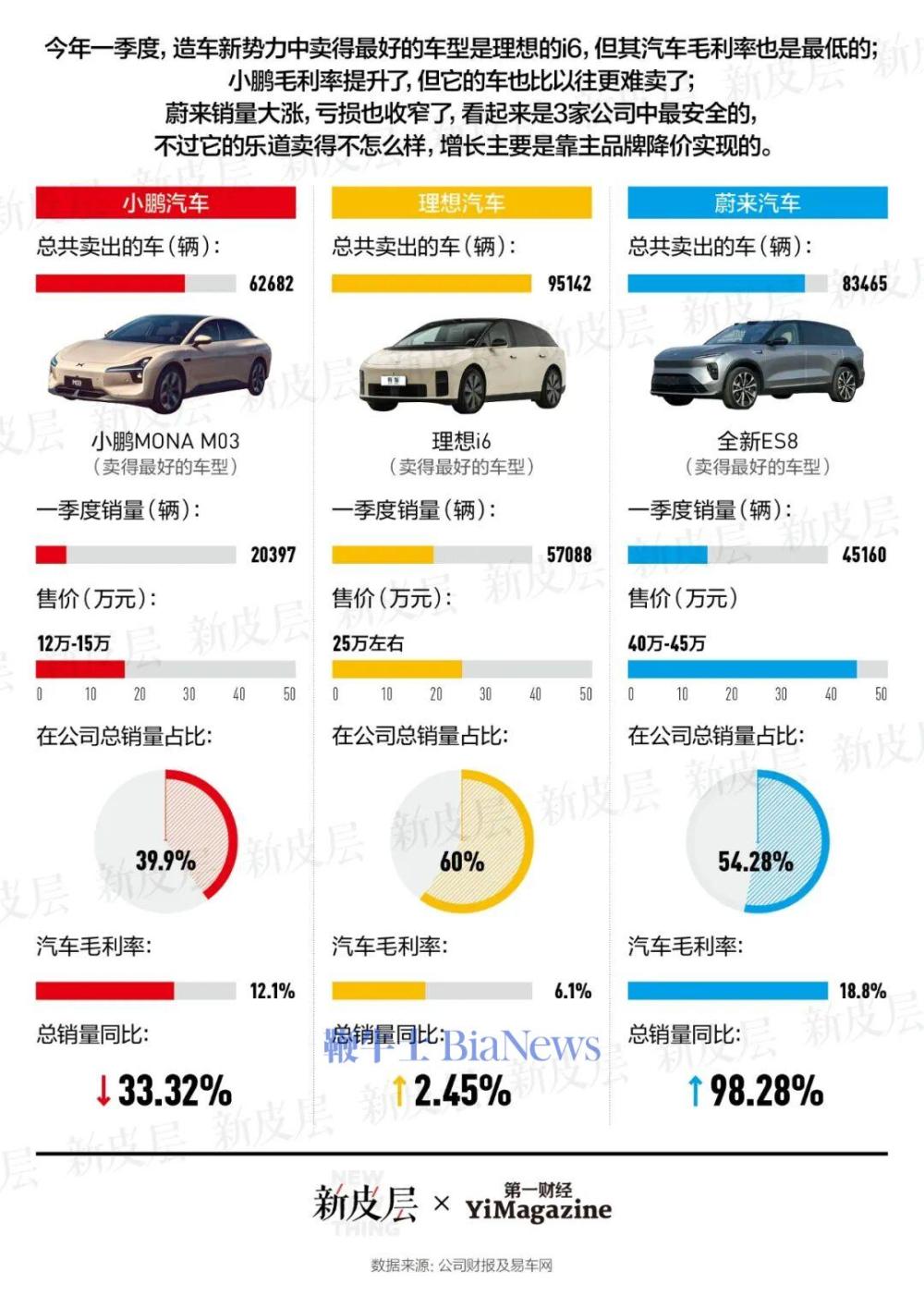

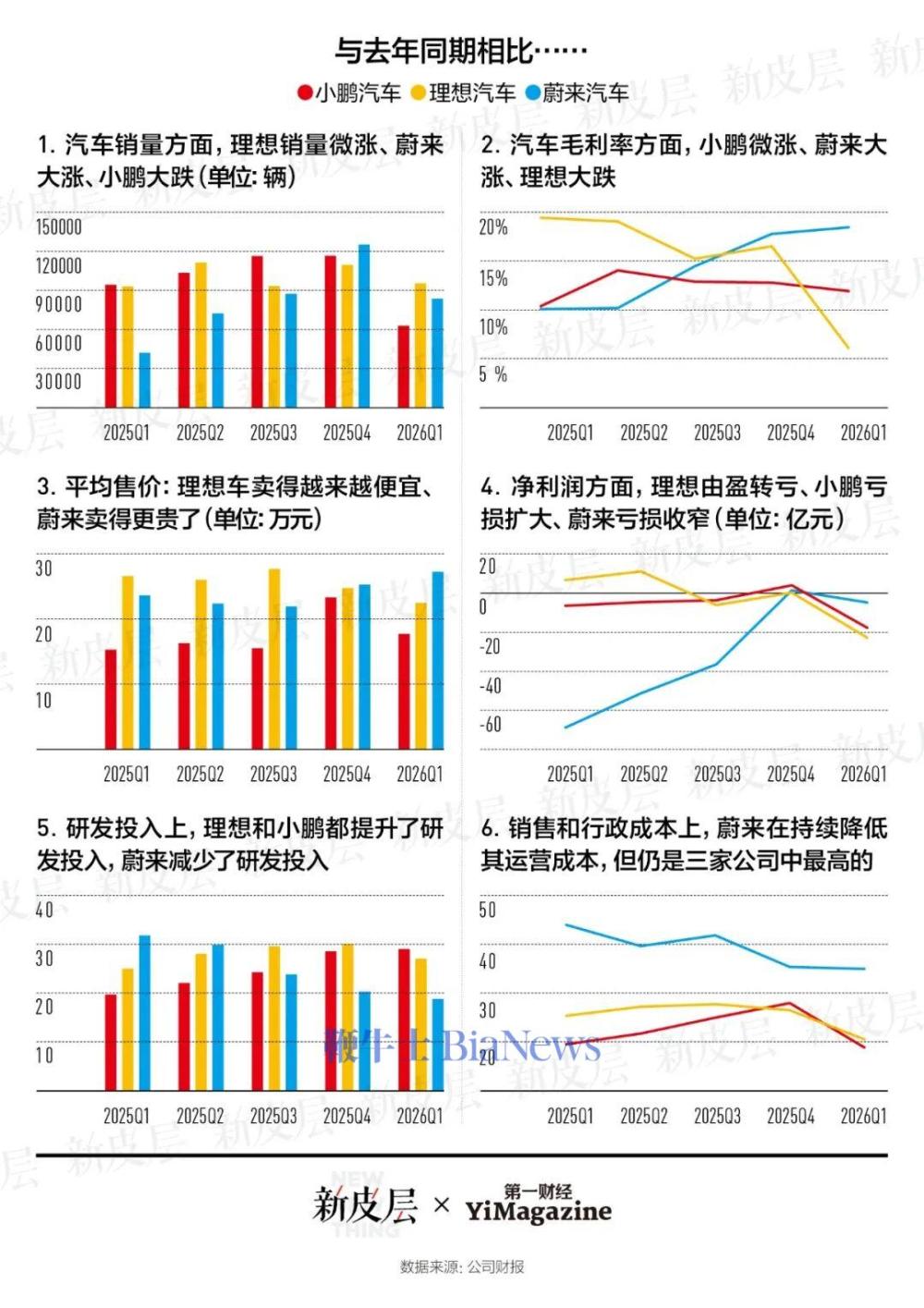

业绩最好的是总被外界担心要倒闭的蔚来,营收和去年同期比翻了倍,为三家中最高;亏损也大幅收窄,去年同期亏损69亿元,今年只亏了5亿元;汽车毛利率也稳步上涨至18.8%。而此前毛利率长期保持在20%左右的理想,其汽车毛利率骤降至6.1%,净利润由盈转亏。小鹏的汽车毛利率看似上涨,但销量和营收同步失速,亏得也更多了。

三家公司的实际处境并不完全如财报数字看起来的那样亮眼或惨淡。

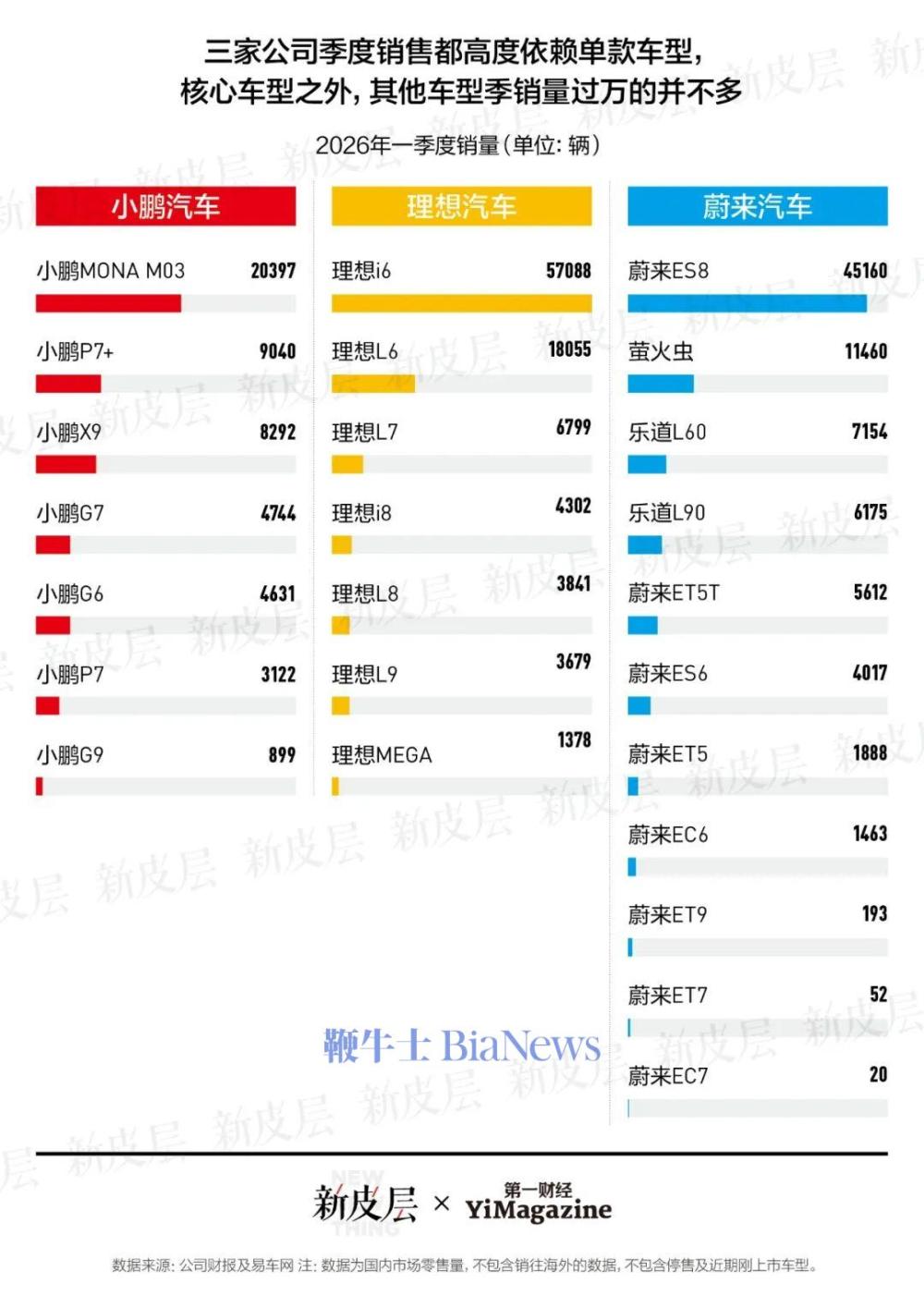

理想:靠中低端车型在纯电市场打开局面,代价是没赚到钱 今年第一季度,理想的汽车销量重新回到了三家中的首位,累计卖出9.5万台新车,同比增加2.5%。同期,蔚来和小鹏各卖了8.3万台和6.3万台。 这主要是理想i6的功劳。 去年,理想的销量接连被小鹏和蔚来反超,一方面原因是增程基本盘开始萎缩,另一方面,理想的纯电系列在早期并没有打开局面。一般来说,新车上市的前几个月是决定其市场表现的关键窗口期,但理想首款纯电车型MEGA刚上市时经历了外观风波,定价35万元左右的i8则撞上了同期上市但卖得更便宜的乐道L90——后者的最高配也不到30万元,两者并不是严格意义上的同级产品,但都是三排六座纯电SUV,并且发布会只隔了2天,消费者难免把它们放在一起对比,而乐道L90靠更高的性价比抢走了i8的部分潜在订单。 去年9月上市的i6成了理想的第一个纯电爆款。这款起售价24.98万元的纯电SUV,凭借「高配低价」策略迅速起量,今年第一季度,i6的销量已经占到理想汽车总销量的6成,目前月销量在2万台左右,对比之下,i8的销量只有它的1/10。 但i6的价格定得很冒险。作为理想核心纯电车型之一,i6的配置比乐道L60更高,全系标配了激光雷达和空气悬架,但价格只比乐道L60贵了一两万元,而乐道L60几乎是蔚来整个品牌体系中定位最末端的SUV车型。 理想靠i6走了量,今年第一季度i6卖出57088台,同期乐道L60只出货了7154台。但理想为此也付出了毛利率断崖式下跌的代价。第一季度,理想的汽车毛利率从去年同期的19.8%暴跌至6.1%。同时,其净利润由盈转亏,且亏损规模达到22.9亿元。 今年下半年,理想计划发布定位高端的i9,打算在一定程度上改善公司的盈利情况。另外,除了5月15日上市的新一代L9 Livis,L系列的其他车型也会陆续换代并交付。 不过,刚换代的L9可能表现也不乐观。 理想管理层给出的第二季度销量指引为9.5万到10万台,营收指引为241亿到254亿元。按照汽车销售收入占比95%和指引中值测算,单车均价24.1万元——和第一季度的22.6万元相比,仅高出1.5万元。另外,理想4月和5月各交付了3.4万和3.3万台新车,估计6月销量在2.8万到3.3万台之间。这些都反映出L9 Livis销售平淡,尽管它是理想第一款带有「具身智能」概念的车。 小鹏:车越来越难卖,AI的故事缺乏支撑但还得往下讲 小鹏第一季度毛利率大涨,20.6%的毛利率在三家中最高。不过,把整体毛利率拉上去的并不是卖车业务——汽车毛利率也涨了,但只是从10.5%涨到12.1%——真正赚钱的是把软件技术卖给大众获得的技术授权收入。第一季度,小鹏的服务及其他收入为20.3亿元,同比增长41.2%,占总营收的15.6%,对应的毛利率高达66.5%。 与高涨的毛利率形成反差的是低迷的销售数据。整个第一季度,小鹏交付新车62682台,同比大降33.3%;营收130.3亿元,同比下降17.6%。从卖车的角度看,这是三份财报里表现最差的一份。 区别于传统车企重制造、重资产的盈利模式,技术输出属于轻资产、高壁垒的科技型业务,不仅能改善小鹏整体的盈利能力,也能为小鹏提供不同的估值叙事,但这无法掩盖小鹏卖车难的核心困境。 小鹏的绝大部分车型都集中在售价10万和20多万元的中低价格带。过去一年,小鹏的销量高度依赖2款20万元以下的车型:2024年8月上市的Mona M03和2024年11月上市的P7+。它们在2025年支撑了小鹏连续3个季度的销量爆发,单季销量均突破10万台。到了今年第一季度,支撑小鹏核心销量的车仍然是Mona M03,贡献了4成的销量占比,其次是P7+,贡献14.42%。但这两款车明显开始卖不动了,第一季度Mona M03销量同比下降131.1%,P7+下降164.2%。 更大的问题在于,这些畅销的车型定位让用户对小鹏的品牌认知锚定在了中低端。此前,小鹏想靠G9冲击30万到40万元的高端市场就失败了,今年5月上市的新旗舰车型GX被视作小鹏再次高端化的关键。但顶配版39.98万元的预售价很快就引起了争议,何小鹏也在后来的GX上市发布会上说「这次定价,确实很难」。最终GX顶配版价格下调4万元,叠加限时权益,该车型最便宜的版本价格下探到了26.98万元。GX上市12小时后大定超2.4万台,但很大程度上这是靠降价换来的。 小鹏并非没有像「理想=家庭」「蔚来=豪华服务」这样强绑定的标签,它不断强化自己的AI属性,也是三家公司中最爱言必称AI的,但AI至今没有转化为其实际的品牌溢价——在驾驶这件事上,智驾和驾驶体验其实是冲突的,越喜欢开车的人,越不想把体验驾驶的机会交给AI。而且,在将AI作为品牌高端化卖点的同时,小鹏还把智驾技术下放到了中低端车型上,让高端车也失去了核心卖点。 大众的技术服务费收入利润虽高,但至多是甜点,对于一家汽车公司来说,卖车才是真正的蛋糕。如果高端车难卖,中低端车型也越来越不好卖,将会是大麻烦。去年第四季度小鹏刚实现首次单季盈利,今年第一季度又重新回到了亏损状态,净亏损17.8亿元。 蔚来:想要靠第二品牌走量,但真正走量靠的还是主品牌降价 蔚来第一季度的业绩表现是三家车企中最好的。该季度中,蔚来交付新车83465台,同比增长98%;营业收入255.3亿元,同比增长112%。 但其中被掩盖的问题是,真正支撑蔚来销量增长的不是其原计划中的「走量品牌」乐道——无论L60还是L90,这个季度卖得都不好。两款车型加起来一个季度卖了13329辆,平均每个品牌每个月卖出不到2500辆。 实际在支撑蔚来销量增长的是降价后的蔚来ES8(第三代)。这个改款车型去年9月上市,在第一季度的销量占比超过50%。ES8是蔚来的旗舰车型,去年的改款升级了配置,起售价却较前代降了约10万元。从好听的角度说,蔚来有「老本」可以吃,即便降价销售,一台ES8的售价也要40万到45万元,毛利率比理想和小鹏的所有主力车型都高。这让蔚来第一季度仍然获得了18.8%的汽车毛利率。 但从整盘生意看,可以说蔚来的第二品牌——乐道——的布局没那么成功,它可能对理想的i8销售起到了一点防守作用,但完全没有防守住理想的i6。蔚来此前想通过第二品牌「乐道」切入中低端市场,补上走量的短板,到今年第一季度为止,乐道没能实现这一目标。 不过,三家公司中,蔚来是自研底盘、车辆控制技术和平台化能力最强的。去年下半年,曾有接近蔚来的人士告诉「新皮层」,基于第三代整车平台NT3.0,蔚来「可以」出的牌还有L80、L70、L50,以及ES9、ES8、ES7、ES6和ET系列的改款车型,这些车「快的话两三个月就能做出来并上市」,因为平台化的好处就是可以用一个底盘、通过快速换壳推出新车型。 今年5月,蔚来推出了与理想i6更直接对标的产品——乐道L80,这款车从电池容量、车身尺寸,到空气悬架、智驾系统,都与i6看齐,且入门款价格比i6低7000元、顶配版价格只比i6高1万元。 被质疑能否扭亏最多次的蔚来,现在是最接近盈利的。今年第一季度,蔚来净亏损约5亿元,如果按照non-GAAP口径,它已盈利4450万元。为了收窄亏损,蔚来压缩了销售和管理费用,但它还是三家公司中在这方面花钱花得最浪费的那个;此外,蔚来还大幅削减了研发支出。第一季度,蔚来的研发费用降至18.6亿元,研发费用率从去年同期的26.4%降到了7.4%。理想、小鹏虽然处于更严重的亏损状态,但研发投入分别为27.2亿元和29.1亿元,都显著高于蔚来。这两家公司都宣称要转型为物理AI公司,会在这个方向烧更多的钱,而蔚来还没有在研发投入上体现出类似的战略布局。 (来源:新皮层NewNewThing)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握