可惜他们手里的TS,大概率递不出去。一个2025年刚成立的核聚变企业,起初估值5亿,关完一轮涨到30亿,几个月之后可以再涨两三倍。公司创始人是业界大佬,普通投资人根本见不到本人,最多和其他机构一起拼桌见见CFO。这位CFO私下告诉硬氪,TA入行时觉得3年能做到100亿估值,没想到半年就快完成这一目标。

只带着钱来的投资人,根本上不了牌桌。所以他们得“找各种小学同学、初中同桌、高中同桌、大学上铺、大学老师、自己的导师”,博得一个见面的机会,“姿态能放多低就放多低,各种丧权辱国的条款都得签呀。”一个投资人对硬氪评价,“整个市场都有点疯了。”

核聚变已经发展了半个多世纪,但直到两年前,一级市场投资人大多只会用眼角扫两眼。如今公司估值已破10亿的创业者至今还记得过去刺骨的温度。2024年,他见了七八十家机构,每次要给对方讲几个小时,最后只有十分之一的人出手。

哪怕有少数在一线关注能源方向的投资人看好,到了投决会也会被否定。“没办法说服老板,总感觉这东西(落地)遥遥无期”。

翻红似乎就在一夜之间。2025年11月,关于十五五规划的建议推出,将核聚变与量子计算、具身智能等领域一起认定为未来产业,要推动其成为新的经济增长点,强化前沿性和颠覆性技术布局。

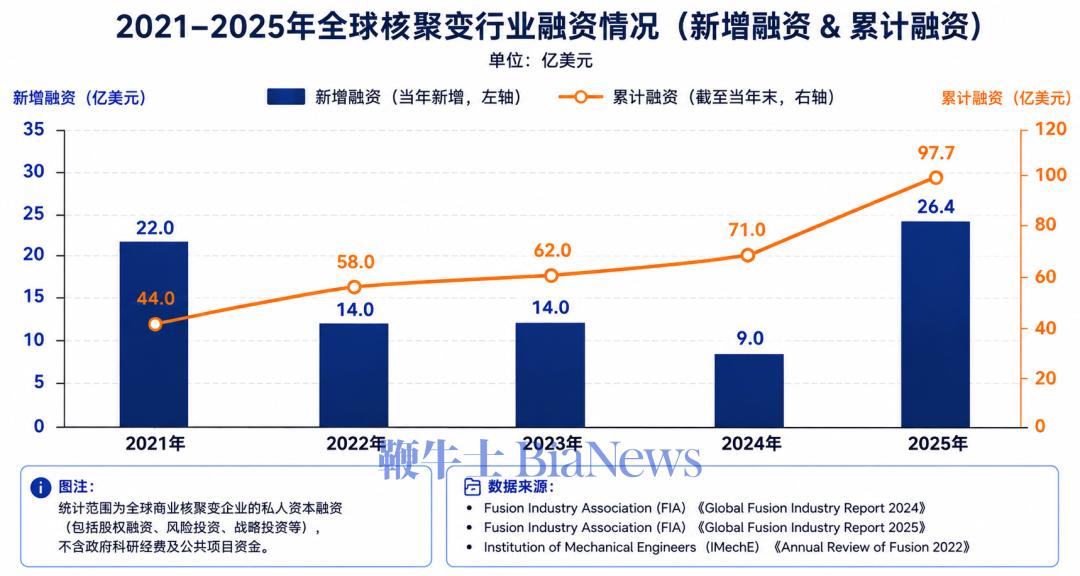

2026年春夏,核聚变行业急剧汇入过去难以想象的资金洪流。据不完全统计,2026年刚过去三分之一,水面上能看到的投资有30亿左右,数家仍在交割。而在国资中,国家能源局设立了200亿元“聚变产业基金”,上海未来产业基金规模增至150亿元。

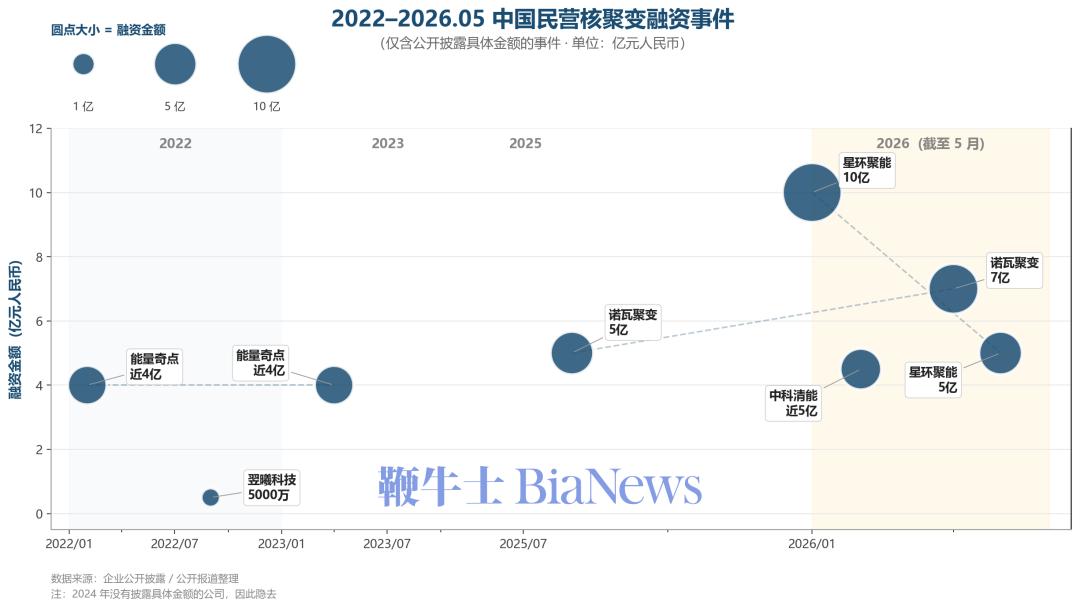

到2026年,融资变多,金额变大(图源/硬氪制作)

投资人在抢份额,公司在抢人。原本聚变专业的博士毕业只能转行,现在年薪高的可达百万。一位在高校研究了数十年核聚变的CEO至今有些困惑:“我们这么个冷板凳行业,怎么忽然之间就这么火爆了?”

其实梳理过去几年核聚变行业的轨迹,你会发现这场盛宴早有酝酿。2021年底层材料的突破、最近两年AI企业爆发出对清洁电力的无限渴求,已足以催熟一个行业。而大国之间的博弈,打破资本的顾虑,烧上最后一把火。

核聚变产业,已经不单纯是公司之间的竞争。它的走向,甚至会影响世界未来几十年的格局。而商业化落地,将成为最关键的赛末点。

告别“永远五十年”?

一位在产业浸润多年的行内人,从读书时,脑中大概率就会打上一块钢印:核聚变商业化落地,“永远要50年后。”

但2023年,美国核聚变企业Helion宣布,他们即将在2028年正式发电。

这场跨越半个多世纪的进军,在近几年忽然迎来大转折。

从上世纪五十年代开始,核聚变就被视为人类的终极能源。

核裂变可以理解为原子核裂开从而产生巨大能量,核聚变则是原子核碰撞并结合成一个更重的原子核以释放巨大能量。相比石油、天然气等化学能源和风能、光伏等新能源,核能的能量密度是百万倍及以上。

在核能中,核裂变发展成熟更早,但对环境的辐射非常强,现阶段无法保证安全性。核聚变辐射量低,不会有碳排放,非常清洁。另一方面,核聚变所需的原料氘元素可从海水中提炼,每1升海水中提取的氘,完全聚变后所释放的能量相当于300升汽油。

过去很多年,核聚变都无法产生足够强大的能量。20世纪80年代,核聚变技术被认为过于庞大且昂贵,任何单一国家都难以独自承担。为了开发核聚变能源,各个大国甚至愿意暂时跨过铁幕。

1983年,欧洲开启了多个国家参与的JET项目(欧洲联合环),最终因为设备老化、投入过于高昂等原因,在2023年停止实验。

又比如ITER(国际热核聚变实验堆)项目,1986年由美国、苏联、欧盟、日本四方共同启动设计,希望建立一个比JET还要大得多的装置,真正完成能量的增益输出,后中国、韩国及印度加入。35个参与国占世界人口的一半以上,占全球GDP的85%。但直到现在,消耗数百亿美元和无数科学家脑力后,ITER仍在踟蹰之中。

近年来的一大进展发生在2021年。这年9月,MIT师生研制出二代高温超导磁体,终于达到了核聚变发电厂需要的磁场强度。更重要的是,运用这一新材料的部分反应装置,最终建造体积仅需ITER的1/40,成本更低、建造时间更短。

CFS研制出新一代高温超导磁体(图源/CFS官网)

MIT团队成立的公司CFS也因此拿下全球聚变领域最大的一笔单轮融资,高达18亿美元。国内几家核聚变企业比如能量奇点、星环聚能等也借着这股东风创立,先后获得数亿元融资。

不过融资后是漫长的研发周期,短期内很难看到进展。市场又归于沉寂,直到2025年。

这一年,随着AI的极速发展,算力需求呈指数级增长。众多因AI获得关注的领域中,电力被认为是AI发展的核心瓶颈。根据高盛2026年3月发布的报告,目前全球数据中心用电量为55吉瓦(GW),预计到2030年,全球数据中心电力需求将比2023年增长175%。

正因如此,国内如阿里,国外如谷歌、Open AI、微软等企业都是核聚变投资的重要推手,其核心动机是保障AI数据中心24/7全天候运行所需的巨大清洁电力。

AI大厂们有纯粹市场化的需求,一些更轻巧敏捷、离商业化更近的聚变发电方案,终于找到了场景。

以近日在风口上的企业诺瓦聚变为例,它创立于2025年3月,创始人郭后杨称自己选择这个时间点出来创业,正是因为AI公司有了需求。他选择的路径最终可以建立一个供电50兆瓦的聚变小堆,而这正好匹配一个AI超算中心的电量。“如果几年以前,在中国你跟别人说要做50兆瓦的小核聚变电站,别人肯定都得问你这么小的核聚变电站给谁用。”

诺瓦聚变成立一年,总共拿到12亿融资,估值正冲向百亿。

《孙子兵法》中写:“日费千金,然后十万之师举矣。”如果将视野拉到全球,AI进入军备竞赛时代后,核聚变必然是各个大国重注的产业。正如郭后杨此前接受硬氪采访时所说:“AI之争本质是算力之争,算力之争本质是能源之争”。

核聚变产业需要持续、海量的资金注入,才有可能形成气候。而没有国家层面的政策托底,资本根本不敢放开手脚。一位教授回忆,当时有学生创业,他劝对方“别玩,这事情哪能是靠一个民营公司能搞的。”但后者公司现在已经估值数十亿。

他们都没有想到政策会如此密集出台。真正的分水岭,是2025年末国家级政策出台。一级市场也好、行业人士也好,那一刻才真正有了信心。投资人陈晗告诉硬氪,这看似是不同国家之间的较量,背后是硬科技在经济上可能带来的巨大改变,“可以大家都没有,但不能你有我没有,最好是我有你没有。”

当行业性质已经被拔高到国家战略级,一个共识也逐渐形成:“大家觉得可能会有一两家科技公司短期内会上市,因为美国已经有两家即将上市(TAE技术公司被特朗普媒体科技集团以60亿美元收购,正在通过并购方式上市。通用聚变公司已宣布与Spring Valley Acquisition Corp.III(一家总部位于美国达拉斯的特殊目的收购公司)进行合并,计划于今年中期在纳斯达克上市),所以都在赌这件事。”另一投资人顾恒告诉硬氪。

这直接抬高了核聚变的关注热度,原本能源、AI、智能硬件赛道的投资人都来看核聚变。核聚变技术本身的突破以及国外企业的进度,也让大家意识到这不再是“永远50年”的产业,而是10年-20年左右的布局,而从财务投资角度看,收益时间可能更短。

回报如此笃定的赛道,其实目前相当稀缺。“钱非常多,可投的赛道很少,所以大家都在里面。”顾恒如此评价。

而接下来,他们需要押注,选对那个正确的标的。

两条路线赛跑

核聚变发电技术,已经收敛到两条路线。

作为上世纪五十年代就研究的科学,从理论上来说,核聚变有多条路径可以导向发电。其中最早且最为主流的路径被称为托卡马克。

托卡马克装置形似一个巨大的“甜甜圈”,最终装置可达30米高。其发电原理是,在“甜甜圈”外部利用超强磁铁产生磁场,像一只无形的手把几亿度的等离子体悬空抓在甜甜圈中心,不让它烧坏外壳。而内部的等离子体本身也会带上电流,配合外面的磁场,像拧麻花一样把磁力线扭起来,把乱跑的粒子彻底锁在轨道里,让它们疯狂碰撞产生能量。

这一路线的优点在于物理理论最完善,积累的研究数据也最多,比如上文提到的80年代就开始研发的JET和ITER项目都是托卡马克路线。多位专业人士告诉硬氪,托卡马克路线最终发电概率非常高,“只要舍得砸钱。”

ITER托卡马克装置概念图(图源/ITER官网)

这一路线的确需要大量的资金和较长的建设周期。也因此,托卡马克一直被认为应该由国家来主导。我国2024年成立的中国聚变能源有限公司 (以下简称“中国聚变”)就属于托卡马克路线。中国聚变由中核集团牵头,联合中国航天科技、中国电子、中国石油、国家电网等13家央企共同出资,注册资金高达114亿元。

在美国,托卡马克路线代表公司,是MIT师生2018年成立的CFS。国内对标公司则包括能量奇点、星环聚能。后者5月宣布,估值超10亿美元。

另一条商业化应用最多的路线是场反位型,又称FRC。相比起托卡马克,FRC路线装置更小,建设成本更低,周期也更短。因此,许多核聚变公司正是这条路线的践行者,比如现代商业化核聚变鼻祖TAE以及国内近两年成立的诺瓦聚变、星能玄光等。

这类装置可以理解为一根直线长条管,装置两端会以极高的速度喷出两团等离子体在管子中间猛烈对撞。在对撞的一瞬间,等离子体内部会感应出强大的电流。这股电流会产生一个磁场,方向正好与机器外面的磁场相反。两个磁场碰撞,就形成了自我闭合的磁环。

因为发展时间相对较短,它是否能成功发电的确定性不如托卡马克。但另一方面,如果它能跑得通,将会比托卡马克要更早进入商业发电阶段,且最终的供电成本也要低于托卡马克路线。

不过无论是哪条路线,目前仍处在研发早期阶段。当物理Q值大于1时,意味着等离子体释放的聚变能量已经大于直接射入它的加热能量,盈亏平衡。但由于整个电厂维持超导磁体、抽真空和加热设备都需要庞大的电能,物理Q=1远远无法实现商业发电。

行业普遍认为,Q>5时,聚变自身产生的热量才能占到主导,反应开始进入自我燃烧阶段,而只有当Q值跨过10甚至20的门槛、扣除全厂所有的设备电耗与热电转换损耗后,整个装置才能向电网净输出电力,商业落地才真正成为可能。

目前,国内外的核聚变公司都尚未突破Q>1。从各企业披露的信息来看,大部分托卡马克路线的公司将这一目标定在了2027年-2028年,将商业化发电时间定在2030s初。

从理论到实践最难的是工程落地,核聚变需要建造大体量的装置,却对精度要求极高。周翰是国内某核聚变企业的创始人,他原本是高校老师,一直在关注核聚变商业化进程,找准时机躬身入局。在周翰看来,工程落地也是决定核聚变公司们是否能最终走下去的重要因素。

他对硬氪分析,落地环节,每个地方都是制约。他们希望把装置做得越小越好,这样会便宜、建得快,但尺寸缩小意味着每个部件之间所留下的空间都极其有限,经常要在毫米级空间堆砌零部件,尽可能高效利用空间。

而且,核装置内部工作环境也非常恶劣,可能一部分是零下 253 度,一米以外就是1亿度,常温下安装的零部件在极冷极热的环境下会发生巨大形变。所有的设计都还需要和工厂沟通。在最终的超导装置中,这样的零部件数量要达到百万级别。

硬氪采访的多位专业人士认为,托卡马克十年内几乎没有商业化落地的可能,FRC路线十年内有可能实现,但实际风险未知。也因此,FRC路线的标杆企业Helion是否能在2028年实现供电意义重大。

Helion的第六台聚变原型机Trenta(图源/企业官网)

值得注意的是,除了这两条路径外,也有部分核聚变企业在尝试别的路线。比如2025年成立的岩超聚能,选择仿星器路线,这一路线虽然稳定性要高于托卡马克,但制造难度也被认为是托卡马克的倍数级。不过,截至2026年3月,半年不到,岩超聚能仍完成了两笔数亿元的天使轮融资。

就目前看,即使连研究核聚变的科学家也无法确定,究竟哪条路线会先落地。投资人则从布局的角度,选择两条路线都押注。比如以硬科技投资见长的中科创星,布局了星环聚能、东昇聚变、星能玄光等不同技术路线的核聚变企业,又比如上汽集团通过旗下的产业金融投资平台上汽金控及私募股权投资机构尚颀资本分别投资了星环聚能和诺瓦聚变。

出手才能留在牌桌,在这个窗口期,投资人对核聚变项目的想法很直接:“没有买贵,只有买错。”

也正因多种不确定性,一部分投资人仍然保持谨慎,“商业化的时间还是不好判断,风险太大”,顾恒告诉硬氪。他在2021年就密集研究过相关公司,直到2026年依旧没有出手。

但这并不意味着不参与。如他这类投资人,会转而投资“送水”的上下游。

在核聚变所有产业链环节中,以超导材料占主体的磁体系统为价值链最高的环节。以ITER项目为例,磁体系统、容器内部件、建筑和真空室的成本占比最高,分别为28%、17%、14%和8%。其中,磁体系统被称为主流核聚变装置的“心脏”,超导材料成为其价值构成中的核心部分。

这也是国内许多投资机构的布局思路,以中科创星为例,不仅投了不同路线的装置企业,还投资了翌曦科技、甚磁科技、曦合超导、新烛时代、超磁新能等10余家产业链配套企业。据顾恒所知,国内已经有几家磁体企业在准备上市。“也许比核聚变装置企业更快上市的会是做磁体的企业。”

政策出台、资本疯抢,然后呢?

一个矛盾的事实是,大笔融资涌入核聚变产业同时,创业者还是觉得钱不够用。周翰告诉硬氪:只要是合法合规的资金,他们都很开放。“我们没有资格挑,确实是需要钱。”

虽然国内大笔融资注入,但离国际还是有一定距离(图源/硬氪制作)

这是个需要大钱持续灌注的产业。托卡马克装置最终建成发电需要上千亿,FRC虽然投入更小,但数十亿是基础。也就是说,“百亿的投入只是起步”。某核聚变企业创始人告诉硬氪,“它的突破与否,就在于是否有足够的钱,很难讲哪一个点一定能什么时候突破。”

这也是当前核聚变企业不得不面对的问题,周翰告诉硬氪,加入公司的新员工面试过程会问,“我来你们这里,到时候两年还不到垮了怎么办?”

政策能在短时间内点燃行业,但资源很快会往离商业化更近的少数企业集中。

上述创业者清楚,让装置尽快落地、指标尽快达成才是继续融资的根本,“所以我们压力很大,现在聚变行业的热度很夸张,大家都你追我赶地在跑,必须保持在领先位置才行。”周翰表示。

这就涉及到另一个问题,人才。在核聚变这样需要在科研上不断钻研突破的领域,人比钱可能更重要。

国内目前的企业创始人多来自清华、北大、中科大等院所,也有部分从美国的TAE、Helion等企业回流的海归,技术骨干则多来自中科院等离子所、585所。

作为一个之前鲜有人问津的专业,聚变人才存量相当有限,以前几乎所有博士都只能改行。现在每年国内毕业的聚变方向博士加起来只有几百人,其中不到10%适合创业和做工程建设。企业虽然能给出百万年薪抢人,无奈市场流通的人才实在太过稀少。

为了应对人才缺口,很多公司只在核心岗位使用这些珍贵的聚变专业人才,其余的岗位因为涉及设备制造,可用机械电子、信息技术、电气等等专业毕业生替代。

如果回溯核聚变产业的起伏,会发现它也是一次次国际政治局势动荡中的重要角色。

1950年代,核聚变理念诞生于铁幕落下的年代,各国都希望能夺得先机。但参与国慢慢发现它投入巨大,产业走向沉寂。直到1970年代,中东战争、石油危机爆发,能源再次成为国际焦点,JET、ITER等国际大型装置正是这时候开启建设。苏联解体后,石油降价,能源得以缓解,ITER的经费一度被削减,行业又进入漫长的低谷。如今,AI竞赛之中,核聚变再次成为各国必须掌握的技术。

如果跳出国家之间的技术储备,核聚变更是人类未来文明的一个象征。ITER项目在拉丁语中意为“路”,意味着人类要寻找道路,和平利用这种清洁能源。几十年中,这一理念从未改变。

它的商业化将开启无限可能。在《三体》之中,核聚变已经成为宇宙飞船的燃料,刘慈欣笔下两千艘以可控核聚变为能源的飞船启航时,如同两千个燃烧的太阳。人类的精神,在那一刻得到了彻底解放。

(来源:硬氪)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握