随着流量成本的不断上升,一些事情正在悄然发生。

一个最为显著的变化,在于对货架的态度。过去数年,货架在舆论场一度沦为“万人嫌”,仿佛品牌不在直播、短视频上大笔投入,就要被时代甩在后面——即便那些鼓吹新流量场的商家,不敢、也从未离开货架。

但流量成本的快速攀升,正让快速拉新变成奢望。那些“日抛”型的昂贵新客,倒逼越来越多品牌开始被迫算账。

在今年618前夕,多位头部卖家向派代传送了他们观察到的趋势:以天猫、京东为代表的货架电商仍是他们的基本盘,不管是GMV占比,还是利润贡献,资源投入,货架不仅是大头,占比还在小幅扩大。

国内知名亿级电商老板圈子「金冠俱乐部」创始人老高也表示,前段时间到杭州等地考察,看到不少商家正在调转重心,重新回到货架电商。

老高说,“我跟这些商家交流,他们普遍认为,货架的生态更健康,生意更可持续。它是‘基于店铺’的,能沉淀客户、做深服务、运营私域,退款退货率也相对较低,整体经营风险可控。”

这样的趋势,在今年618尤其明显。一位服装品牌卖家告诉派代,今年大促,他们已经把预算明显倾斜到天猫、京东等平台,因为更容易保住利润的底线。

“今年不敢刷GMV了,第一KPI是保利润。”该卖家表示,以往大促为了做增长,各种渠道都在扩张,投入很大,节后一算账,利润是负的。这种“战略性亏损”的事,以后干不了、也干不起了,“现在我们的策略是,把各个渠道的预算收紧,把钱集中到真正能生钱的地方”。

这不是孤例,不管是品牌、还是白牌卖家,都越来越重视净利润率。在当前“内卷”的电商环境下,不能再贪多求快,活着、活下去才是胜利。

商家开始精打细算

前些年,很多商家参与大促习惯先看总盘子。GMV高,说明团队干得不错,对外也好讲增长故事。

但从去年双11前后,第一批转向的商家就出现了。派代了解到,由于相关政策的倒逼,刷单式增长的模型首先崩了。一位主动收缩规模的商家告诉派代,政策转向后,“高价投流刷量的成本上升,本来还是不赚不亏或微亏,现在一下子玩不起了”。

经过半年消化,特别是到了年底,很多商家一盘账,开始逐渐意识到了这个问题。

派代经过深入调查发现,今年618前,不少商家开始换一套算法。一个渠道能不能继续加预算,不再只看它能带来多少成交,还要看成交之后到底留下什么?

留下的是利润,还是成本;是老客,还是一次性订单;是店铺资产,还是一场活动数据……

过去这些问题也重要,但常常排在规模后面。现在,它们被推到了前面。

一位美妆品牌卖家向派代透露,“今年618除了利润,还要盯两块,一块是老客,老客复购占比要达到35%以上,另一块是渠道的真实到手利润,要算每个渠道扣除退货、售后、复购损耗之后真正收到手的钱。”

这是今年商家的第一层压力。不是不想增长,而是不想被没有利润的增长绑架。

以前大促结束,商家可能先看销售额、排名、爆发系数。现在要先问,退款之后剩多少?老客回来多少?会员新增多少?售后有没有拖垮利润?

表面看,是指标变细了。往深处看,是商家对增长的忍耐度变低了。只有规模、没有利润,只有成交、没有复购,这种增长越来越难让商家买单。

这也是老高的一个判断:流量不等于生意。对商家来说,生意最后还是要回到产品力、复购率、用户体验、稳定的渠道模型和可控的利润结构。

这也可以理解,为何当商家这样算账后,原先被“嫌弃”的货架电商的价值被重新重视。

一位亿级卖家表示,天猫、京东这类搜索型平台,年初到现在的利润还不错,天猫净利率在15%左右最高、京东低一些大概10%不到,但里面已经剔除推广费、佣金和退货损耗。这些平台的扣点,相对于一些新平台并不高,况且退货售后成本还相对可控。

对于今年618,他透露,“在货架的预算,不能再按一个大盘子投。会细化,搜索、新品、会员、老客召回等各分一张表算账。以前觉得货架就是上架、投放、等成交,现在不行了,每一笔钱,都要知道最后落在哪里,带来多少效果。”

这也是今年不少商家回归货架的原因,当商家开始精打细算,把利润、复购、老客、真实到手收入这些指标拆开算账,货架就很难被绕开。

货架电商重新变香了?

前些年很多人说货架电商不行了,是因为当时行业的注意力长期被新流量、新玩法、新故事吸走,货架看起来太日常、太平稳,也太缺少戏剧性。

但生意不能只看声量。声量越大,不代表越接近基本盘。故事越新,也不代表越能留下利润。

先看大盘。国家统计局数据显示,2025年全国网上零售额15.97亿元,比上年增长8.6%。其中,约七成的网络零售额是由货架电商贡献的。这说明,真正支撑线上零售大盘的,仍然是更稳定的货架交易。

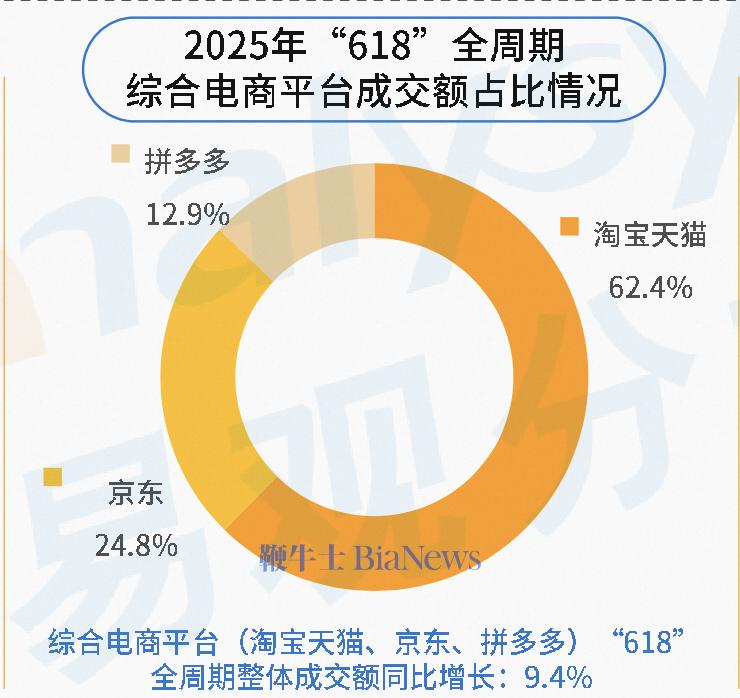

再看大促。易观发布的2025年618观察显示,618全周期综合电商大盘,包括淘宝天猫、京东、拼多多,GMV同比增长9.4%,占据着大促销售的绝对C位。到了大促这种真金白银的节点,综合电商平台仍然承接着核心成交。

数据来源:易观《2025年618大促全周期观察》

更多数据也能说明这一问题。

京东2025年度活跃用户数超过7亿,季度活跃用户数和用户购物频次同比增长超30%;拼多多年度活跃买家数已突破9亿;阿里中国年度活跃消费者也早已超过10亿。

它们代表的是不同类型的货架价值。淘宝天猫强在品牌承接、店铺经营、搜索心智和会员资产,适合商家沉淀用户、做复购、做新品首发和长期品牌经营;京东强在履约、品质信任和品类心智,尤其适合3C、家电、家居等高客单、重服务类目;拼多多强在产业带供给、价格心智和规模需求,适合白牌、工厂和高性价比商品快速触达大盘用户。放在一起看,货架电商只是舆论上吃了亏,但在电商这场游戏里,从来都是最重要的执棋人。

回到今年618,一个很明显的信号是,跟往年比,品牌预算拆得更精了。一份广为流传的数据显示,头部品牌在天猫、京东预算同比持平或小幅增加,增幅在5%到15%。

为什么要做这样的调整?答案只有两个字,算账。

以前品牌分渠道的逻辑,是哪边有增量去哪边,现在变成哪边利润率高加哪边。把多出来的人、预算,投回货架精细化运营,就是算明白了货架的有效利润更高。

当外界还在讨论“货架是不是不行了”的时候,品牌商家已经开始把货架,拆成更细的经营模块:搜索怎么接需求,会员怎么拉复购,新品怎么做首发,老客怎么召回,店铺服务怎么补,每一项都要有负责人,也要有单独的RIO。

更值得注意的是,新品和新品牌也在继续往货架里进。报道显示,今年3-5月,新入驻天猫品牌数量环比激增30%。今年618,各行业头部品牌把不少创新新品放在天猫首发。

这说明,货架不是只承接老生意。它也在承接新品、新品类和新赛道。

一位个护新品牌负责人说,今年新品不会只看首发当天卖了多少,货架上更重要的是后面几个月能不能被搜到、评价能不能积累起来、老客能不能复购,店铺能不能把新品沉淀成长期品类。

这正是货架被重新重视的原因。它不仅只负责成交那一下,还负责把一次成交变成一套经营链路。

商家回归货架之后,下一步怎么走

然而,2026年的货架,相比十年前,并没有那么好做。

缺乏增量盘、打爆慢等一系列行业性问题,依旧困扰着每一家货架电商。商家即便回归货架,也会发现,难度只是从地狱级变成了Hard级——地上捡钱的时代,已经永远回不来了。

更残酷的是,在这场回归货架的迁徙里,必然有大量商家被淘汰。

但这个趋势依然不会变——毕竟,当生意越来越难,商家就越来越依赖复购这种低价获客。老高在他发布的《2026电商十大预测》里给出判断:货架回归不是阶段性回调,而是一个长期结构的转变。

要想在这一轮大洗牌中活下来,经营方式必须变。老高给货架商家开出了五张“药方”:

第一张:从价格战转向价值战。

“如果今天只给你一个建议,那就是涨价。”老高直言,极端低价的风气正在退烧。就连一直主打低价心智的平台,也开始调整方向。

“全网最低价”的规则开始松动,转而允许“店内最低”或“同款同价”,同时在物流配送和售后服务上加码。整个行业的重心,都在从拼价格转向提品质、做服务。

第二张:打造“上瘾产品”,从卖功能到卖精神。

泡泡玛特去年毛利率将近70%,名创优品靠性价比走量,但市值相差七八倍。老高认为,底层逻辑在于,你的产品是满足了“需要”,还是创造了“想要”?满足需求,必然陷入价格战;创造需求,才有可能定义市场。

他把精神价值分成三个层级:情绪共鸣层(缓解焦虑)、身份认同层(成为社交标签)、信仰体系层(构建世界观)。当技术差距越来越小、产品同质化越来越严重时,精神价值将成为品牌最坚固的护城河。

第三张:AI是工具,不是裁员的借口。

老高提到,他去苏州参访了一家国内知名家电企业,这家公司搭建了18个智能体,覆盖产品研发、电商投流、客服、门店培训全场景,迭代效率是人工的几十倍。但最让他触动的,是这家企业落地AI的核心原则:绝不因为AI裁掉一名员工。

“别把AI当成裁员的借口,这是最蠢的降本方式。”与其养300个月薪几千的基础执行岗,不如用30个月薪十万的高手搭配AI作战。企业要培养能和AI协作的“超级个体”,而不是简单用AI换掉人。

第四张:远离“小而没”,走向“做小、做少、做高、做慢”。

老高提醒:小而美,很多时候等于“小而没”。因为商业竞争不进则退——小小帆船跑不到大西洋,只有巨轮才能经历大风浪。

这里说的“做小”不是规模小,而是更精、更专、聚焦。他提出四个方向:从大做到小(聚焦核心业务),从多做到少(砍掉非核心品类),从低做到高(提升客单价),从快到慢(深耕长期主义)。

第五张:线上线下融合,把电商基因变成新零售优势。

老高的判断是,未来10年电商最大的机会反而在线下。

2024年下半年,中国重点城市商业街租金比2019年降6.4%,写字楼租金降5.7%。线上广告位已经贵过了持续下跌的实体店租金。

一个石家庄女装商家的案例最能反映这个问题:以前花1000元买流量换3000-4000元销售额、退货率80-90%;后来把店开在写字楼里,200平米月租6000元,通过线上引流,每月引流成本不到2000元,月销售额数十万元,线下获客成本比线上低3倍。

但老高强调,未来的实体店不是守株待兔,而是“线下的电商”,线上引流、线下体验、私域复购、转介绍,形成闭环。线下店也是前置仓,可以入驻淘宝闪购、美团、京东到家,直接卖给方圆10公里的人。

综合老高的判断和建议,回归货架意味着,商家不是简单回到一个旧渠道,而是在利润压力倒逼下,重新搭建一套真正能长期经营的体系。

货架不能再简单理解成“开店、上架、投放”三板斧。

现在做货架,商家至少要构建四层能力:用“上瘾产品”解决产品力,用“价值重塑”解决定价权,用“AI+精兵”解决人效,用"线上+线下"解决流量和用户触点。

把这四层叠在一起,才能商家在货架电商继续存活、生长。货架电商没有退场,它只是从一个被低估的交易场,重新变成商家必须认真经营的基本盘。

(来源:派代)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握