百度Q1业绩属于是好坏参半、冰火两重天,反映的是近期公司战略较大调整、业务转身的情况。不过相比于早就烂掉的广告,百度能讲的故事——AI云、昆仑芯以及回购,演绎得是否顺利,这可能才是资金目前更关注的地方。

上季度正式采用新架构进行业绩披露,分为「AI业务」和「传统业务」两部分,AI业务包含AI基础设施(AI Infra)、AI应用(AI Application)以及AI原生营销(AI-native Marketing Services)。

由于多数机构仍按照原架构来给预期,因此海豚君将新旧框架融合到一起,在方便看预期差的同时,也能够看到百度AI新业务线的增长表现。

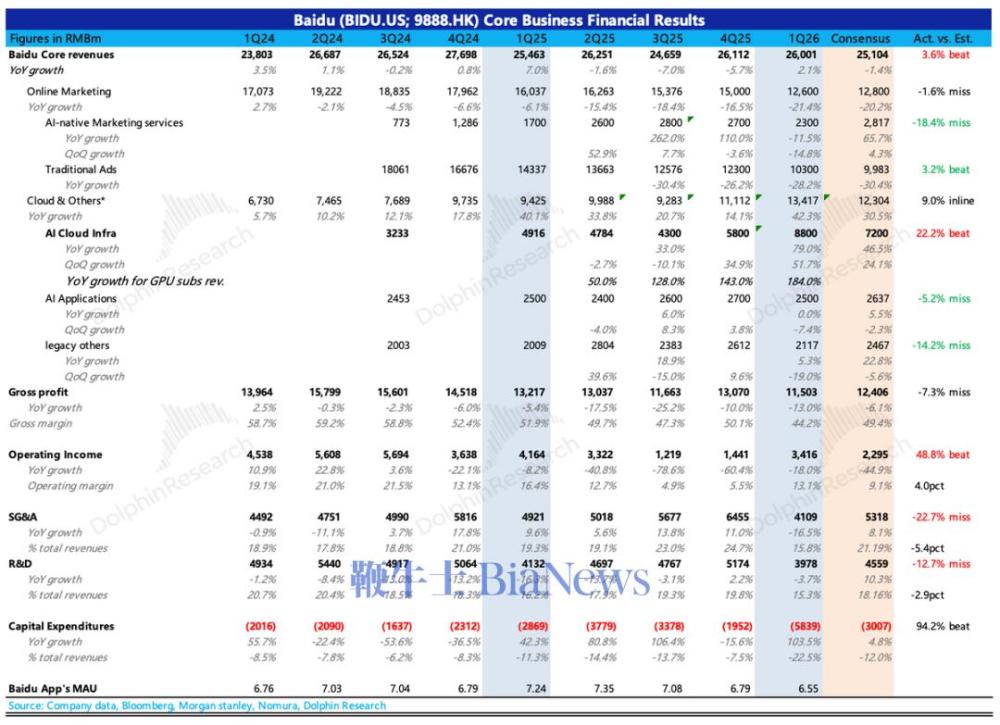

具体来看(百度核心部分,不包含爱奇艺):

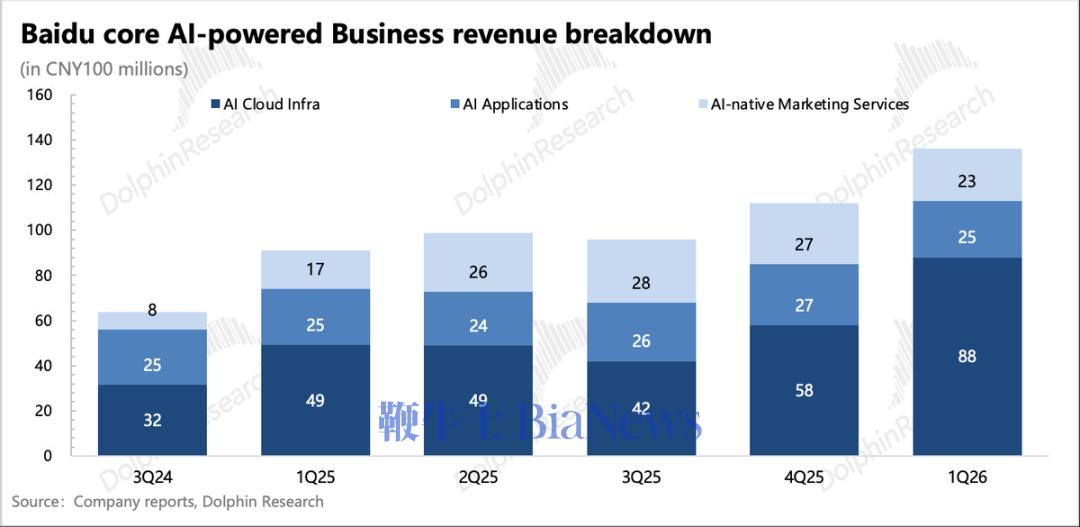

1. AI正式扛起半壁江山:一季度,与AI相关的收入实现136亿,这已经达到总营收的52%,相比四季度的43%继续提高。其中:

(1)AI云基础(包含云、大模型API、算力租赁)是真“顶梁柱”:收入88亿占了AI业务的2/3,同比增长79%,超出市场预期。其中GPU云收入增速183%,是带动AI云高增长的核心引擎。

(2)AI应用(包括百度文库、百度网盘和数字员工等产品):上季度趋势就不好了,这次甚至环比下滑,撇开网盘等业务的拖累,感觉纯AI应用,数字员工增长趋势也放缓了,和行业景气度不匹配,这很难不让人怀疑是AI应用竞争加剧的影响。

(3)AI原生营销(Agent和数字人):继续环比走弱,这种应该是和数字员工产品面临的同一个问题——竞争。

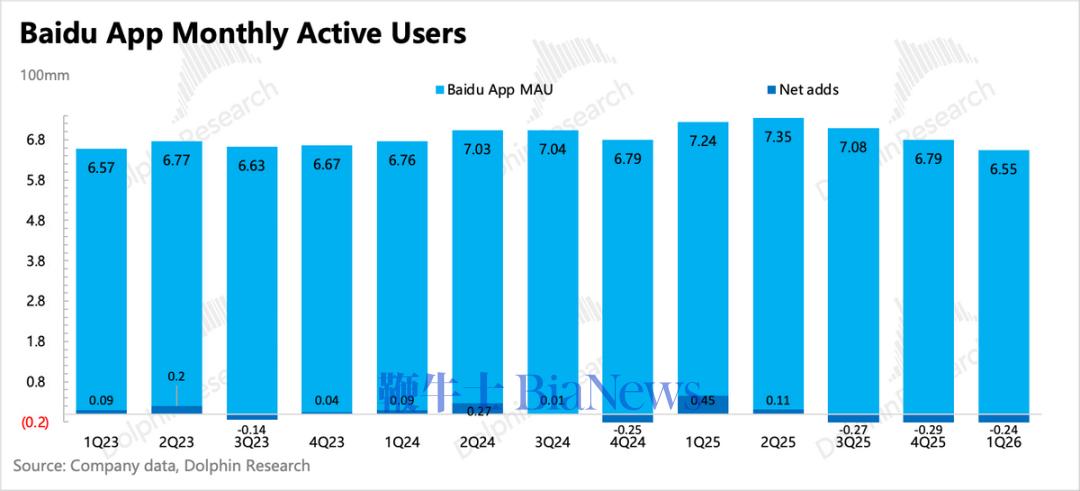

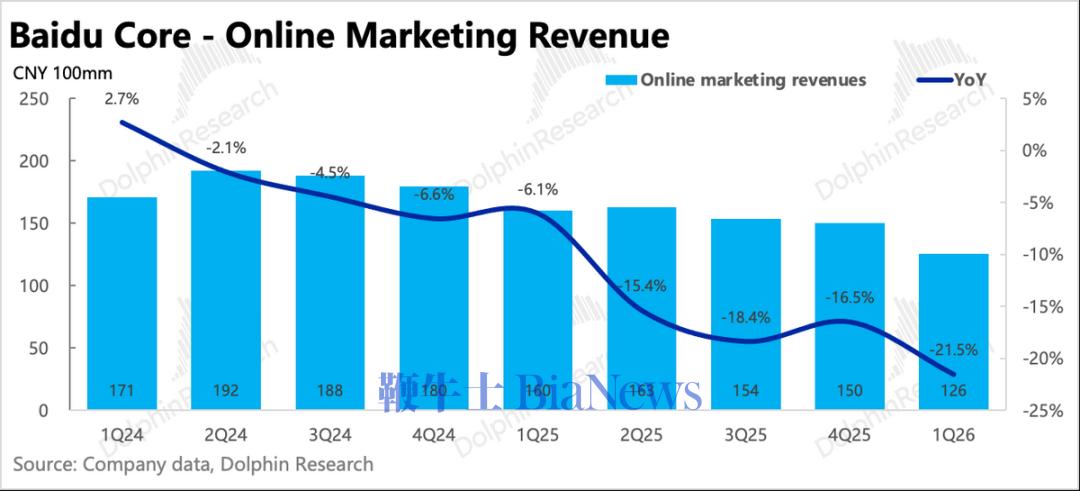

2. 传统广告预期中“趴地”:拆分出来的传统广告(搜索、信息流广告等)同比下滑28%,相较Q4的26%继续有所恶化。虽说Q1有春节时间错位的原因,但行业差、百度自身竞争力也往下,Q1手百用户继续环比减少了2200万人,所以很难去想什么时候有拐点。

3. 自动驾驶、智能硬件及其他:这部分收入拆出来一季度实现21亿,环比下滑。一季度无人自动驾驶订单320万单,同比增长120%。

由于内地自动驾驶监管影响,去年下半年起,Apollo主要动作在开拓国际市场上。继中东、英国、韩国等国际市场开展测试后,近期在推进瑞士地区的公路测试。中东地区目前进度最快,迪拜已经开展运营,3月已经在当地上线萝卜快跑App。

截至目前,Apollo全球已经覆盖27个城市,这一块资产同样有可能在未来做拆分资本化。

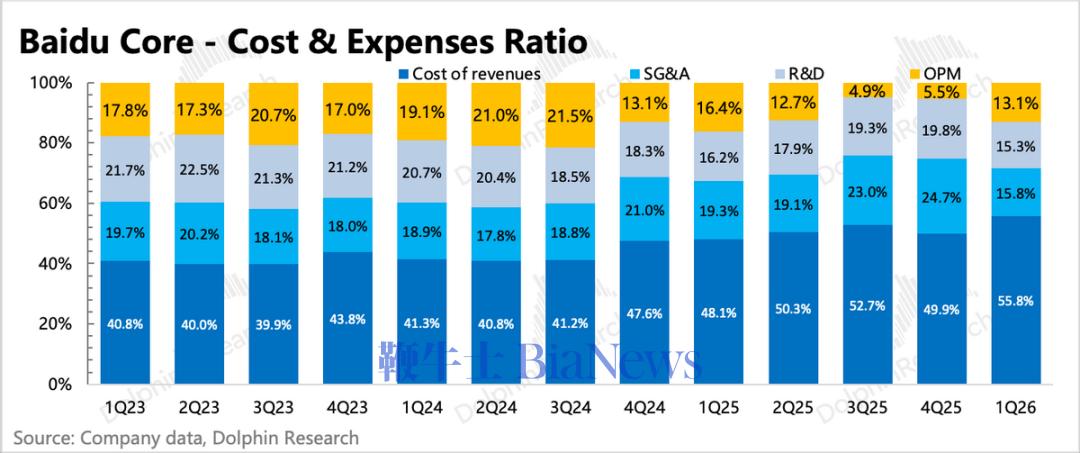

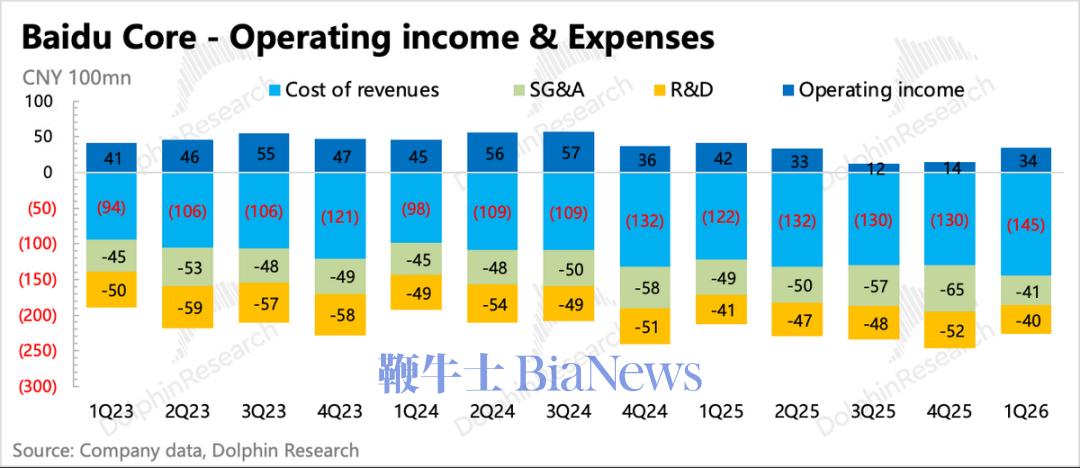

4. 费用大减、战略转身:上季度就已经能看出近期人员优化动作不小(近7亿的赔偿金),Q1经营费用收缩10%,占总收入比重从Q4的45%下降至31%。

从SBC也能看出,一季度的股权激励费用同比下滑24%,但今年Q1的市值高于去年同期,只能反映出获得激励的总人数大幅减少了。

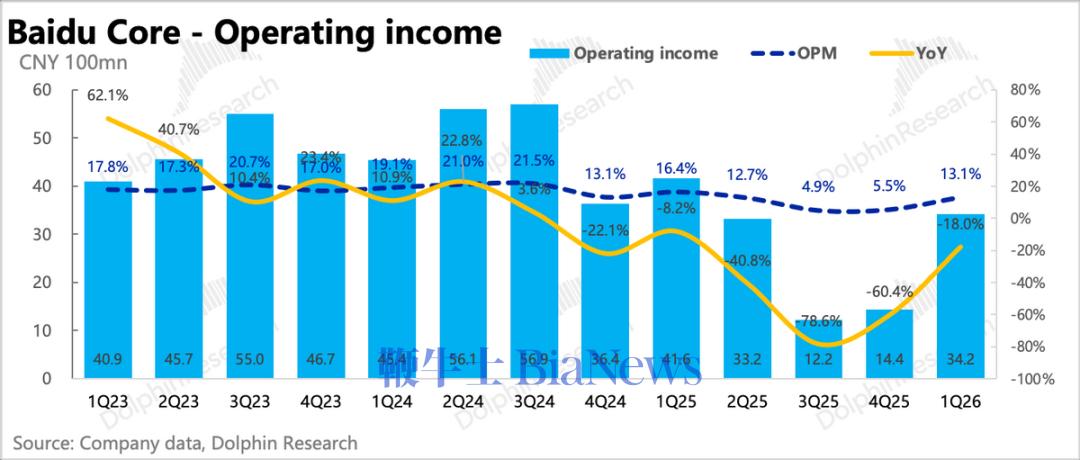

最终在高毛利的广告业务大幅下滑下,经营利润环比改善,但同比仍避免不了走低。不过,相比预期而言,市场还是没料到费用紧缩了这么多。

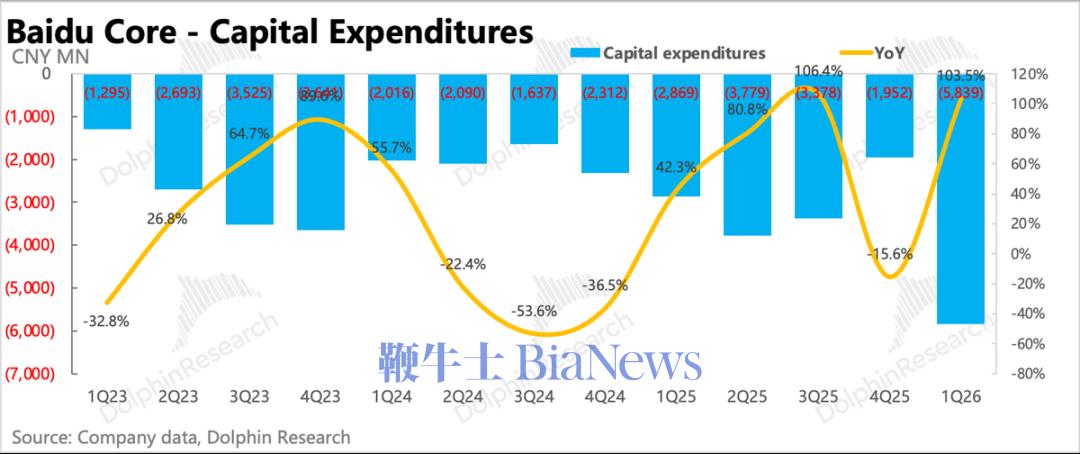

5. 投入加大、回购按计划进行:Q1资本开支有明显增加,同比基本翻倍,达到58亿。不过相比其他做大模型和云业务的大厂而言仍然偏低,单看AI Infra的收入88亿,就能够对资本开支做全面覆盖。

2月宣布的两年50亿回购计划,一季度(也就是一个月的时间)回购1.72亿美元,从时间进度上看力度略微不足,看电话会对后续回购的规划。

不过这一次管理层对股东回报的诉求相比以前更高,并且百度账上净现金(扣掉短期借款)就有近千亿人民币,暂时不缺现金流,能够承担近两年的回购和Capex支出诉求。

目前算下来股东回报收益率还是5-6%,先不算分红的话,若回购按上限额度来执行,一年25亿对比当下460亿市值。

6. 昆仑芯上市逼近:5月初,昆仑芯做了上市辅导登记,按照港股一般流程规划,快的话预计上市时点在7月-8月。国产算力作为今年市场情绪、关注度均较高的行业投资机会,昆仑芯的上市也会有利于百度估值的短期催化。

7. 财报详细数据一览

海豚君观点

目前能够托举百度的,就是AI云了,包括大模型API、算力租赁以及底层的昆仑芯。行业当下的景气度还较高,在这个阶段无论产品优劣,都会一同受益。但相较而言,昆仑芯是上述中目前最具竞争力和想象力的资产。

那么昆仑芯可以值多少钱?年初海豚君在《昆仑芯上市加速,百度的“谷歌时刻”?》(详见长桥App)的点评里面有做过测算:

(1)目前看业绩上没有太多调整,不过结合市场预期和调研(机构预期在60-70亿),我们原先预计的84亿收入可能略显乐观,预期差在于可能得三星产能限制、和下半年行业竞品扎堆出货后,短期是否存在因性能差距而有压价风险。

(2)不过对比当下已经上市的国产GPU四小龙来说,15x P/S的估值似乎给保守了。虽然昆仑芯属于ASIC,底层技术路线和四小龙的GPGPU架构有差异,但最终需要实现的效果是一样的。对客户而言,最终看的是性能和稳定性、价格,会将行业内的芯片做同一指标的比较。

此外,昆仑芯目前的研发能力、供应链保障力并不落后同行,并且拥有储备较多的HBM以支持出货。目前在手订单主要来源于百度自用、腾讯、中移动、吉利、南方电网以及招行等客户。在今年起更加聚焦AI云的战略方向下,有希望抓住目前的行业红利。

但话说回来,越靠昆仑芯叙事,那么估值越依赖昆仑芯的进展带来催化。如果昆仑芯没有进展或更多积极消息释放,那么股价也更多的是“随波逐流”,涨上去也会很快被传统业务的逻辑给拽回来。

更详细价值分析海豚君已发布在长桥App「动态-深度」栏目同名文章。

但海豚君认为这会导致打入一些相对同行的溢价:萝卜快跑还是等真正有拆分动作再加入;爱奇艺基本面受损,股权价值极不稳定,也只适合乐观预期下加入;而净现金全部加入也不合理,最多按50亿的回购计划加上5-6%的股东回报率。

当然在昆仑芯上市初期,按照四小龙的情况,若市场情绪没有因通胀等受到影响,或者加上百度双重主板上市的推进,则不排除短期有一个冲高的情况,但这就需要对交易时机的把握。

以下为详细分析

一、业务架构

百度是互联网公司中比较罕见地把业绩详细拆为:

1、百度核心:涵盖了传统的广告业务(搜索/信息流广告)、创新业务(智能云/DuerOS 小度音箱/阿波罗等)以及AI相关收入,包括AI基础设施(云、大模型API、算力租赁)、AI应用(包括百度文库、百度网盘和数字员工等产品)以及AI原生营销(Agent和数字人);

2、爱奇艺业务:会员、广告与版权转授权等其他。

两项业务的拆分泾渭分明,加上爱奇艺作为独立上市公司数据详尽,海豚投研在此也将两项业务详细拆解。由于两大业务有大约 1% 左右(2-4 亿之间)的抵销项,因此海豚君拆分的百度核心细分数据与实际报数可能稍有差距,但无碍趋势判断。

二、AI含量继续提升至52%

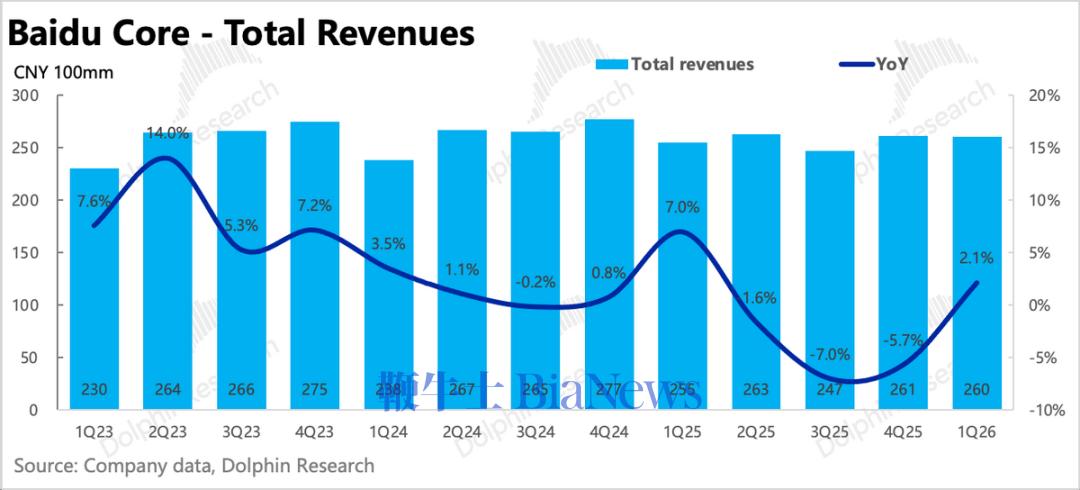

百度核心总营收260亿,同比增长2%,等于说AI业务与传统业务直接对冲。

(1)AI业务

虽然分了三个细分业务,但经过了一年的发展,目前真正扛起顶梁柱责任的,就是AI云基础业务,而这其中GPU云收入又是核心增长引擎。也就是说,真正的需求还是在算力上,而百度云的全栈AI和软硬一体的能力,还是相对稀缺。

但由大模型衍生出的AI应用却似乎增长走到了瓶颈期,环比来看,AI应用(百度文库、百度网盘和数字员工)和AI原生广告(Agent和数字人等)趋势都不好,已经走平了。

(2)传统业务

传统业务实际上没有太多可以说的点,市场基本都清楚短期看不到拐点,所以资金也没抱什么期望。Q1手百在AI入口大战中败退,MAU用户继续流失,连本身的旺季推动都难救。

海豚君还原到旧披露架构,再具体对比:

(1)广告:整体同比下滑21.5%,传统广告下滑28%,有春节时间错位影响,但本身也承压。

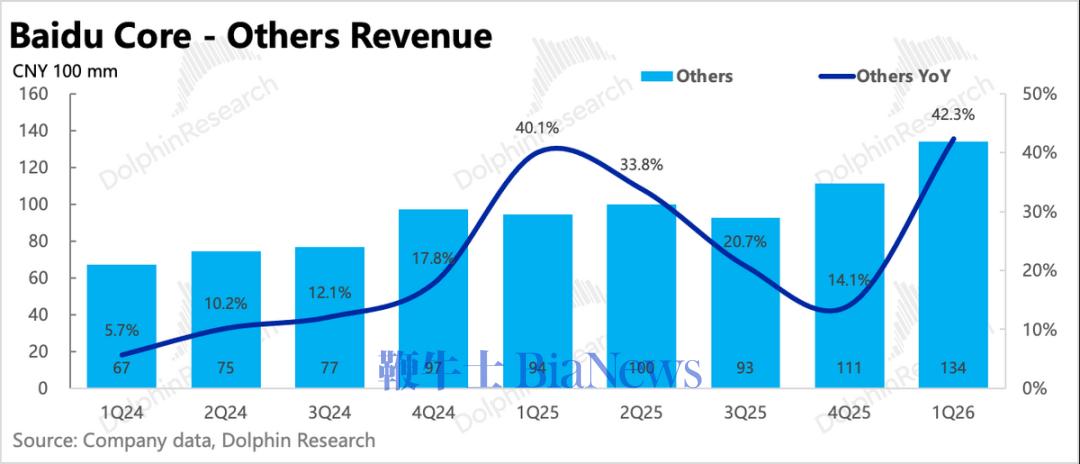

(2)云和其他收入:高基数上继续高增长42%,超出市场预期。

三、Capex加大,但人员优化

去年底,百度组织架构发生了较大调整,主要在于整合传统业务、全员提效,细分AI业务,专人专项的负责。上季度处于关键调整期,这个季度已经看到效果,速度很快。

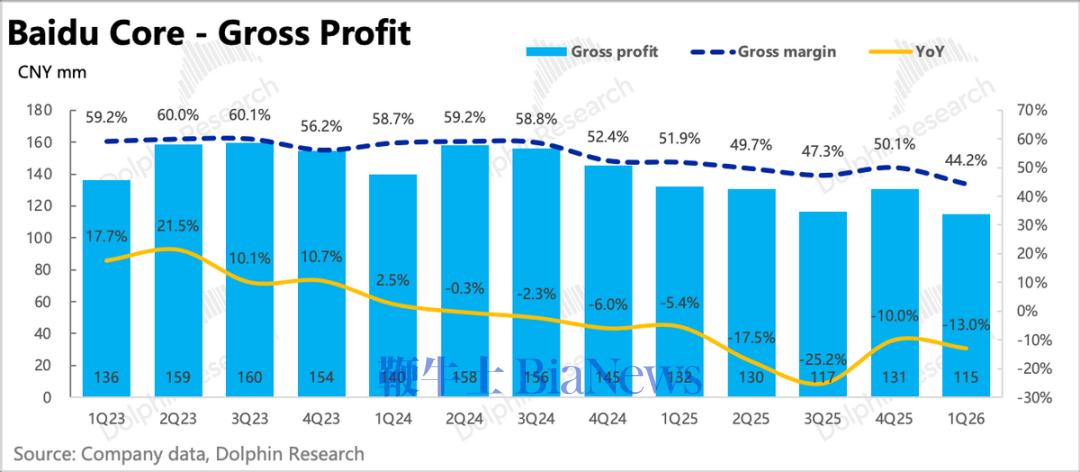

(1)核心毛利率因为广告承压、AI云增速上拉,业务结构的变化使得当期下滑到44%。

(2)核心经营利润为34亿,利润率13%,开始体现裁员效果。销售管理费用、研发费用,分别下滑17%、4%。

四、资本开支扩张,仍有空间

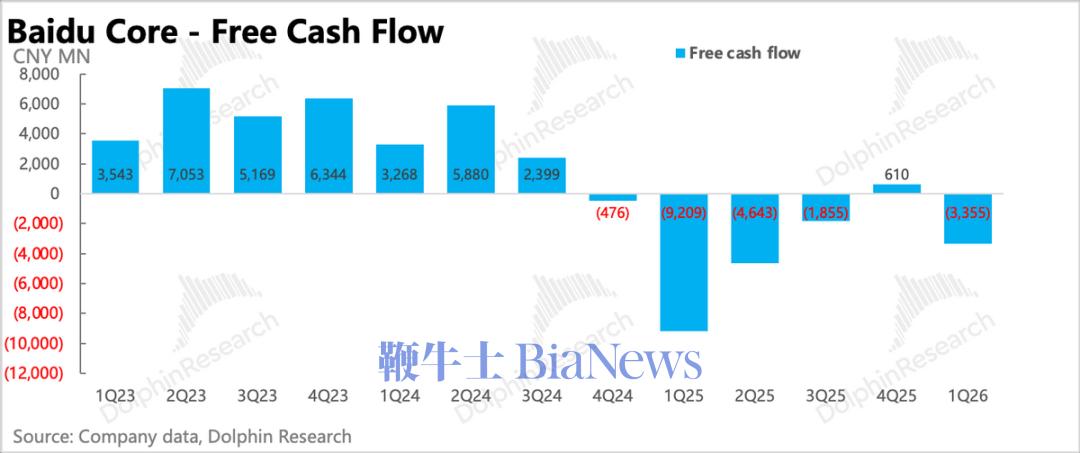

Q1自由现金流转负,主要是因为Capex增长较多,同比几乎翻倍,达到58亿。不过相比其他做大模型和云业务的大厂而言仍然偏低,单看AI Infra的收入88亿,就能够对资本开支做全面覆盖。

这里面存在一部分百度全栈AI、有自研芯片带来的成本优势,但要匹配当下的行业景气度,百度的现金余粮也决定了它仍有投入更激进的调整空间。

(转载自海豚研究)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握