华尔街日报的封面报道,向来是全球资本市场的风向标,更是科技产业格局剧变的显性信号。

而2026年5月13日,这份顶级财经大报的头版,彻底打破了AI行业持续数年的固有认知。一篇题为《Anthropic Was Behind. Now It's the AI Boom's Front-Runner》的重磅报道,直接为这家曾被视作边缘挑战者的AI公司,送上了资本与行业双重意义上的加冕礼。

这场加冕并非停留在媒体叙事层面,仅仅两天后,硬核资本数据便彻底坐实了格局洗牌:Anthropic以300亿美元新融资和9000亿美元投前估值,在估值上第一次压过了它那个同源异命的对手OpenAI。领投方名单上站着Dragoneer、Greenoaks、Sequoia和Altimeter,四家顶级VC每家承诺至少20亿美元。有意思的是,其中三家同时也押注了OpenAI。

华尔街用行动表明了态度:没有二选一的纠结,而是同时下注两匹头马。

WSJ封面叙事定调、9000亿美元投前估值、收入数据改写竞争格局,这三件事叠加发生在同一周,指向一个更大的判断:AI行业正在从"OpenAI vs 所有挑战者“的一对多格局变成"Anthropic vs OpenAI”的双寡头格局。

据The Information报道,两家公司合计占据了AI头部初创公司约89%的收入份额,这个比例已经超过了在搜索市场Google占比85%和社交媒体市场Meta占比60%。

从弃子到王者:

被价值观困住,又靠产品逆袭的崛起之路

回到故事的起点。

2021年,达里奥和丹妮拉兄妹带着一群对OpenAI商业化方向不满的人出走创业。他们的顾虑非常具体:微软投资OpenAI之后,这家公司会不会越来越“听话”,越来越不在意安全?

他们给自己贴了两个标签:前OpenAI核心团队、有效利他主义(Effective Altruism)信徒。后者在2021年曾是光环,但在2022年SBF和FTX暴雷后,有效利他主义与加密货币骗局的关联让主流投资者对Anthropic敬而远之。

一位接近Anthropic的技术人员向雷峰网表示,"有效利他主义是公司招人时很关注的一块,面试官会问你为什么要进这家公司、你的价值观是什么。在这种价值观下,这家公司就算倒了、现金烧完了,只要这群人还在,大家还是会做一样的事情。"

2022年夏天,Anthropic做了个在事后看来近乎荒谬的决定:因为员工担心引发危险的技术竞赛,他们不发布Claude聊天机器人的早期版本。据其CEO 达里奥·阿莫代伊后来透露,Claude 1在当时已经训练完成,原本有机会比ChatGPT更早问世。几乎同一时间,OpenAI发布了ChatGPT。

市场上的反应是可以预见的,资金和注意力涌向ChatGPT,Anthropic被远远甩在后面。他们被迫做出战略收缩:不跟ChatGPT在消费者市场硬碰硬,转而专注为企业客户构建AI工具。这在当时被视为退守,但也是这个决定,把Anthropic引向了后来那条截然不同的增长曲线。

转机出现在25年年末。

Claude Opus 4.5于2025年11月24日正式发布,它的编码能力不是学术benchmark上多出来的几个百分点,而是支撑了一个真实产品:Claude Code。

作为能够读取整个代码库、自主规划、自主执行并评估结果的AI编码Agent,Claude Code不再寻求与人类对话,而是直接接管人类的工作流。开发者平均每周使用它的时间长达20小时,甚至Anthropic自己的代码,大部分都由Claude Code编写。

在这种模式下,Anthropic的估值叙事就不再是一家模型公司,而是一家智能操作系统公司。后者的想象空间可能数倍于前者。

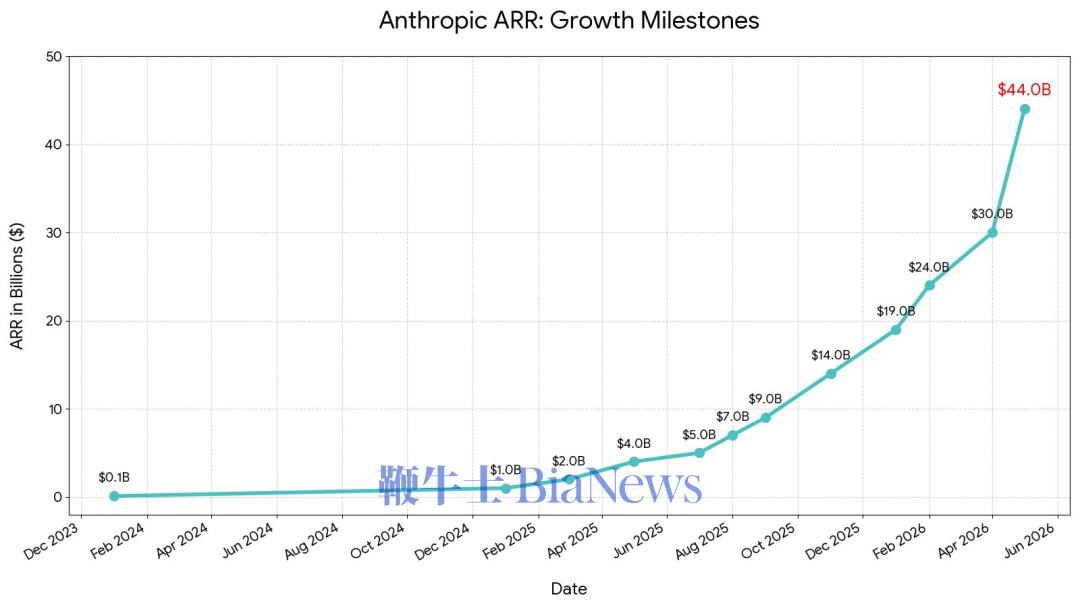

更令投资者惊喜的是,发布后9个月内,Claude Code做到了25亿美元ARR,是史上增长最快的企业软件产品,没有之一。在创业史上,这个速度超过了几乎所有SaaS产品。

进入2026年,Anthropic的曲线彻底弯了上去。

1月,Anthropic发布面向非技术任务的智能工具Cowork。

2月,以3800亿估值完成300亿G轮融资。

3月,Claude的美国周下载量首次超越ChatGPT,同期ChatGPT因与美国国防部达成协议,卸载量激增295%。

4月,Anthropic年化收入突破300亿美元,超过OpenAI的240亿。

5月,金融软件公司Ramp监测的5万企业客户中,使用Anthropic的比例达到34.4%,第一次超过了OpenAI。

就此,Anthropic完成了这场逆袭的最后一块拼图。

Aakash Gupta在X上有一个精准的总结:"Claude Code是楔子,不是产品。它把Agent、MCP、医疗、生物技术一起带进了每个财富2000强企业的大门。"

300亿融资的终极真相:

算力霸权军备赛,锁死未来三年战局

按月烧掉近100亿美元的速度,300亿新融资撑不过3个月。这笔钱的真实目的并非准备现金余粮,而是锁定算力。

Anthropic的算力布局是一张跨多方的合同矩阵。

Google承诺投资100亿美元,绑定5年云合同和TPU供给。

亚马逊最新追加了250亿,换回一个1000亿美元以上的AWS十年云合同,含5GW Trainium算力。

SpaceX/Colossus 1的22万块NVIDIA GPU和300MW算力被Anthropic整批包下。

与Broadcom合作的3.5GW定制芯片预计2027年投产,自研芯片的目标是逐步降低对NVIDIA的依赖。

这是AI公司、云大厂和GPU公司的三方博弈。

Anthropic的策略是"不把鸡蛋放在一个篮子里",采用谷歌的TPU、亚马逊的Trainium、NVIDIA的GPU、Broadcom的自研芯片,四条腿走路。每条腿的成本不同、成熟度不同、锁定周期也不同,但目标一致:在未来三年窗口期内,不让算力成为自己规模化的瓶颈。

这个正在自我强化的循环值得拆开来看。

算力越多,模型做得越大,推理成本压得越低,企业客户吸引得越多。企业客户多意味着收入多,收入多意味着有更多筹码锁定算力。

Anthropic和OpenAI都在跑这个循环,而这个循环本身就解释了为什么第三家前沿模型公司的空间越来越小:你的对手在用百亿级合同把2029年之前的计算资源全部预订完毕,你拿什么入场?

双寡头垄断落地:

AI行业迎来三大不可逆变局

这是整篇文章真正想讨论的问题:双寡头格局一旦锁定,会发生什么?

第一,2026年Q4:全球科技圈迎来AI巨头IPO狂欢

此次Anthropic的300亿新融资被各方视为IPO前的最后一次私募。目前它260亿美元的实际年收入门槛已经跨过,目标10月上市指日可待。

OpenAI同样在准备IPO,但Sam Altman的庭审暴露出的股权冲突和消费者收入的波动性让它的估值叙事没有Anthropic那么干净。

从估值上,华尔街已经给出了自己的判断。

第二,初创公司生存空间归零,行业再无第三极可能

当两家公司吸收了VC资金池的绝大部分,当算力和企业合同被提前锁定到2029年,第三家前沿模型公司几乎没有容身之处。xAI有马斯克的背书和SpaceX的算力支持,最后却连Colossus 1的算力都租给了Anthropic。

在这个局面下,下一个DeepSeek从哪里来?

用雷峰网一位采访对象的话说:"他们随时可能把你的创业项目变成他们产品路线图上的下一个复选框。"

第三,竞争核心彻底转移:从模型性能比拼,转向生态闭环垄断

当双方都达到9000亿+美元估值,且算力供给基本对等,决定胜负的不再是下一两个百分点的benchmark,而是谁能控制开发者从写代码到部署应用的全链路。

Anthropic收购Bun和Stainless,OpenAI通过Codex和ChatGPT插件生态搭建开发者平台,这些动作指向同一个方向:让开发者在你的平台上开发、在你的平台上跑、在你的平台上赚钱,然后永远离不开你。

当然,Anthropic的增长神话也需要一次冷静的审视。

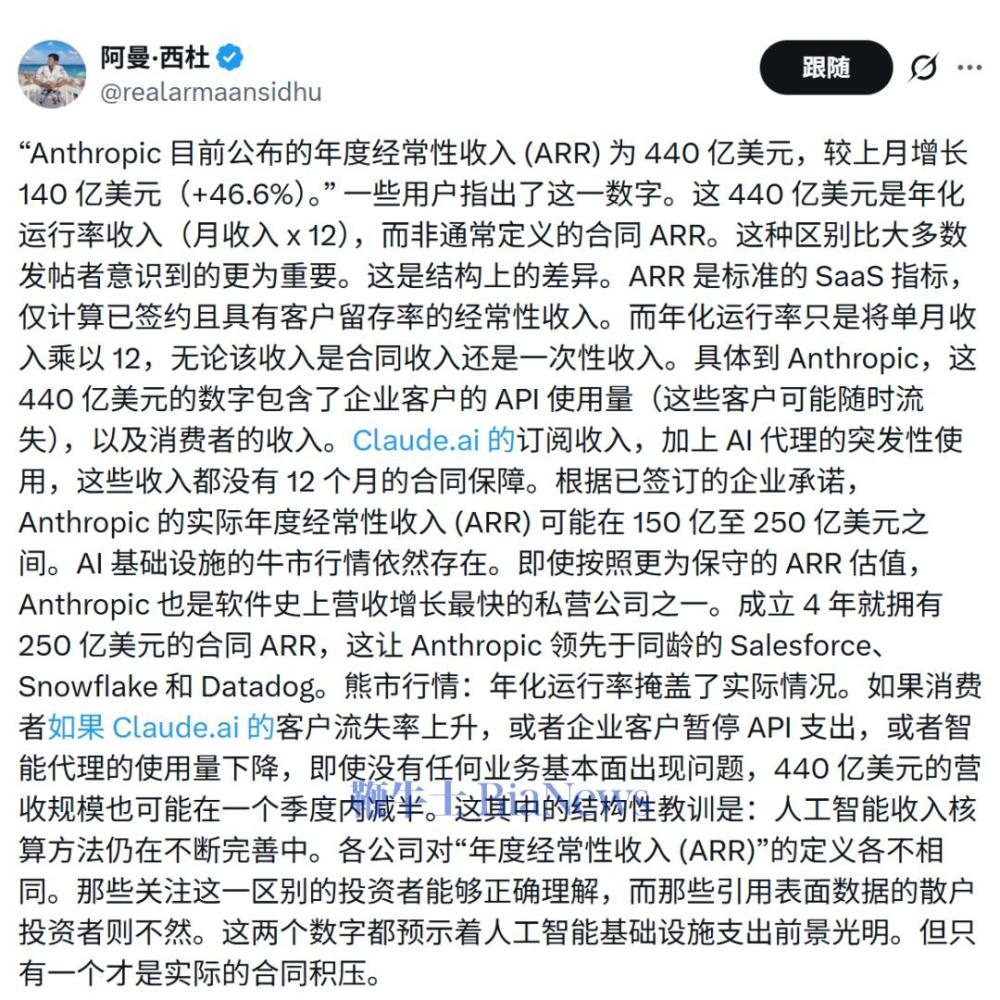

金融分析师Armaan Sidhu在X上做了个会计修正:Anthropic的300亿ARR包含云合作伙伴约20%的分成和尚未确认的合同收入,净额口径下大约240亿。

事实上,OpenAI公开质疑过Anthropic的收入数据,认为其采用总收入确认法。当模型通过云合作伙伴被访问时,Anthropic将客户的全部支出记为收入,然后将支付给合作伙伴的分成记为费用。

OpenAI认为,扣除这些分成后,Anthropic的真实收入数字更接近220亿美元合同预付款的"拉前效应",大量企业抢在价格上涨前签下多年合同,也意味着后续增速可能放缓。不过这些修正并不改变基本面,就算折半看,从零到240亿的年收入,Anthropic用了不到三年。Salesforce花了二十年才做到同样的事情。

这篇封面稿最核心的判断其实藏在标题里:华尔街选择了Anthropic,不是说Anthropic终于打败了OpenAI,而是因为它证明了AI行业可以容纳两个赢家。

在一个赢家通吃几乎成为共识的时代,这是一个意外的结局,但同时也是一个清晰的信号:2026-2029这三年窗口期内形成的格局,将决定未来数十年的AI权力归属。

(来源:雷锋网)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握