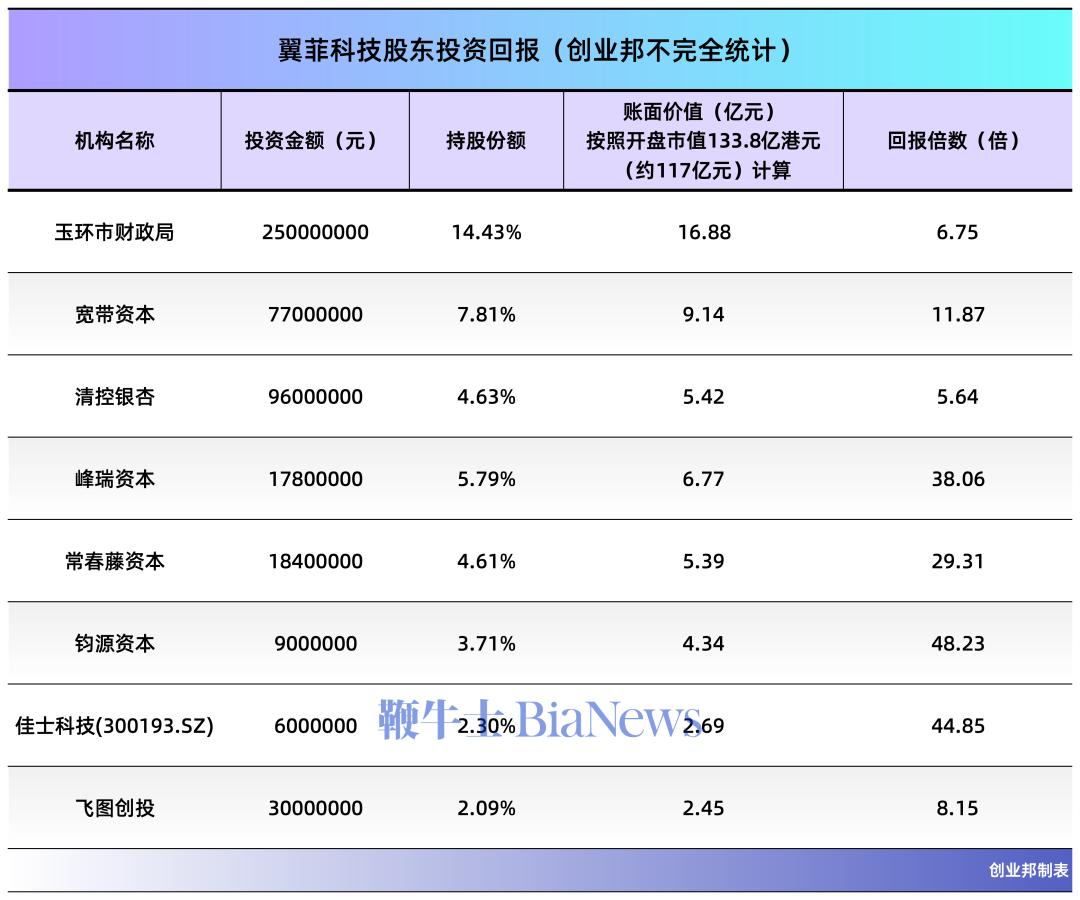

5月18日,浙江翼菲智能科技股份有限公司(下称“翼菲科技”,06871.HK)在港交所主板挂牌上市,成为港股“轻工业全品类机器人第一股”。本次发行价30.5港元,上市首日开盘价54.65港元。截至发稿,最新股价55港元,较发行价大涨81%,市值达137亿港元(约合120亿元人民币)。翼菲科技执行董事、董事长兼总裁张赛(左)翼菲科技执行董事兼执行副总裁张子超(右)翼菲科技2012年6月在山东济南成立,2025年总部迁到浙江台州玉环市,由80后清华博士张赛创办。公司聚焦轻工业自动化,产品覆盖并联机器人、SCARA机器人、六轴机器人、晶圆搬运机器人和移动机器人,并自研控制器与视觉系统,为客户提供自动化解决方案。不同于汽车、重工领域的大型工业机器人,翼菲科技专攻食品、日化、3C电子、医药、新能源、半导体等轻工业场景,主打高速分拣、精密装配、柔性搬运等刚需工序。比亚迪、宁德时代、蓝思科技、联合利华等均为其客户,业务覆盖全球25个国家。按照2025年收入计算,翼菲科技以3.87亿元的营收,位居国内轻工业机器人及解决方案供应商第四名,市场份额1.4%。IPO前,翼菲科技完成了多轮融资,主要投资方包括玉环市财政局、宽带资本、峰瑞资本、清控银杏、常春藤资本、春华资本、盈峰集团、佳士科技(300193.SZ)、七匹狼、飞图创投、钧源资本等。上市后,玉环市财政局持股14.43%,是最大外部股东。其余机构持股比例分别为:宽带资本7.81%、清控银杏4.63%、峰瑞资本5.79%、常春藤资本4.61%、钧源资本3.71%、佳士科技(300193.SZ)2.30%。

以133.8亿港元(约117亿元人民币)开盘市值计算,最大外部股东玉环市财政局持股价值约为16.88亿元,账面浮盈约为6.75倍。钧源资本持股价值4.34亿元,回报倍数最高,为48倍。

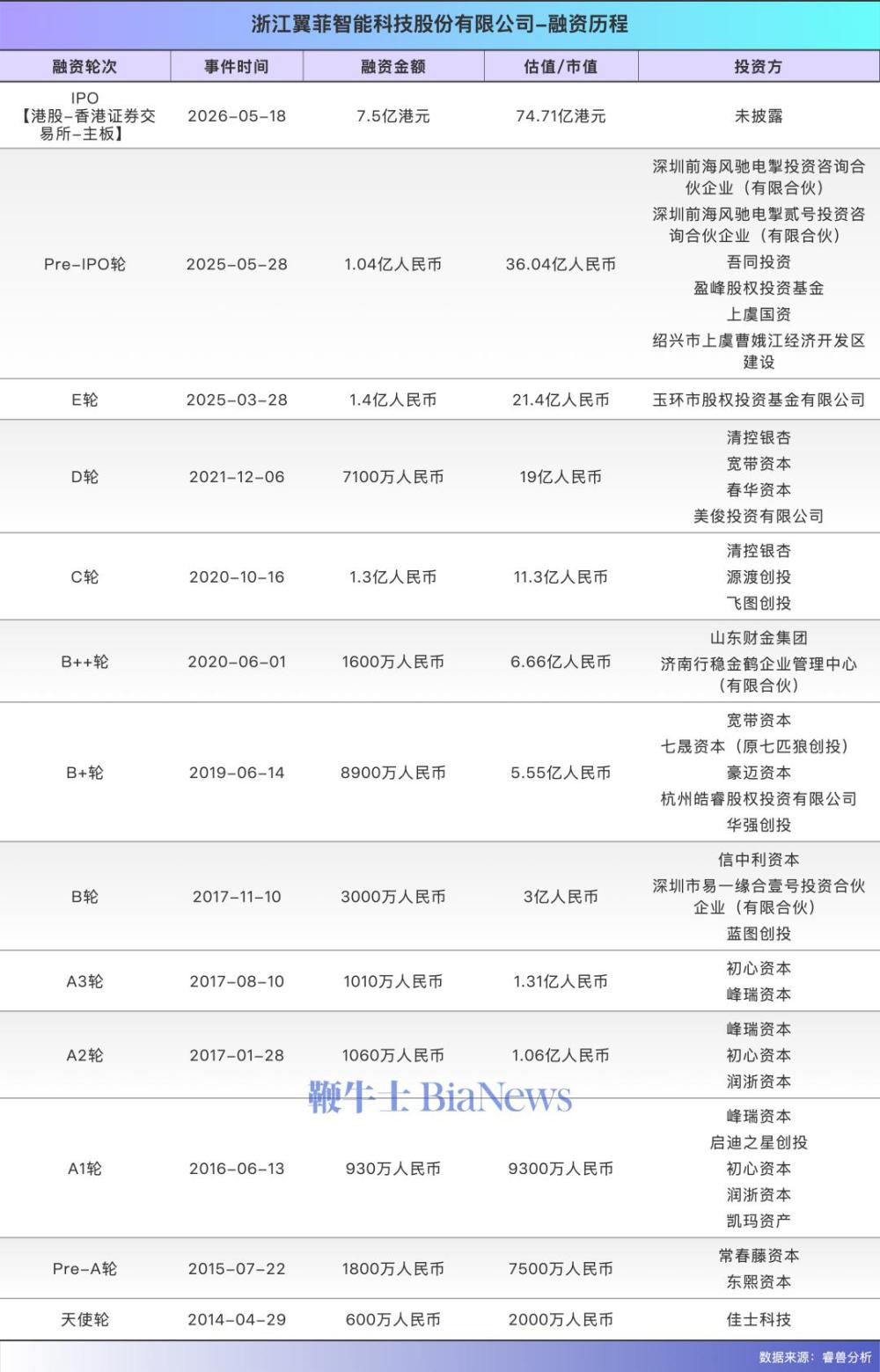

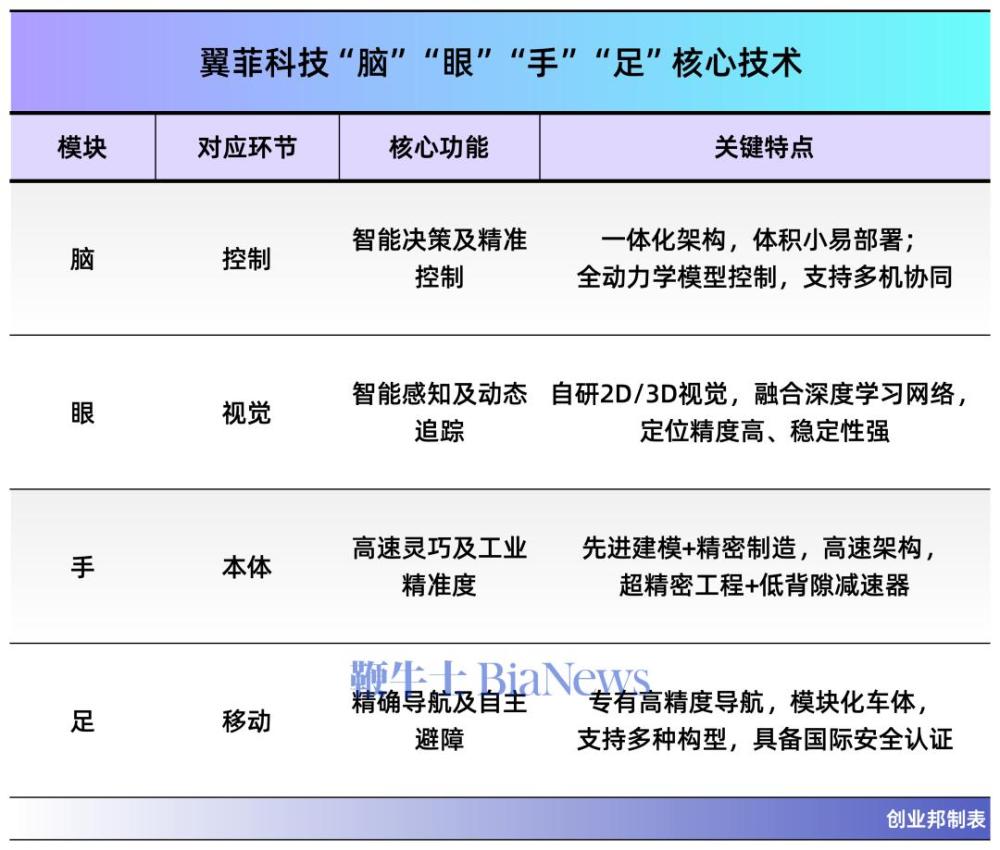

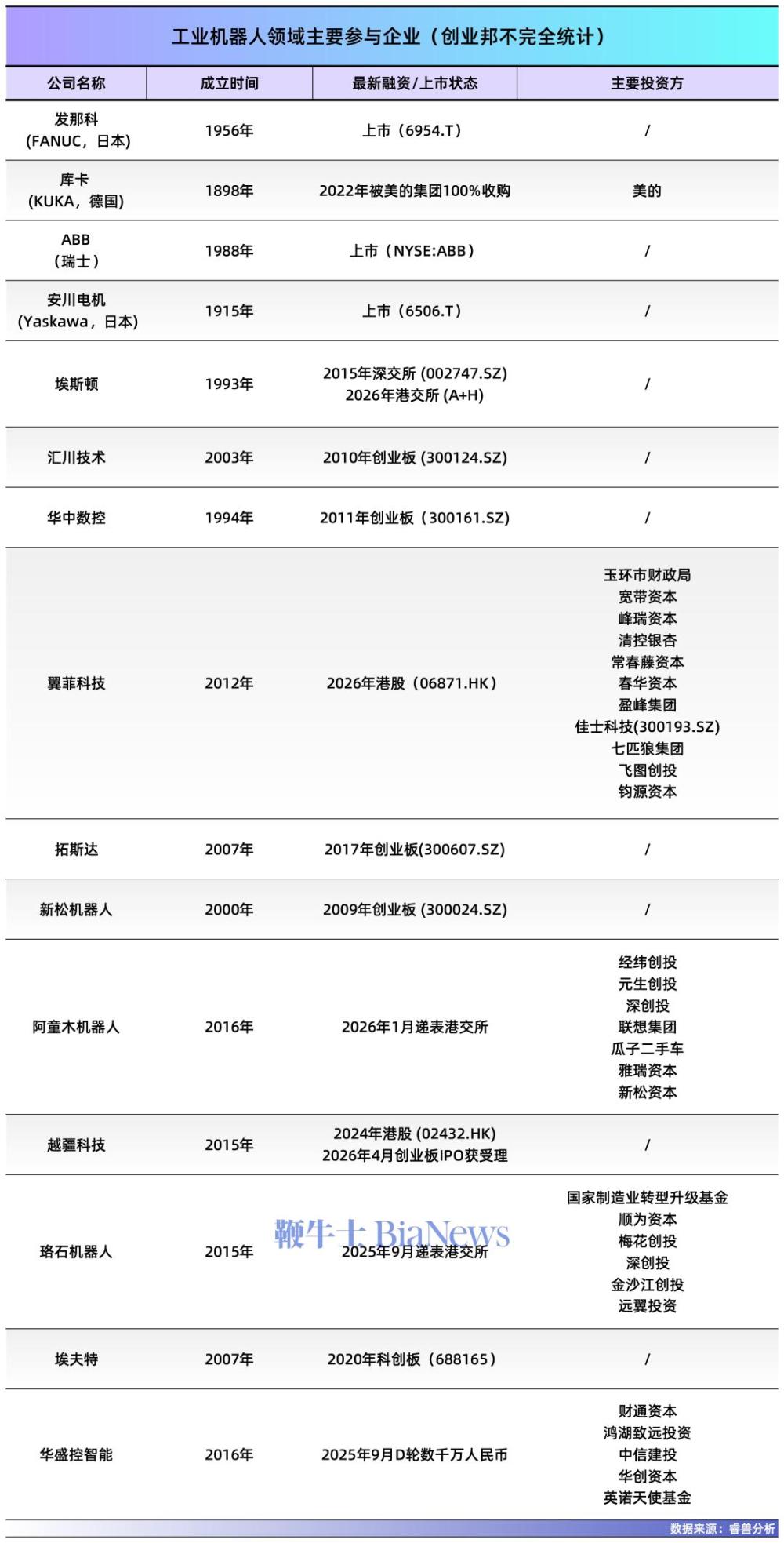

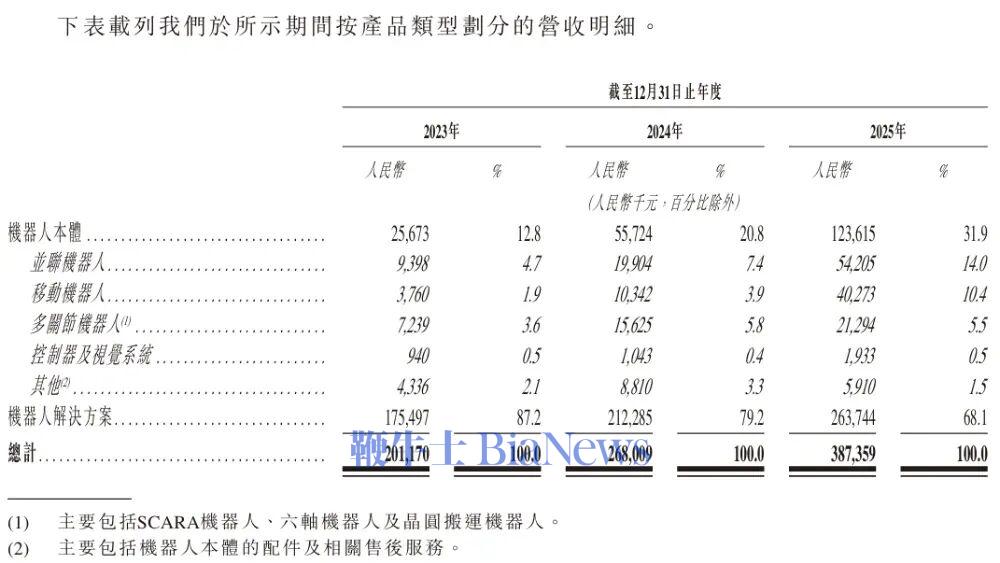

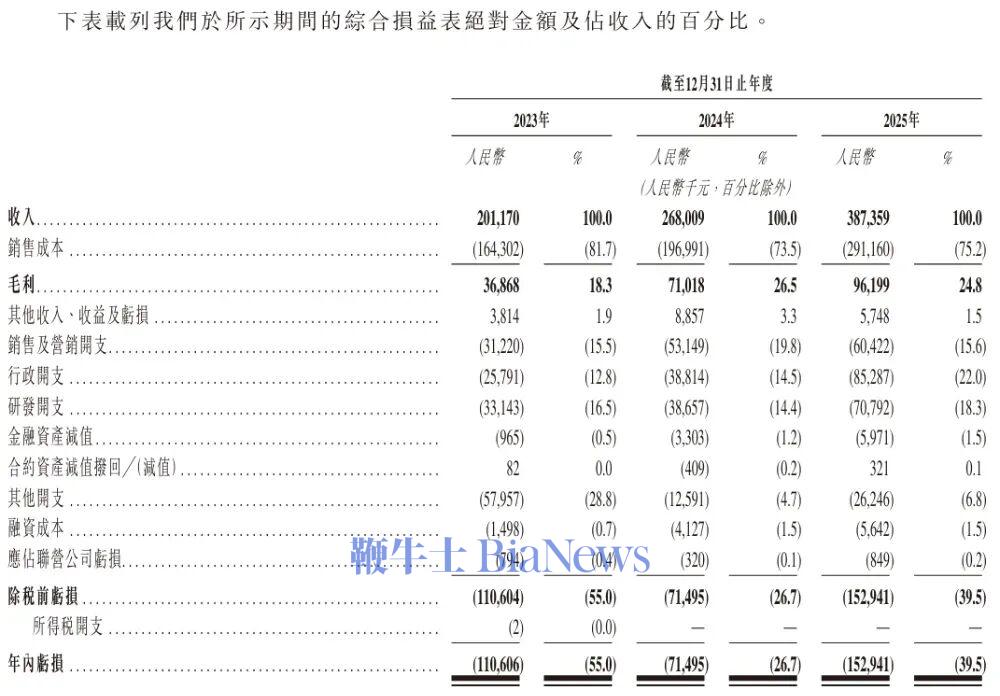

执行董事、董事长兼总裁张赛直接持股10.05%,并通过三家持股平台合计控制22.55%投票权,按117亿元开盘市值计算,其身价近12亿元。1983年,张赛出生于山东济南一个军人家庭。小时候他痴迷于动画片《变形金刚》,还研究过其中机器人变身的变形原理,自己用橡皮泥、木头做变形金刚,“做出来的还都能变形”。如今公司会议室里,还摆着张赛收藏的各种限量版变形金刚、圣斗士、仙剑的模玩。他甚至还把机器人研发部命名为Megatron(威震天),连上市项目的代号都叫All Spark(《变形金刚》中的火种源)。翼菲科技执行董事、董事长兼总裁张赛 图源:翼菲科技到高中时,张赛放弃了浙江大学的保送资格,选择参加高考并考入清华大学热能工程系。本科毕业时,他获得清华直博资格,但他放弃了这个机会,考取美国哥伦比亚大学全额奖学金,在机械工程专业硕博连读。在哥大,张赛第一年就拿到了硕士学位,但又放弃读博机会,决定去工作。到了2020年,张赛重返清华攻读博士,并在2024年12月获得了先进制造工学博士学位。2007年哥大硕士毕业后,张赛回国加入当时全球最大注塑机生产商之一、香港上市公司震雄集团,一路从管培生、高级工程师做到高管。2011年,一个越洋电话改变了这一切。张赛的哥大同学张健从硅谷打来电话,邀请他一起创业。张健拥有哥大博士学位,曾在全球最大的医疗机器人公司Intuitive Surgical(直觉外科)工作,参与了第四代“达芬奇”手术机器人的研发。当时的全球机器人市场,“四大家族”(ABB、库卡、发那科、安川电机)占据主导,但在轻工业的高速并联机器人方向上,国内还未出现成熟的本土产品线。张赛和张健看到了机会,决定创业。张立、金喆、杨栩三人随后加入,五人共同出资200万元,在济南注册成立翼菲科技,由张健出任CEO。最初的股权结构中,张健持股30%,张赛21.72%,张立和金喆各约21.7%,杨栩4.88%。之后,团队在城中村租了一间8平米的办公室。为了不影响周边公司正常工作,他们常常到晚上才用切割机做零件。不到三个月,就造出了第一台并联机器人样机。2016年,公司承接了一个大型系统集成项目,需要大额垫资采购原材料,现金流濒临枯竭,一度发不出工资。同年5月和6月,张健、张立将股权全部转让给张赛后退出;金喆、杨栩将股权转入员工持股平台,不再担任公司直接股东。为了回购股份、筹集运营资金,张赛卖掉了北京的一套房产。这笔卖房钱撑到了A1轮融资到来。之后,公司潜心打磨核心产品,2018年推出的Bat系列并联机器人通过了20000小时无故障运行认证,自此在行业内确立了技术层面的竞争优势。翼菲科技成立后成长迅速,2014年即获得佳士科技600万元天使轮投资,投后估值2000万元。佳士科技是国内焊割设备制造领域的头部企业,2011年在深交所创业板上市。一年后,Pre-A轮完成,上海东数、常春藤、星之文华共同投资1800万元。公司开始拓展上海市场,对接行业大客户,商业化路径逐渐清晰。2016年6月,峰瑞资本、启迪之星、初者之心等机构投资930万元A1轮,公司得以渡过现金流危机。2017至2019年,公司进入快速扩张期,A2、A3、B、B+轮密集落地。峰瑞资本追加投资,宽带资本、七匹狼等机构陆续入局。宽带资本副总裁宋鹏飞随后加入并出任非执行董事。同期,公司并联机器人出货量跃居国内第一,SCARA、六轴机器人陆续商业化,年订单突破1亿元,并开始试探性布局海外市场。2020到2021年,B++、C、D轮推进,山东财金、清控银杏、Ivory One、飞图创投等机构接连加入。飞图创投合伙人李笙凯担任公司非执行董事。2025年3-4月,玉环市财政局通过股权认购和老股转让合计投资2.5亿元。随后,玉环市财政局全资企业——玉环市芦浦经济发展有限公司的董事长兼法定代表人王麦克,出任公司非执行董事。同年5月,Pre-IPO轮完成,风驰电掣、建湖悦湖、国科盈峰等机构进入,本轮投后估值达36.04亿元,较天使轮2000万元上涨180倍。和多数只专注单一品类的机器人公司不同,翼菲科技同时布局了并联机器人、SCARA机器人、六轴机器人、晶圆搬运机器人和移动机器人。背后的逻辑,是希望成为制造业客户的“一站式供应商”。一条产线上,往往既需要并联机器人做分拣,也需要SCARA做装配、移动机器人做搬运。如果由不同厂商分别提供,不仅对接复杂,后期协同也麻烦。并且,翼菲科技的控制系统可以协调多台机器人协同作业,这是第三方集成商难以做到的。依托机器人产品组合,翼菲科技为消费电子、汽车零部件与新能源、医疗健康、快消品及半导体领域等行业客户,提供不同定制程度的自动化解决方案,包括上下料、分拣、取放、包装、组装及涂胶系统等。收入结构上,2022年,机器人本体收入占比还不到5%;到2025年,这一比例已提升至31.9%。截至2026年3月,公司在手订单达到5.02亿元,相当于2025年全年营收的130%。技术层面,翼菲科技搭建了自研的“脑、眼、手、足”全栈架构,分别对应机器人控制、视觉、本体和移动四大核心环节。聚焦到产品落地的打法上,翼菲科技是先拿标杆客户做案例,再复制到同行业。2016年,公司为争取联合利华酱油生产线订单,购买多种客户产品模拟现场环境打造demo,试运行三个月后才最终签约。此后,客户陆续扩展至东阿阿胶、比亚迪、宁德时代、蓝思科技、中芯国际等。2025年,翼菲科技又发布了首款人形机器人“鸿钧”。不同于行业常见的双足路线,它采用“轮式+升降”结构,更强调工业场景下的实用性。驱动系统则是自研YiBrain多模态大模型,能将自然语言指令解析为作业任务。公司将其定位为柔性生产场景的补充方案,但目前仍处于早期投入阶段,短期内难以形成规模化收入。翼菲科技也在加速出海,其产品已通过欧盟CE认证,并在意大利都灵设立工厂、培训本地工程师团队,同时建立了前置备货机制,目标是2030年拿下欧洲轻工业机器人市场5%的份额。2025年海外收入3800万元,占比9.8%,同比增长46%。基数不大但增速可观。2023年至2025年,翼菲科技营收分别为2亿元、2.68亿元和3.87亿元。公司仍处于高投入阶段。2025年,公司净亏损1.53亿元,经营现金流净流出1.83亿元。公司希望随着机器人本体收入占比提升,以及海外业务扩张,在2026年底前实现季度收支平衡。轻工业机器人赛道无疑是当下最热门的硬科技领域之一。根据弗若斯特沙利文数据,中国轻工业机器人市场规模从2021年的143亿元增长到2025年的246亿元,预计2030年将达到531亿元。如果加上解决方案,这个数字在2030年将超过2000亿元。其中一个信号是,2024年国产工业机器人市场份额首次突破50%,2025年进一步提升到约54%。这意味着国产替代完成了从0到1的突破,进入了从1到N的阶段。但这个代价是惨烈的价格战。2025年,多家国产厂商主动降价15%以上来抢夺订单,行业平均毛利率被持续压缩。虽然国际巨头在中国市场的份额已明显下滑,但在汽车制造、高端焊接等对可靠性要求极高的领域,它们依然占据明显优势。目前,国产厂商的主战场更多集中在性价比敏感的中低端市场,以及消费电子、食品饮料、家电等对定制化和服务响应要求更高的轻工业领域。需要注意的是,国产厂商之间的差距不只是收入,还包括核心部件的自制能力。高精度减速器、高端伺服电机等核心零部件,部分企业仍依赖进口或外采,这也直接拉高了成本。尽管如此,行业热度并未因此降温。2025年下半年以来,几乎每个月都有一家机器人公司向港交所递表。据不完全统计,排队中的To B机器人企业超过9家,包括阿童木、迦智、珞石机器人等。行业普遍认为,机器人正在迎来新一轮爆发期,但头部格局仍远未定型。现在的排名和份额,三五年后可能完全不同。长期来看,制造业自动化渗透率继续提升,几乎已是确定趋势。一方面,人力成本与老龄化压力仍在持续;另一方面,AI与机器人融合正在加速,协作机器人开始进入更广泛场景,人形机器人也已开始在部分工业场景试用。在这个过程中,国产替代的大方向不会改变,但替代的难度会从“做得出来”转向“做得稳定、做得便宜、服务跟得上”。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博