在潮玩直播间里端盒的年轻人变了。

以前,潮玩靠“限量发售”制造稀缺,黄牛排队,资深爱好者为隐藏款一掷千金。近一个月,潮玩企业密集签约顶流明星跑马圈地。

线上屏幕那头,主播反复强调“销量全部计入代言人成绩”,一个盲盒公仔旁边,放着各种明星周边产品,稀缺的亲笔签名小卡,更是让粉丝端数盒购买。

于是现实场景呈现的一幕是,乐华娱乐让旗下艺人王一博代言了一款盲盒新品;名创优品因Jennie签名周边在门店引发排队热潮;52TOYS与TOPTOY相继官宣全球代言人。

除了头部品牌,也有成立仅三个月的新品牌,靠一场明星直播创下千万销量,年GMV破亿。

潮玩直播间成为粉丝经济的新战场。当69元盲盒里塞进明星小卡,一门“双重暴利”的生意悄然成形,潮玩行业也由此开启一场“饭圈赌局”。

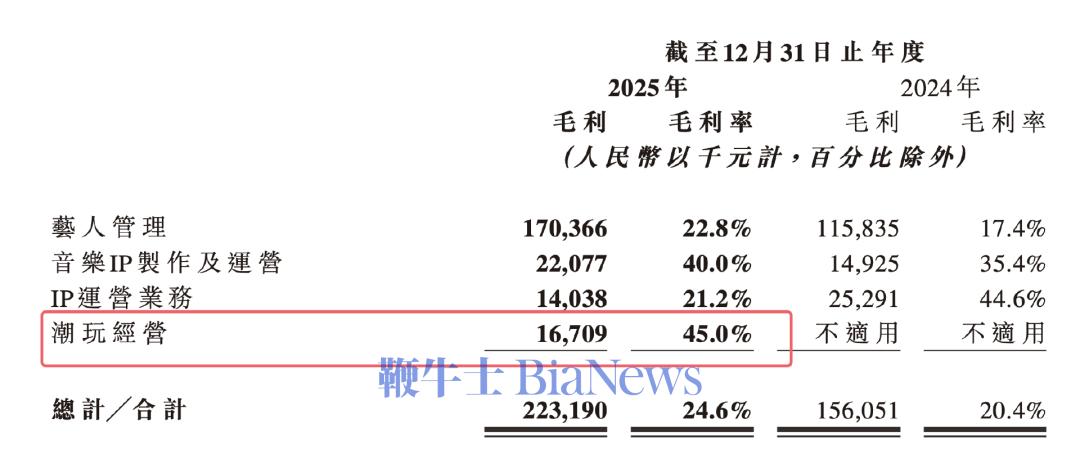

LABUBU在2025年斩获超140亿收入的“神话”,让所有潮玩企业、潮玩工厂都纷纷推出自有IP,许多新品更是主动向LABUBU靠拢,甚至一些企业内部形成一种“越丑、越个性、越搞怪,越容易出圈”的潮流。 与此同时,也放大了推出一款全新IP的尴尬——同质化严重、用户审美疲劳。推出一个IP不难,难的是让它从货架上被看见、被带走、被记住。 比起靠审美和设计以及一定的幸运时机因素加持、去打动小众资深的潮玩爱好者,明星代言成为众多新IP一致的路径,还形成了影视公司、互联网大厂与潮玩初创企业三方合作的格局。 典型代言是杭州潮玩品牌AYOR TOYS,2025年6月成立,9月便签约华策影视旗下艺人田栩宁,代言首日全渠道销售额突破4000万元。也是在9月,阿里通过旗下投资主体杭州灏月企业管理有限公司完成对AYOR TOYS的15%股份战略投资,华策影视亦以跟投方身份参与本轮融资,三方形成资本层面的深度绑定。 根据华策影视年报,企业初步开拓了“明星-IP产品-粉丝”闭环体系,AYOR TOYS半年GMV破亿。根据第三方机构测算,华策影视与AYOR TOYS的经纪服务交易金额约1200万元。 顶流艺人带火仅成立三个月的品牌,成为这场浪潮的注脚之一。 一位负责对接艺人和潮玩企业合作的从业者向Tech星球介绍,头部艺人的代言价格通常在千万级别,部分合作模式会采用“保底+提成”模式,将10%~15%的销售分成给艺人。 据上述从业者透露,通常的流程是先通过明星私服路透、明星社交平台发布图文间接种草等形式进行试水,其中私服路透单次合作费用5.8万元,一般打包十余位微博粉丝量在百万以上的艺人。而艺人种草平台图文笔记单次合作费用在十几万元不等。如果效果符合企业预期,最终会签约代言人。过去两年间,来找艺人合作的潮玩企业大幅增加。 此外,明星也会反向挑选品牌,一款潮玩新品如果此前从未有明星私服路透过进行铺垫,艺人拒绝代言的概率也会提升。 图注:TOP TOY和52TOYS线下门店。Tech星球摄 目前,潮玩品牌与明星合作主要分为三种模式。一是,通过签约代言人推自有IP,譬如,52TOYS签约周柯宇主推一款自有IP“POUKA”,TOP TOY签约赵露思重点推广旗下糯米儿等系列自有IP。 二是,与艺人共创IP形象,将艺人的个性化特质融入IP设计以激发粉丝情感共鸣。例如,王一博代言的“小嗷”IP,在设计中注入了王一博的个人特色,该IP于2025年3月底推出后一度带动多个矩阵直播间冲上潮玩榜前列。这种模式下,IP与艺人绑定更深,但品牌对IP的自主权相对有限。 三是,联名合作,推出基于艺人形象的潮玩产品,譬如,泡泡玛特在今4月推出全新产品线“POP STAR”,首期合作韩国女团aespa,于今年“五一”前夕推出联名系列,四个隐藏款里分别附赠艺人照片小卡。目前隐藏款在二手市场价格翻6倍,而普通款价格已经迅速腰斩。 这种模式下,品牌需要向艺人方支付IP授权费用,主要负责设计与生产,毛利水平无法与其自有IP相提并论。 硬币的另一面是,潮玩企业正以前所未有的速度推新。 2025年,泡泡玛特新IP发布数量从2024年的29个飙升至57个。名创优品签下16位潮玩艺术家;52TOYS推出5个全新自有IP;TOP TOY手握17个自有IP冲刺IPO;奇梦岛则以11个自有IP矩阵杀入战场。仅这些头部厂商,过去一年新增及累计的自有IP数量已超过100个,创下行业历史之最。 据新声Pro报道,一位设计师在去年9月一天发布随手创作的人物形象,浏览量迅速过万,当天晚上就有七、八个潮玩公司发来合作邀约。 即使是在自有IP上有绝对优势的泡泡玛特,到2026年上半年,也变得急促,几乎每月都推出新品,从2025年12月到2026年3月分别推出的“Supertutu”、“放学后的Merodi”、“Key A” 等IP,但这些IP纷纷遇冷,未能如星星人一样出圈。 潮玩企业们必须直面两大挑战,市场上的玩家变多、基数变大,从0到1去构建一套故事,本就极具挑战,除非有足够独特的设计审美,否则一款相似面部的搪胶毛绒玩具,用户甚至无法辨别是谁家的IP。短视频、种草媒介变化,大幅缩短了一款IP从爆火到降温的速度。 根据艾媒咨询《2025中国IP消费白皮书》显示,90%以上的IP在6个月内消失于市场,99%的IP活不过一年。 纯设计驱动的IP图文和出圈难度增加,那些自带粉丝基础和流量势能的明星IP,反而成了品牌眼中的“确定性”。 更何况,在影视寒冬之下,坐拥艺人资源的企业,潮玩业务却是为数不多的增长业务。Tech星球查阅乐华娱乐财报发现,潮玩业务的毛利率是艺人管理的两倍多,达到45%,成为乐华四大业务板块中毛利最高的一项。 图注:乐华娱乐财报。 乐华娱乐在潮玩运营中扮演的是“流量放大器”角色,2024年12月,乐华子公司与潮玩公司Letsvan(品牌升级后为“奇梦岛”)合资成立“与华同行”,乐华控股51%。奇梦岛负责IP设计孵化,乐华负责明星营销推广,用粉丝经济带动IP出圈。 另一方面,潮玩企业也难逃行业降温的影响,一款超级爆款的火热与否,足以让整个行业被重新审视。 今年3月,泡泡玛特发布2025年财报,全年营收371.2亿元,同比增长184.7%。这份“炸裂”的成绩单并未换来资本市场的认可——创始人王宁在业绩会上给出2026年“不低于20%”的保守增长指引,却因为与前一年184.7%的相差过大,导致财报发布当日,企业市值一度蒸发700亿。 LABUBU正在形成连锁效应。泡泡玛特财报发布仅一周后,被称为“中年人的泡泡玛特”的铜师傅在港交所上市,发行价60港元,首日报收30.5港元,跌幅近50%。 铜师傅的暴跌,既是自身估值虚高的结果,其发行市盈率约43-48倍,远超泡泡玛特约15倍的估值。同时也反映了资本市场对“潮玩叙事”态度的微妙转变。比起卡牌赛道的融资消息不断,过去一年几乎没有知名机构入局投资盲盒潮玩企业。 明星代言能够迅速将一款IP推向大众视野,但粉丝购买时认可的是偶像本人,而非产品本身。这也极大考验潮玩企业的粉丝运营能力,容易引发反噬。AYOR TOYS在田栩宁代言后,一个月内因多次运营上的细节疏忽,引发粉丝不满与抗议,企业数次公开致歉。 明星潮玩赛道尚属空白的红利市场,入局者的战略目标不尽相同。作为泡泡玛特的新业务线,“POP STAR”更重要的意义在于让企业破圈到更广泛的用户。 TOPTOY和52TOYS本身是授权IP为主,门店更像是“潮玩超市”,其签约明星代言,更多是推广旗下自有IP,去补足短板。据52TOYS披露数据,POUKA明星代言产品开售72小时内登顶天猫平台潮玩盲盒单品TOP1。而TOPTOY透露,除了代言,未来希望跟赵露思达成更多形式的合作。 主要推自有IP的奇梦岛,则是急需打造出另一个wakuku。王一博代言时,这款“小嗷”原创IP推出不过才3个月,且由于艺人粉丝量庞大,直播间采取限量发售模式。 Tech星球在直播间看到,王一博亲笔签名卡片和亲笔签名棒球帽为福袋,不断吸引粉丝下单。不止是奇梦岛官方旗舰店,这款产品直接让乐华娱乐旗下“YHT与华同行专卖店”和“YHT潮玩旗舰店”两个直播,实时占据抖音总带货榜前五。 图注:抖音直播间截图。 企业所付出的代价也不小。WAKUKU 2025年全年营收约2.8亿元,在奇梦岛总营收中占比高达70.8%。但同时,奇梦岛的销售费用在2025年Q3飙升至5280万元,环比暴增91.3%,直接导致公司单季净亏损1610万元。 但更紧迫的用户争夺战已经箭在弦上。据淘天集团在今年4月玩具潮玩行业大会上披露的数据,2025年淘宝天猫玩具潮玩行业新增用户近1亿人,其中24岁以下年轻用户增长超1000万。 一位潮玩企业创始人对Tech星球表示,若以短期视角来看,每年都会有品牌被淘汰,也会有新品牌涌现。但如果把时间拉长,盲盒依然是一个很新的行业,目前上市公司还只有一家,整个赛道仍有很长的路要走。除了明星代言,潮玩企业也在探索各种各样的新玩法,行业尚且没有进入到所谓的“下半场”。 黄牛降温、粉丝登场,潮玩企业争夺战远未熄火。(转载自Tech星球) 69元盲盒,千万代言,潮玩开卷顶流艺人

69元盲盒,千万代言,潮玩开卷顶流艺人

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握