今年一季度,TikTok全球月活用户突破20亿了(第三方机构Sensor Tower的数据)。这距离上一次划时代性的节点——2021年9月27日TikTok官宣全球月活用户突破10亿,仅仅用了不到五年。

用户基数自然是TikTok延展各种业务的底气。2021年至今,也正是其电商业务TikTok Shop在全球快速扩张的几年:

2021年,率先在印尼上线,后又悄然登陆英国;

2022年,上半年相继在泰国、越南、马来西亚、菲律宾、新加坡上线,下半年美国本土店开始内测;

2023年,美区跨境业务正式上线;

2024年,赶在12月开放了西班牙、爱尔兰站;

2025年,欧洲的德国、法国、意大利站,亚洲的日本站,拉美的墨西哥、巴西站都开始起跑。

平台GMV也呈现连年倍增的态势,从2021年不到10亿美元狂飙至2025年超过640亿美元(第三方估算数据)。还有机构预测,到2026年底TikTok Shop的全球GMV将达到870亿美元的规模。毫无疑问,这样的速度吸引着商家前赴后继——没人想错过这条出海快车道。

一个反差是,今年,当大家都顶着AI带来的降本增效和裁员缩编压力时,多个跨境卖家却不约而同地表示,“要加大TikTok的投入”,“增加预算、增加人手、提升重要优先级”。甚至,有卖家直言:“还没赚到钱,但我觉得一定要做。”

然而,TikTok Shop迅猛增长的同时,平台上的生存环境也在飞快地变化。一些曾经吃到各种早期红利的卖家,可能稍纵即逝;很多人开始抱怨“门槛不断抬高”、“淘汰速度越来越快”。在TikTok Shop上,所谓的卖家“野蛮生长期”的结束,似乎比想象中来得更快。

过去一年,我们已经看到平台政策密集迭代、品牌卖家批量入场。而2026年,或许更是“正规军”集结、商家进入分层竞争的一年。

2026,TikTok Shop的全面加速之年

盘点2026年前四个月TikTok Shop的重要动作,可以清晰看到其在全球各大区域市场的加速推进。

左右滑动查看更多

在发展时间相对更久的东南亚和美区,2026年一开年,平台便拿出了扶持头部商家、品牌商家的政策导向。TikTok Shop东南亚跨境电商上线“亿级领跑团”专项计划,加大头部商家资源扶持,加速引入国际优质品牌和高潜力内贸品牌;美区跨境POP发布“TOP计划”,针对头部出海品牌及经销商、年销售额千万美元的超级头部商家,给予专属激励和资源扶持。

这种有倾向性的“扶优”政策,建立在过去一年扎实的增长之上,也为平台2026年的增长方式定下基调。

2025年,TikTok Shop东南亚跨境电商年GMV规模达到2024年的两倍以上,日均GMV同比提升90%,增长曲线持续向上;美区GMV同比增长近80%,动销商家数增长近50%,年销售额千万美元的头部店铺数量增长超70%,动销达人数量增长120%,年带货销售额超过百万美元的达人数量超1600位。

更重要的是,根据商家的反馈,过去一两年,TikTok Shop已经彻底打破了大家对于“兴趣电商只能卖些低客单价神奇小百货”的固有印象。

在东南亚,虽然早期产品价格带普遍较低,客单价甚至不到10美元,但2025年,这一数据也已显著提高,“三五十美元不是难事”;在美区,一两百美元、几百美元的商品都能畅销,甚至上千美元的客单价也跑出来了。

这些增长离不开商家和商品数量的快速增加,但更重要的是高质量头商的有效带动——他们的踊跃尝试给了更多商家做好内容电商的信心以及可以借鉴的运营模式。与此同时,平台也能将服务头部商家过程中积累的经验和营销资源,打造成一套成熟的方法论,开放给所有商家。

对整个生态的发展而言,高质量头部商家、品牌商家的入驻,除了给平台带来“品质保障”、转化高价值用户群体,也倒逼着其他商家在产品和服务上更多的下功夫。2026年,继续通过“扶优”政策让商家主动竞争、不断提升能力,平台也才能保持高速前进。

在相对更新的市场,如欧洲、拉美,平台现阶段最主要的增长抓手则是扩大供给。

虽然不少商家指出,欧洲单一国家市场、单一体量都不大,备货、配货各方面复杂度又较高,但TikTop Shop的发展势头的确迅猛。比如,在一向以保守著称的德国市场,TikTok Shop被接受的速度远超预期。第三方数据显示,TikTok Shop在德国上线仅一年便已吸引15%的当地消费者在平台完成购物。这种市场反馈显然增强了平台进一步加速投入的信心。

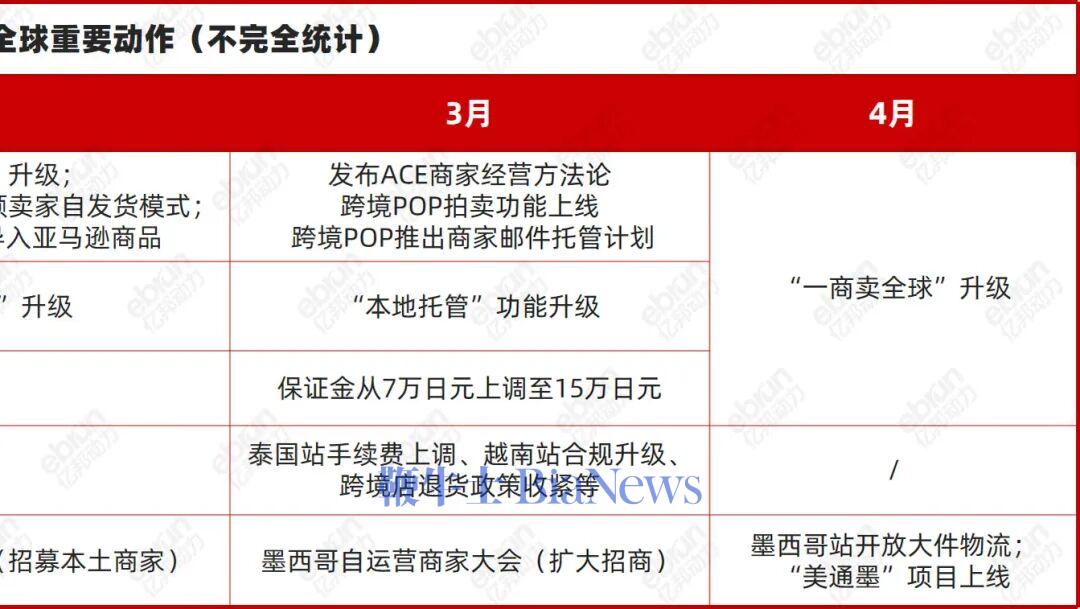

针对欧盟几个国家,TikTok Shop今年1月便推出“本地托管”模式(商家备货至平台的欧洲本地仓,后续的仓储、销售、配送、退换货均由平台完成),既是为接下来欧盟即将实施的跨境电商进口包裹税改政策做提前布局,也是通过多样化物流模式引入更多商家和商品。而“一商卖全球”功能,则是帮商家从单一市场快速扩展到多市场,让多个站点的商品上架和运营管理更加简单、流畅。

另有消息称,TikTok Shop今年还将开通波兰、荷兰、比利时等更多新站点,把欧洲版图扩至11国。毫无疑问,打通更多站点,也是快速形成规模效应、做大整个欧区GMV大盘的举措。

在拉美,TikTok Shop墨西哥的加速也是肉眼可见。去年2月平台先上线了本土自运营模式,8月又上线跨境自运营模式,并同时通过“全托管”模式降低商家入驻和运营的门槛,快速充盈商品池。今年4月,TikTok Shop“美通墨”项目正式开放,允许商家用美区的货盘覆盖墨西哥,更是轻量化加速推动墨西哥生意的重要一步。

变局:从粗放增长到“正规军”集结

不管是在东南亚、美区的持续渗透,还是在欧日、拉美的提速,TikTok Shop作为跨境电商增量平台的价值,被众多商家首肯。然而,“新卖家入场门槛变高,在场卖家赚钱难度上升”也是业内较为普遍的声音。

有卖家做过一个粗略对比:如果把某个平台的早期红利期——“有货、懂点运营,卖出去就赚钱”,归纳为1.0阶段,那么,亚马逊的1.0大致是2012至2018的六七年间,而TikTok Shop(主要指美区和东南亚)的1.0差不多是2021至2024的三四年间。平台更快的发展,也意味着商家“野蛮生长”期更快的结束。

“现在(做TikTok Shop)肯定不是开个店铺、备点货,很容易就有动销的阶段了。你要在海外本土备货,还要有各种技能,团队结构也比以前更复杂。去年就明显感受到一轮洗牌了,那些‘三无卖家’(没有内容能力、没有稳定供应链、没有售后服务)、玩‘黑科技’的,也清除得差不多了。”一位跨境营销服务商向亿邦动力谈道,“中小商家起盘难度更大,而头部商家、大品牌,在信息流投放的ROI稳定下来后,尽管营销费贵了,但获得回报的确定性更大了。”

一方面,平台规则的收紧正在把那些投机取巧的“劣币”驱逐出去;另一方面,更多元的玩家进入生态后,也加速了竞争逻辑的变化。

自2025年四季度以来,通过“精细化合规管控”来提升整体质量,是TikTok Shop东南亚和美区各种政策调整的底色。比如,东南亚在卖家资质审查、税务合规上进一步加强管控;美区限制商家自发货,从物流履约上切断灰色操作链条(整治跑水单、虚假单)等。

进入4月,各种整顿更加频繁。TikTok Shop东南亚对低质内容重拳出击,静态图片拼接、全程机器语音播报、画面模糊/字幕错位/音画不同步、标题党等,都在严打范围之内;美区则升级了对“虚假挂载”(即直播间或短视频里展示的商品与小黄车挂载的商品不一致)的处罚措施,并生效了“商家无效驳回率”新规(买家发起售后申请,商家无合理理由就拒绝,平台介入后判定“商家败诉”,若该比例过高,平台将收回商家售后处理自主权)。

简单说就是,平台正通过资质端、物流端、内容端、服务端全面提升门槛的方式,倒逼整个商家生态升级、提质。

“商家间的竞争格局也发生了很多变化。”一位跨境卖家指出,前两年,有大量SKU的铺货型卖家以及那些能快速广泛铺红人的卖家比较吃香,“但很快就过气了”。

“TikTok刚上线电商业务时,首先要让用户知道这里能买东西,大量SKU铺出去,用户才能感知到‘这里什么都有’。这个阶段整体肯定是粗放的,以量换规模。所以这类商家先吃到了红利。”该卖家解释道,“但TikTok Shop的目标从来不是成为低价小商品集散地。当平台开始追求用户信任和复购时,流量分配逻辑转向‘谁的转化率和用户停留更好’。如果单品没有供应链深度、没有内容质量,在新逻辑下自然就淘汰了。”

相对地,一批品牌商家(包括新锐DTC品牌和传统外贸品牌)、精品型中小卖家,则通过稳扎稳打的方式实现后来居上,包括一些有供应链优势的工厂型卖家,也通过全托管模式起量。更多国际大牌、海外本土知名名牌也加速入局,比如,在美区,保健品、美妆个护等类目的TOP排行榜上都多了很多美国本土品牌;在英区,高端百货John Lewis、时尚品牌Superdry等均已入驻。

“新一阶段的TikTok Shop,品效协同的链路更清晰,越有能力的‘正规军’玩家,越有机会获得持续增量,但对那些靠靠信息差、‘打游击’的卖家而言,生存空间进一步压缩。”一位红人营销服务商指出,“至少在相对更成熟的东南亚和美区,这是肯定的。”

“当然,在欧洲、拉美等新市场,依然还有一段时间填补供应链空缺的窗口期。但如果卖家不提前构筑自己的竞争壁垒、快速完成升级迭代,吃完第一波红利后,也会随即消退。”上述服务商直言。

新一阶段的机会是啥?

总结众多业内人士的说法:做TikTok Shop不再是流量套利的低纬度竞争,而是一项系统性工程,必须搭建完整的运营体系,且供应链优化、履约能力提升、售后服务完善等环节都更加重要。

而且,“全域布局思维”是接下来的关键。它既指在TikTok生态内的全域拓展,也指商家整个出海生意在多渠道间的协同并进。

从平台内来看,早期销售转化绝大部分(比例高达百分之八九十)来自于短视频内容,但截止到去年年底,情况已发生明显变化。有商家向亿邦动力透露,“目前短视频转化占比大约50%-60%,直播占比15%左右,商城占比则提升至30%左右”,而且,把短视频带货进一步拆分会发现,以往可能95%来自达人内容,但现在商家自制内容已大大提量,能占到30%左右的份额。

这是在TikTok Shop经营生意要做好全域布局的重要信号。

在TikTok生态内,短视频、直播、商城和搜索,基本实现了对用户消费路径的全链路覆盖。从商家经营视角出发,短视频和直播的创作与运营,既可以通过与外部达人合作实现,也可以通过自建内容团队来完成。基于此,平台将商家的经营阵地划分为三大核心场域——达人内容、商家自制内容、商城和搜索。他们分别承载着不同的生意目标与经营价值,需要商家结合自身策略、品类属性、发展阶段及利润结构,进行差异化的布局。

TikTok Shop美区今年3月升级发布的“ACE商家经营方法论”,即对此做了详尽的剖析,并用一系列成功案例说明,“三大关键要素(好商品、好内容、好营销)+三大场域”协同经营,才能实现成本结构优化与长效增长。

而除了在平台内的“全域布局”,一些商家更是嗅到了“把TikTok当成全盘生意放大器”的机会——从种草到转化、从品牌声量到品牌销量,TikTok Shop、亚马逊、独立站甚至线下渠道,有机结合才是王道。

以某防晒品牌为例:他们新进入美国市场时几乎没有认知度,以TikTok Shop为核心渠道,也同时经营亚马逊店铺。在TikTok,他们与垂类达人合作,产出大量种草内容,也成功打出多个高曝光的爆款视频,最后,令人意外的是,其TikTok Shop销售业绩提升的同时,在亚马逊上的品牌词搜索量也迎来飙升。

在今年3月的商家大会上,TikTok Shop跨境电商副总裁木青也透露过一个数据:部分与平台深度合作的品牌,其DTC渠道的GMV外溢率超70%。

此外,一些商家不仅通过TikTok营销去做品牌推广和人群破圈,也借助于TikTok Shop的销售数据去印证市场的确定性需求,从而加速线下渠道的布局。

比如,某新兴保健品品牌最初在美国线下商超被安排在不起眼的底层货架,但当其把线上线下渠道联动起来就不一样了:他们以“在xx商超找xx(自己品牌名)”为灵感拍摄大量TikTok视频,这些在商超拍摄的素材反哺了其在TikTok Shop的销售转化,也带动了线下的动销率,成为其与商超谈判的筹码——采购商主动把他们挪到了人流最密集的端架上。

“我觉得应该把它作为一个实现品牌化的机会,同时打好TikTok Shop+亚马逊+独立站的渠道组合拳。”一位跨境商家谈道,“当然,乘上TikTok Shop多市场拓展的东风,也是加速自身全球布局的好机会。”

(来源:亿邦动力)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握