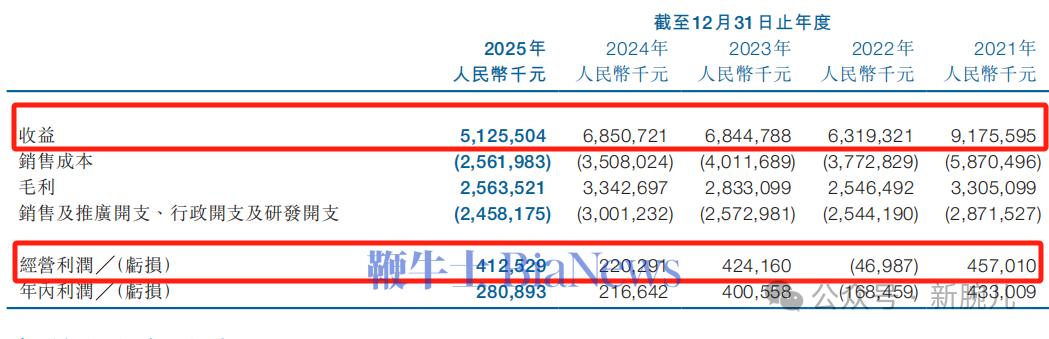

5月6日消息,映宇宙发布了2025年财报,通过这份财报,我们可以洞察到在短剧行业遭遇新一轮迭代后,映宇宙所采取的战略性转型,为他们解决了现金流难题。报告期内,映宇宙营收51.26亿,同比下降25.2%;经营利润4.13亿,同比增加87.3%。映宇宙的业务主要分为两大类,一类是直播,一类就是短剧了。报告期内,增值服务收入36.56亿,同比下降27.4%,在总营收中占比71%;娱乐内容服务收入13.71亿,同比增长4.4%。娱乐内容服务分为两部分,一部分为虚拟货币消费收益,即为映宇宙自制短剧的收入,为3.04亿,同比下降57.8%;内容分发合作伙伴分成收益为10.67亿,同比增长80%左右。在此之前,映宇宙的短剧业务强调自营,为了打造“美光”“快创”等短剧厂牌,增加内容制作,投流成本,导致映宇宙的销售成本一度达到35亿。到了2025年,映宇宙调整短剧运营策略,控制成本。他们放弃了自制剧,准确的说,是减少自制剧的投入,转而侧重于内容分发,成为一家类似于“买量中介”的角色。这意味着他们主动放弃了短剧厂牌化理想,不再执念于做“短剧里的正午阳光”, 转而彻底转向流量分发业务,成为了短剧行业“连接器”的角色。从短剧行业来讲,整体真人短剧行业走向精品化,行业从曾经的小程序付费剧走到如今的免费短剧时代,买量成本飙升,监管趋严,如果继续做自制剧,意味着单剧成本上涨,审核严格,爆款率极低的情况下,回本周期还很长。映宇宙本身的优势并不在于内容创作,而是“流量运营+投流能力”,这种直播平台最擅长的就是用户运营、流量变现、投流优化,相对来讲,其IP储备、导演、制作等人才资源储备,都偏弱。外加映宇宙的直播收入,江河日下。报告期内,映宇宙的直播收入相对于上年同比下降27.4%,可是其占比却达到70%以上,这当然很令人焦虑。当公司整体基本盘承压,管理层选择降低不确定性,加大确定性压盘。在这种情况下,映宇宙弃卒保帅。放弃做短剧行业头部出品方的梦想,抛弃短期不赚钱的卒子,转而做自己最擅长的业务——内容分发。将整体业务调整为轻资产分发生意,稳住现金流。与之相对的是,报告期内,映宇宙的销售成本由去年同期的35.08亿下降至25.62亿。映宇宙老本行直播业务步步下降,在这种处境下,2023年初映宇宙进军短剧,在当年的2023年半年报上,短剧为映宇宙带来4.72亿收入。其实,当年映宇宙决意进入短剧,不纯粹是为了赚钱。作为一家上市公司,他当然背负着资本责任,只是,短剧这条路,终究没跑通。现在的映宇宙看似还活跃于短剧行业,实则是另一种形式的“退场”。当初映宇宙所走的短剧厂牌战略,是寄希望于替代直播业务,补足其流失的资本想象空间,提振股价。然而,映宇宙如今转型做纯粹的内容分发业务,同时收紧直播业务,公司看似稳住现金流,盈利状态更稳定,实则公司的资本想象空间会明显收窄。映宇宙的整体收入结构将从曾经的“直播+内容”双轮驱动,变成“流量分发”单轮驱动,而未来的映宇宙将变成一家低增长、高现金流、低估值的上市公司。映宇宙以无技术壁垒、无IP壁垒、无用户壁垒、增长有限的代价,换取了现金流稳定。我们近期分析了多家上市公司财报的短剧业务布局与经营状况。置身于这场短剧浪潮中的选手们,无论入局深浅,他们如何定于短剧的商业角色,鲜少有人得以独善其身。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博