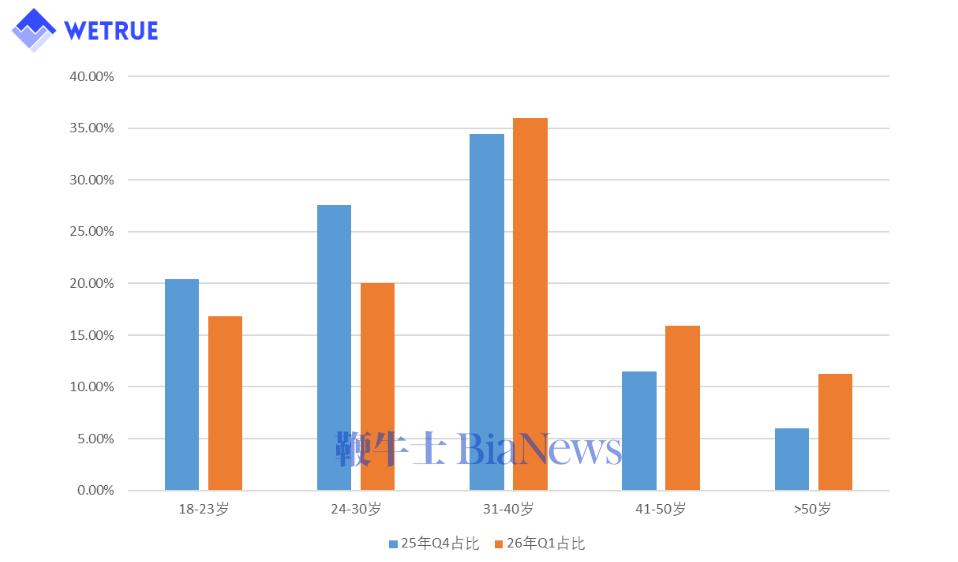

漫剧用户正“破圈”,从极端垂直群体向大众化快速扩散,女性比例翻倍,整体用户结构趋向短剧化; 男频漫剧仍强调强情节风格,女频漫剧稳定在重生逆袭、古风言情、年代甜宠题材; 沙雕漫从年前的超六成降至三成,而AI仿真人剧从去年5%上榜率飙升至40%; 端原生真人短剧流量效率急速下降,短剧上新数量增加时,流量大盘却继续下降,行业正加速内卷。

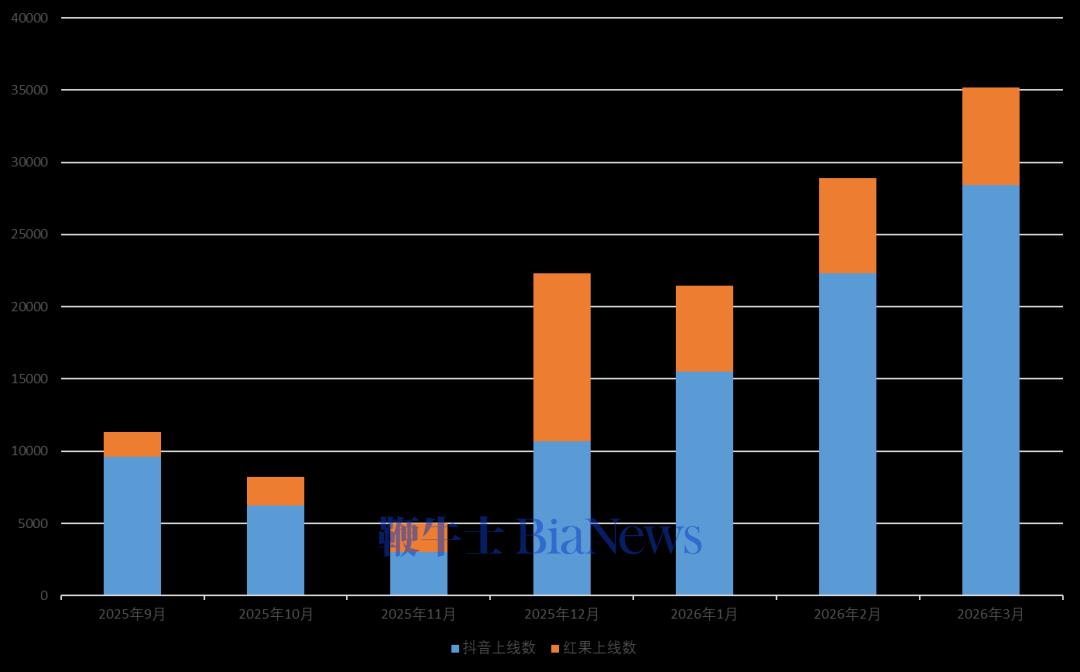

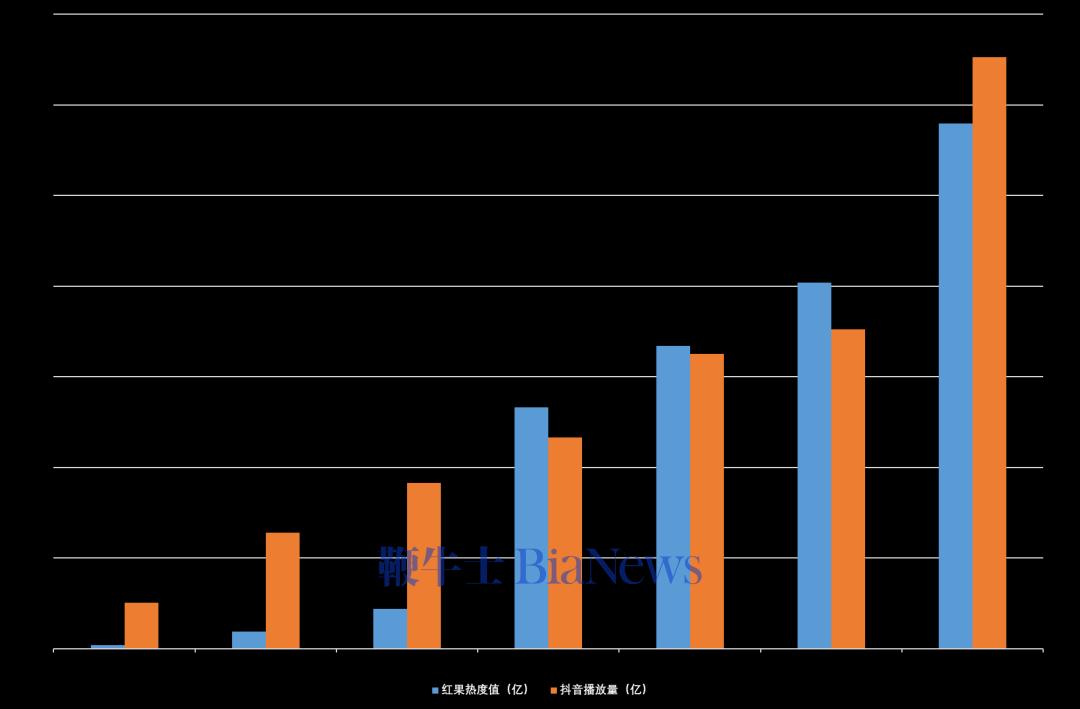

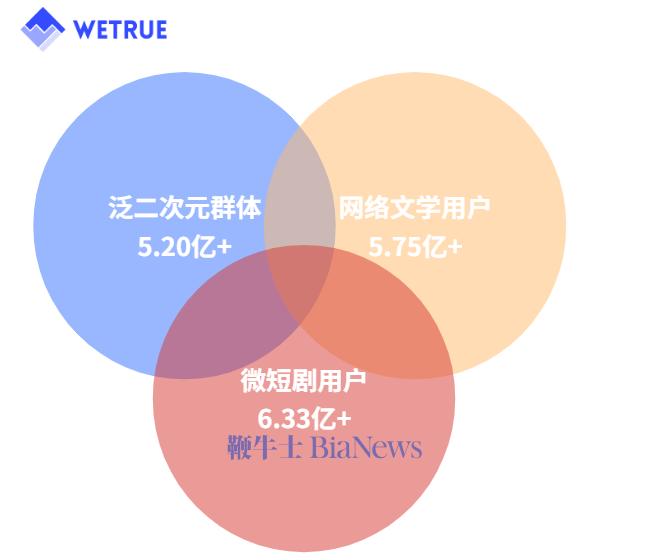

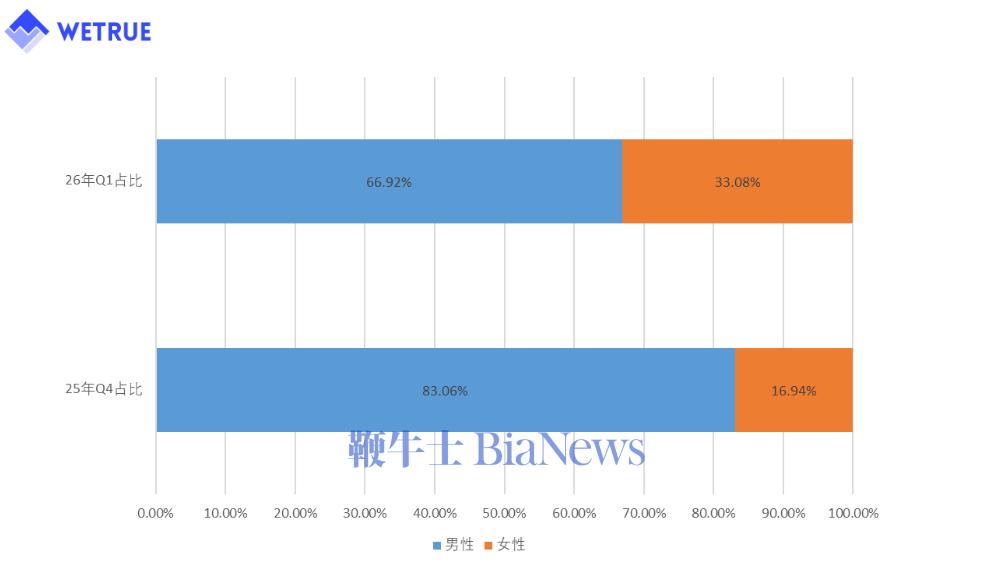

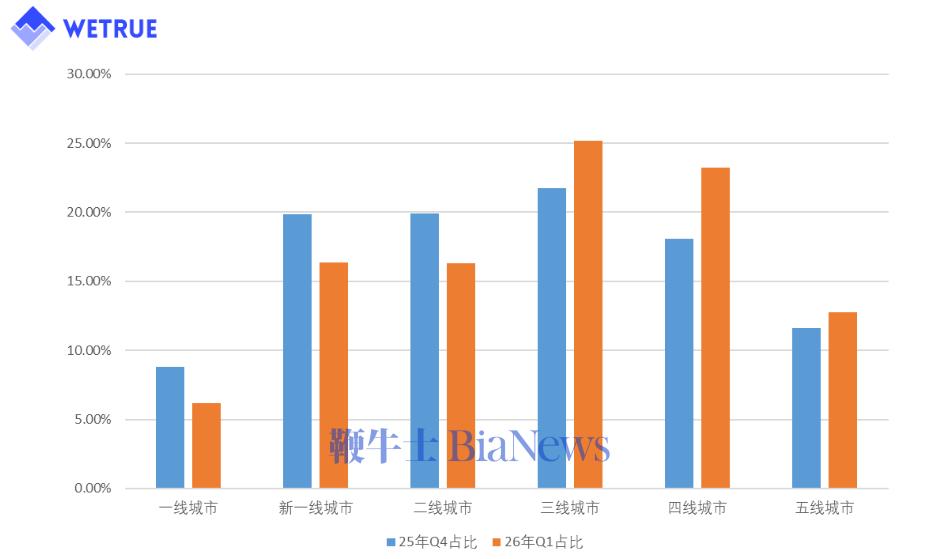

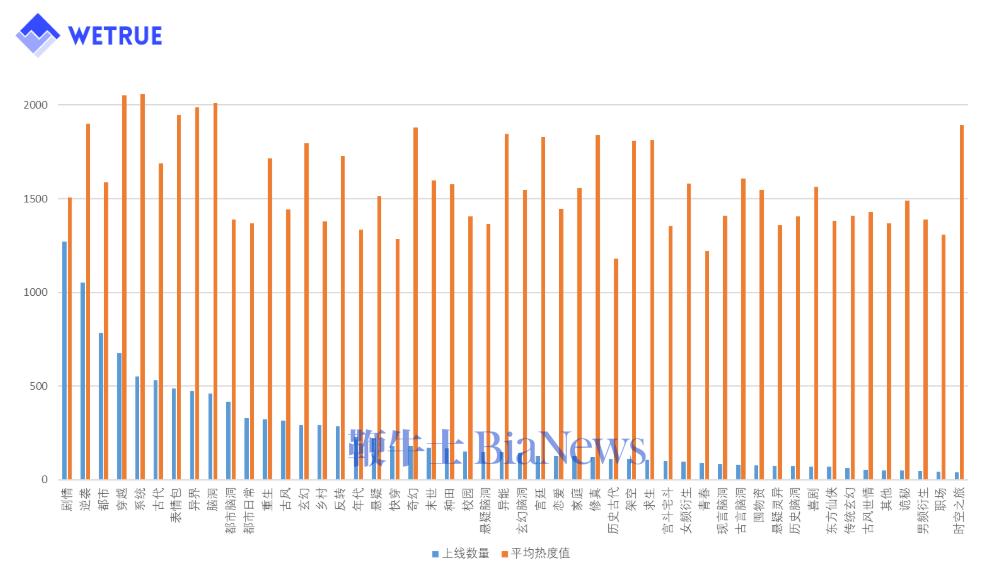

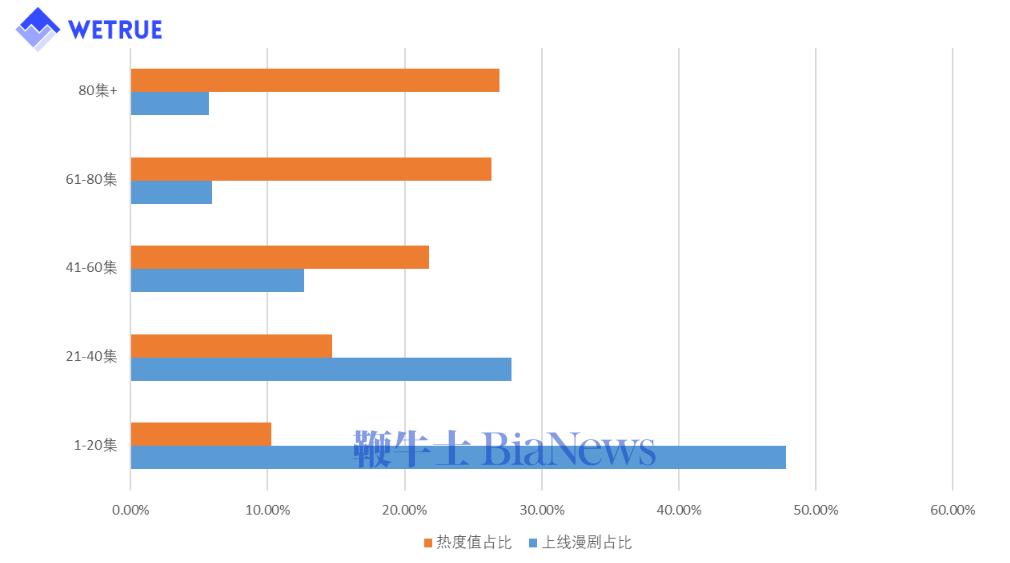

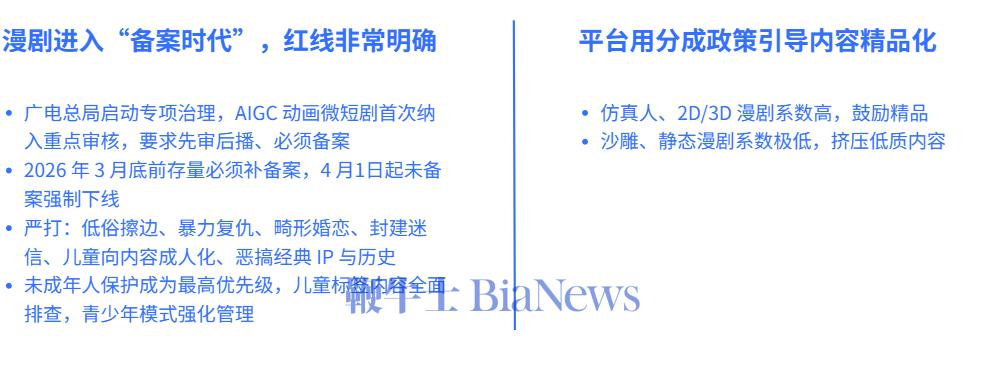

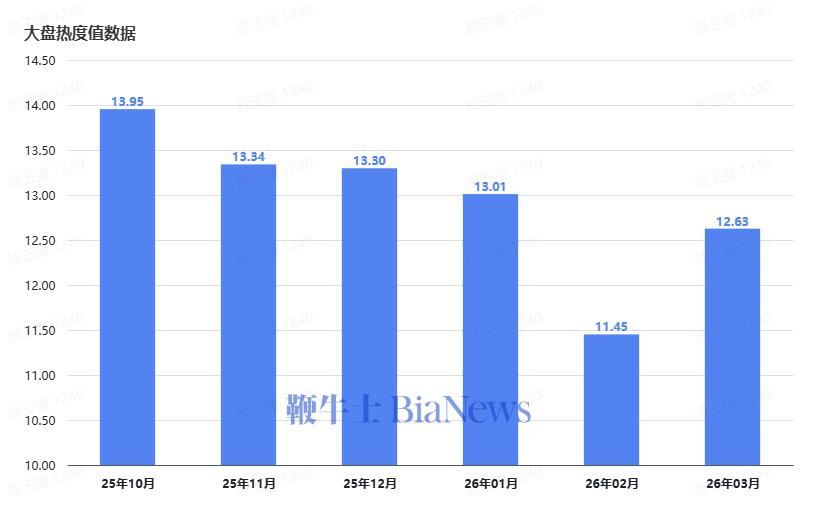

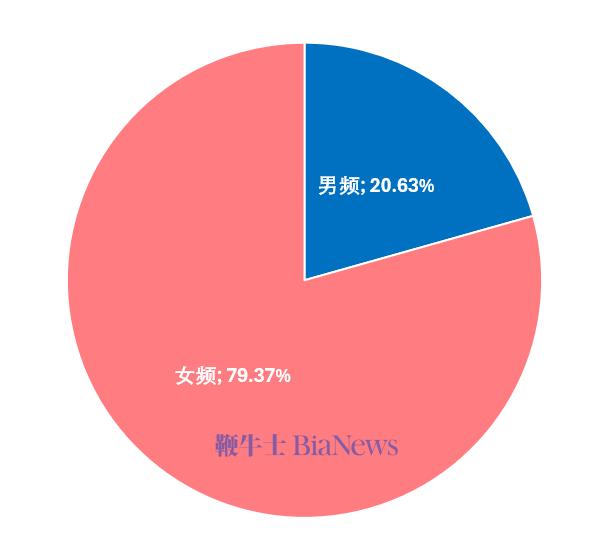

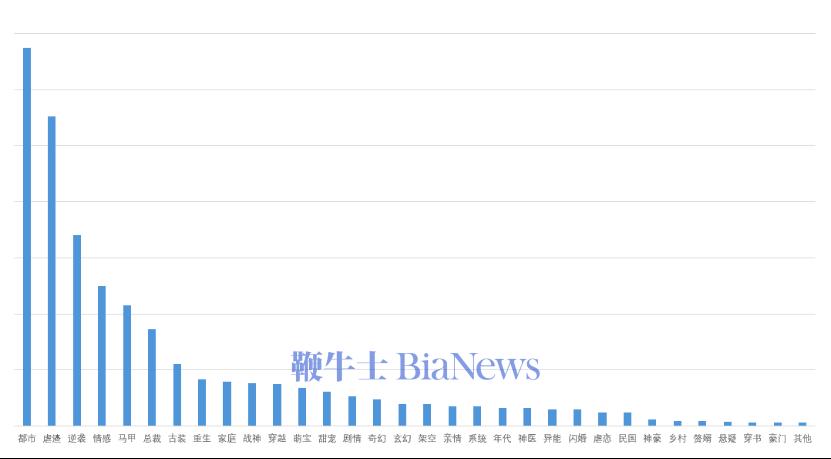

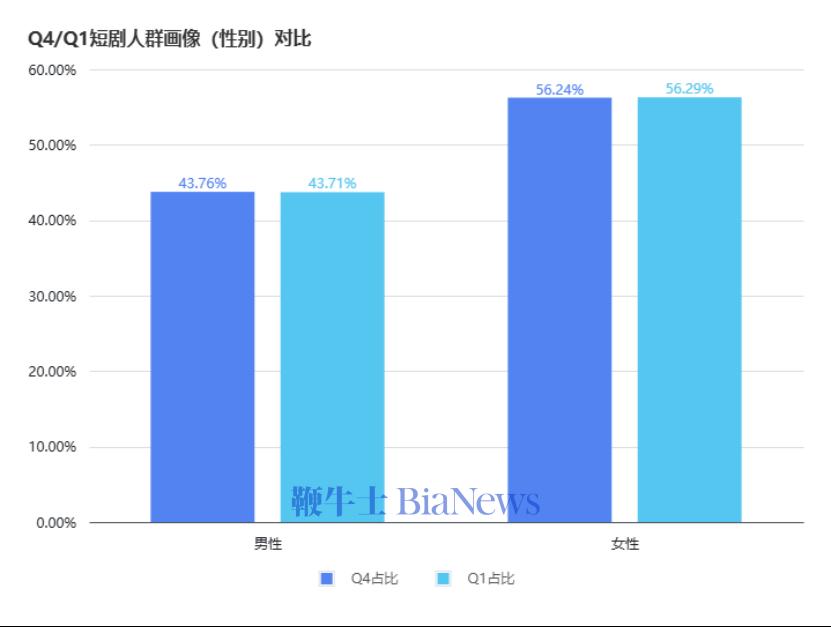

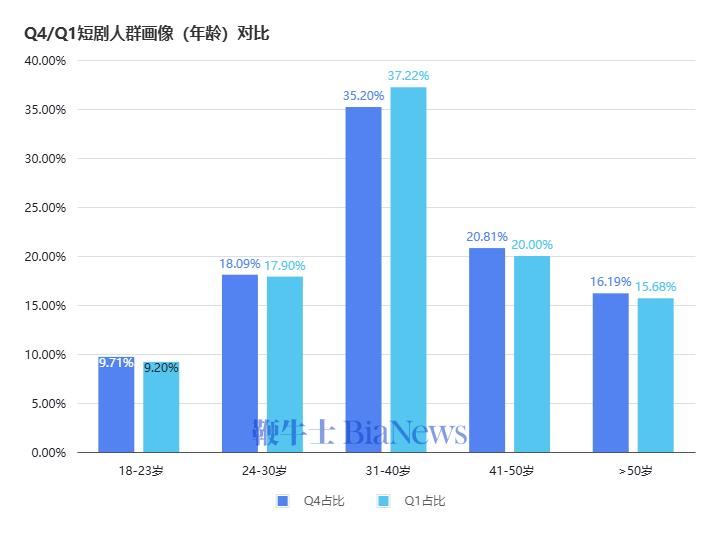

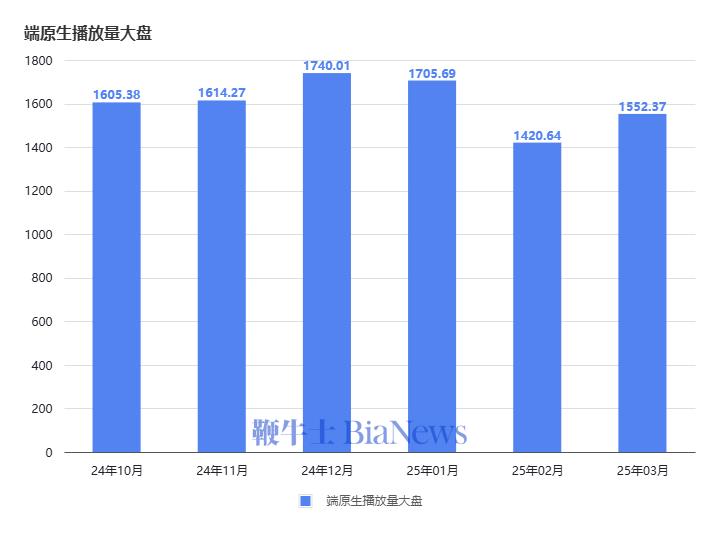

从2025年9月开始红果漫剧迎来了爆发式增长,抖音端原生单月播放量突破了550亿大关。 Q1漫剧用户规模与人群分布 用户规模 在2025年,国内漫剧用户规模已达到约1.2亿人,证明漫剧市场对泛二次元用户、网络文学用户、微短剧用户的吸收与融合,数据模型预测预计26年漫剧用户规模超2.6亿规模。 观众维度 近半年,漫剧用户画像发生的显著变化。漫剧用户群体正在经历一场“破圈”运动:从极端的垂直化群体,向大众化、全龄化和下沉市场快速扩散。 女性比例几乎翻倍,打破原有的“男性主导”的漫剧圈层,用户结构趋向短剧化。 数据对比来看,用户群体的确正在从“年轻男性群体”向“全年龄段扩散”。 Q1漫剧在下沉市场的渗透力极强,受众主力正从中产聚集的大城市转移到三、四线城市。 题材变化 男频漫剧继续以“强情节、高爽感、强冲突”为核心,聚焦玄幻仙侠、末世求生、穿越进化三大硬核赛道女频漫剧正在快速崛起,已形成重生逆袭、古风言情、年代甜宠三大核心赛道,制作风格从2D简笔画风格,向3D动画风格转变,上榜爆款剧制作水平明显提升。 2025 年 8 月至 2026 年 2 月期间,漫剧题材生态发生显著变化,沙雕漫、简笔画上榜占比大幅下滑,从超六成降至三成,与之相对的是,动态漫增长迅猛。2026年春节后,AIGC 真人漫剧成为最大亮点,AI 仿真人剧上榜率从 2025 年的5%飙升至40%,晋增速最快的漫剧类目。 需求与剧集长度漫剧产能随之提升,更多细分题材仍有较大缺口。 通过供给数据与热度表现查,可以发现一些“供不应求”的题材类型,如系统 、穿越 、脑洞,是平均热度最高的三大类。部分题材产能与用户兴趣有明显的倒挂现象,平均热度值与供给量差异越大的题材,爆款概率越高。 长剧集带动高权重互动 从数据来看,40集以上的剧集热度,明显高于40集以下的剧集。 虽然短篇幅(1-40集)短剧在数量上占据绝对优势,但在剧集热度上,中长篇幅的短剧展现了更强的生命力。 漫剧趋势预估精品化内容。随着大模型技术成熟与行业技术水平普遍提升,动漫短剧的技术门槛已不再构成核心护城河,产能也难以形成技术壁垒,未来竞争将聚焦于故事吸引力与画面制作精良度,动漫剧精品化趋势与真人短剧发展周期趋同。 1.全IP化 从短线投放走向长尾运营漫剧天然承载着厚重的网文小说、经典短剧、经典作品(西游/火影)的内核,大量经历过市场验证的IP正在迅速漫剧化。另一方面,漫剧的账号、形象、设定又在形成新的IP,有部分创作者正在尝试角色、人物造型的IP化包装和运营。 2.文化出海 二次元将成为全球语言。当国内市场在拉产能、堆算力竞争时,逐步进入红海博弈,中国微短剧与漫剧已经悄然化身为中国文化“出海”阵列中最具穿透力与杀伤力的新国家名片。 在动漫市场多年的熏陶下,漫剧的二次元属性天然具备观看门槛极低。 3.互动内容 影游、漫游新赛道大有可为漫剧产业正式迈入影游融合新阶段。其底层逻辑在于利用AI消除多分支内容的生产边际成本,将传统的单向线性叙事重构为树状决策系统、这种变革不仅是技术的叠加,更是用户关系的换位:用户从被动观看的旁观者,进化为掌控剧情走向、承担决策后果的“共创者”,极大地拉升了心理爽感与留存预期。 监管、技术、资本助力漫剧健康发展 政策监管 2025年11月8日,国家广电总局下发专项治理工作提示,自即日起至2026年3月,在全国范围内开展不良动画微短剧和动画短视频网络传播专项治理。 此次治理首次正式将AIGC类、漫画类、表情包类等动画形式微短剧纳入分类分层审核体系,特别是AIGC生成的动画内容被列为重点审核对象。4月1日正式实施。 字节采取 “高举高打、规模制胜”路线,以“抖音 + 红果”双平台为核心,形成 “流量分发 + 独立载体”的完整闭环。字节率先开放6 万余部番茄小说 IP 供漫剧改编,掌阅、七猫、知乎、咪咕等小说平台也跟进开放IP资源。 2025年10月以来芒果TV、阅文、爱奇艺、知乎、腾讯、百度、优酷、快手、美团、B站等平台纷纷推出激励政策与独立漫剧APP,多家影视公司与上市公司入局漫剧产业。 2026年Q1Top30榜单短剧:1106部; 2026年Q1累积热度值超千万短剧:25部; 短剧热度值 短剧市场的热度值呈现出明显的震荡下行趋势。 数据显示,整体大盘从2025年10月的13.95亿热度值高点持续回落,至2026年2月跌至11.45亿热度值,阶段性谷底之后,虽然3月小幅回升至12.63亿热度值,但整体热度较去年四季度仍有显著差距。 真人短剧大盘的热度值数据还在持续走低。 关联方维度 2026年Q1共有24个关联方进入WETRUETop30榜单 题材维度 2026年Q1上榜短剧女频、男频占比分别为79.37%、20.63%。 在题材中,虐渣、都市、逆袭、情感等传统题材占主要比例,整体题材趋势较为稳定,与漫剧市场脑洞大开的题材形成鲜明差异。 观众维度 女性受众占比约 56.3%,显著高于男性的 43.7%,这说明当前短剧市场依然以女性叙事和女性审美偏好为主导。 这种变革不仅是技术的叠加,更是用户关系的换位。用户从被动观看的旁观者,进化为掌控剧情走向,承担决策后果的“共创者”,极大地拉升了心理爽感与留存预期。 市场重心正向三四线城市转移,下沉市场已成为Q1季度流量增长的主要引擎,内容创作应更贴合下沉市场用户的消费习惯。 端原生 从表格内端原生数据情况,能直观看出当下的短剧市场真实一面。在供给侧持续放量的情况下,上新越来越多,可流量非但没有上涨,反而一路下跌。像是在2025年10月时,短剧发布账号2993个,发布短剧13391部,整体端原生大盘总量为1605.38万,但到了今年2月份,发布账号降至2274,短剧数量增加至15014部,端原生播放量总大盘量却降至1420.64万。 直观证明,内卷加剧中。 在内卷语境下,爆款效应减弱,头部、腰部同时承压,导致过亿、过千万量级的作品数量双双下滑,流量越发分散,而真人短剧将更难出成绩。 单剧平均效率明显下降,随着剧的数量变少,流量和爆款对应下降 ,真人短剧的投产比将越来越差。 短剧演员 头部短剧演员的涨粉表现异常强劲。 男演员张翊以超过176万的增粉量位居榜首,李柯以等女演员紧随其后。这种“百万级”的粉丝增长,证明了短剧作为流量入口,其爆发力非常强劲,短剧演员的红利期不仅没有消退,仍在更加高效的产出阶段。 证明只要内容质量过关,即使是初出茅庐的新人,也能在短时间内完成数以万计甚至百万计的粉丝沉淀。(转载自新腕儿)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握