在腾讯视频因“页面展示故障”公开道歉一周后,爱奇艺放出了一组《逐玉》的海外成绩:开播首周登顶爱奇艺国际版华语剧集周榜,并在15个市场拿下同期陆剧Google搜索热度第一。

这组数据出现的时机很微妙。因为就在几天前,《逐玉》还陷在一场声势不小的“注水”争议里。

导火索是开播四天后流出的一组平台数据:腾讯视频热度突破29000,登上平台总榜第一;爱奇艺站内热度破9700,单日播放量据称接近7000万。很快,“《逐玉》播放量超过《狂飙》”的话题冲上微博热搜。

当一部新剧被迅速抬到《狂飙》这个爆款级别,讨论就很难再停留在剧是不是真的好看,而是开始滑向一个敏感的问题:这些数据,到底有多少是真的,有多少是被做出来的。

随后,围绕《逐玉》的质疑集中爆发。有用户称,自己只看了几秒广告,系统却直接显示“已看完全集”;也有人发现,明明没有主动点开该剧,账号里却平白多出了观看记录。

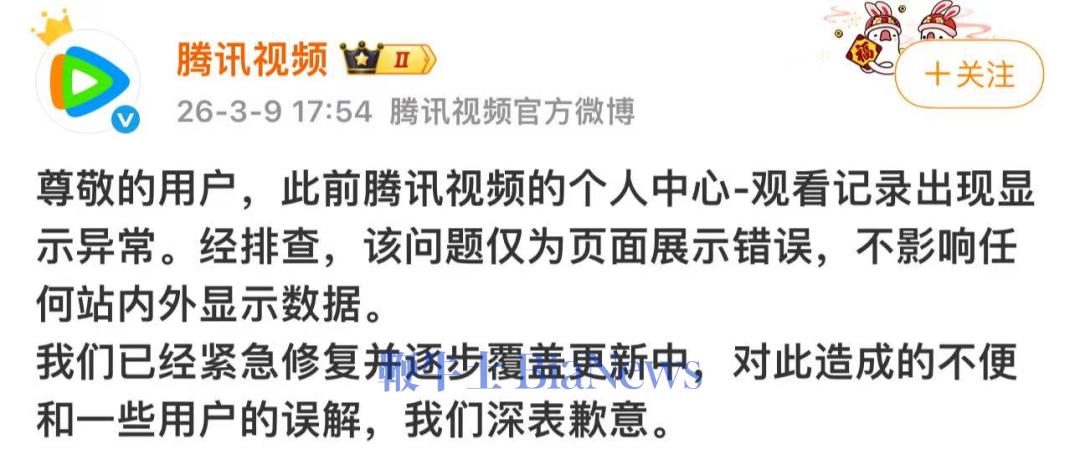

腾讯视频很快回应称,这是页面展示故障,已完成修复,且不影响任何公开数据统计。不过这份回应没有止住舆论质疑,反而把腾讯推到了风暴中心。

相比之下,注水风波中几乎全程的隐身的另一家播出平台爱奇艺,几乎吃上了这部爆款的多数红利。更耐人寻味的是,开播后的广告数据统计显示,爱奇艺无论是总广告数还是总品牌数,均略超腾讯。

《逐玉》的数据是否真的注水,至今仍是一笔糊涂账。但比真相更清晰的,是两家平台在这场风波中的不同选择,以及它们背后的共同焦虑:在2026年第一季度的长视频市场,谁都需要一部《逐玉》。

闷声发财的爱奇艺?

在国内舆论场被卷入风口浪尖时,《逐玉》的海外表现却相当亮眼。

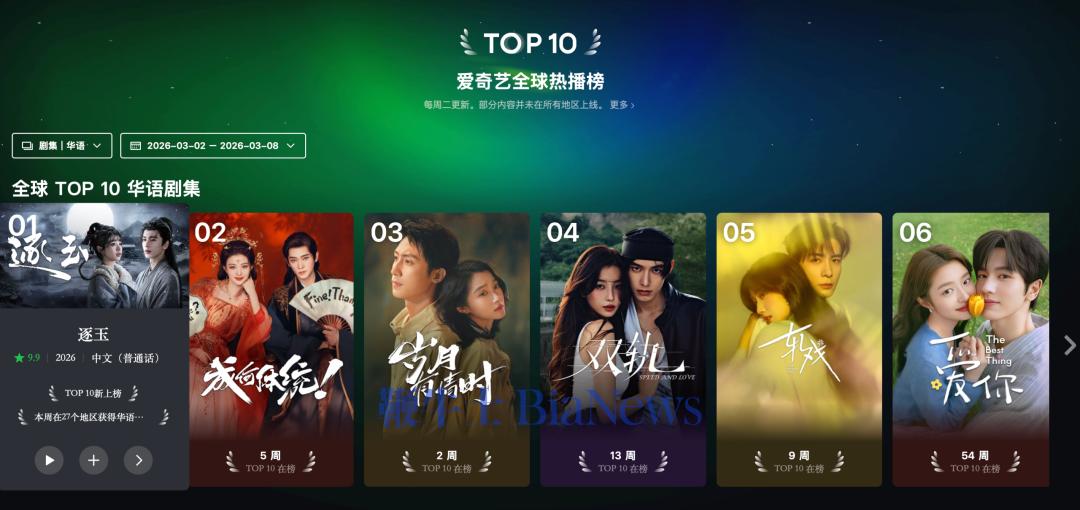

爱奇艺国际版全球内容热播榜显示,《逐玉》开播首周即登顶爱奇艺国际版TOP10华语剧集周榜榜首;更拿下2025年至今全球古装陆剧Google搜索热度Top1。在亚洲权威影视评分平台MyDramaList上,《逐玉》开分高达9.0分并已升至9.1分,创下该平台近两年陆剧开分最高纪录。

伴随剧集热播,爱奇艺国际版随之热度飙升,爱奇艺在泰国、马来西亚、新加坡、越南、印度尼西亚、韩国等多地市场对《逐玉》进行了当地化宣传推广。线下广告吸引了众多当地观众打卡,社交媒体上不乏“爱奇艺国际版马来西亚宣传做得棒棒哒”等一众好评。

颇具反讽意味的是,这部剧在国内的数据注水质疑,火力几乎全部集中在腾讯视频。3月9日,腾讯视频官方微博发布致歉声明,承认“观看记录出现显示异常”,解释为“页面展示错误”并称已修复。

尽管腾讯强调“不影响任何站内外显示数据”,但在舆论场中,“你回应了,就等于你认了”这一表态反而将质疑推向高潮。

随后,“逐玉数据注水”“腾讯视频bug”“一秒完播”等话题轮番登上热搜,质疑声、嘲讽声、辩护声交织在一起,将该剧的讨论声量推至顶峰。而从头到尾保持沉默的爱奇艺,却在这场舆论风暴中全身而退。

争议本身也带来流量。当舆论火力集中在腾讯身上时,它客观上反而完成了一次对《逐玉》的全网科普。原本对这部剧毫无认知的路人,因为“数据造假”的争议开始关注它、讨论它,甚至带着好奇心点开它。

这种关注度,不会因为播出平台的区别而分流。无论观众是在骂腾讯,还是在质疑数据,话题的焦点始终是《逐玉》这部剧本身。

这种“声量溢出效应”在数据上得到了验证。就在国内舆论战最激烈的3月10日前后,《逐玉》在Netflix平台的表现开始爆发:新加坡Netflix TOP1、泰国Netflix TOP1、马来西亚Netflix TOP3、日本Netflix TOP10——成为首部进入日本Netflix TOP10的中国大陆古装剧。

对于正在加速海外扩张的爱奇艺而言,这个时间节点,《逐玉》的全球热度,无异于为爱奇艺的海外战略注入了一剂强心针。

2025年财报显示,爱奇艺海外会员收入同比增长超过30%,第四季度同比增速提升至40%,巴西、墨西哥、印尼市场同比涨幅均超过80%。龚宇在财报电话会上明确将“保持海外业务强劲增长”列为2026年三大核心战略目标之一。

某种意义上,腾讯的“挨骂”,反而成了爱奇艺海外热度的最佳助攻。“有图有真相”的腾讯成了靶子,而爱奇艺成了闷声发财的主。但实际上从财报来看,爱奇艺比腾讯更需要一部爆剧。

爱奇艺更需要《逐玉》

长视频行业的下行已经持续了一段时间,但各家承受的压力并不一样。如果只看2025年的财报,爱奇艺是退步较大的平台。

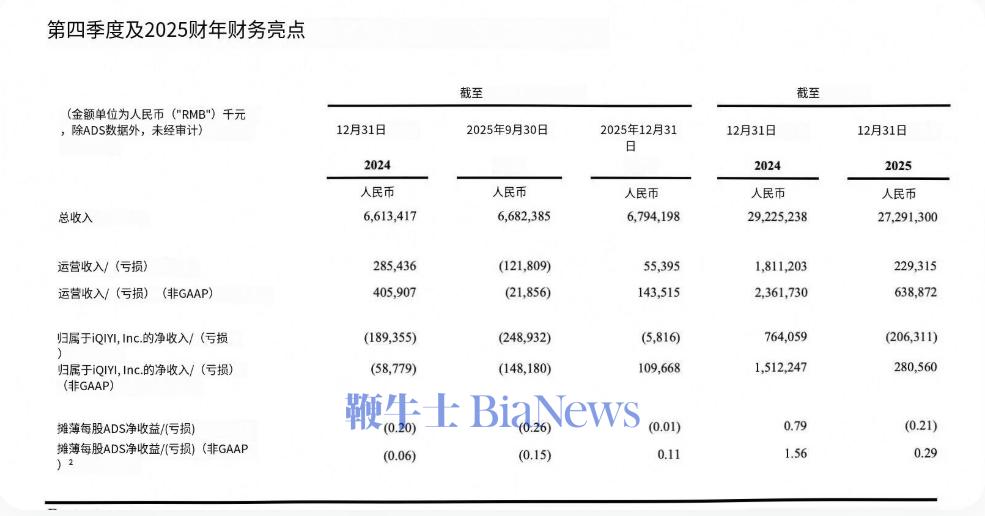

2月26日,爱奇艺发布2025年全年业绩:总收入272.9亿元,同比下降7%;运营利润6.4亿元,较2024年的23.6亿元下滑73%。过去几年刚刚建立起来的盈利稳定性,在2025年被明显削弱。

其中会员业务仍然是爱奇艺最重要的收入来源,占全年总收入过半,但2025年同比下降5%。拆到季度看,第一季度和第二季度会员收入分别同比下滑8%和9%,第三季度也没有出现明显改善。

广告业务则连续五个季度负增长,品牌预算持续流向短视频和直播,长视频平台的广告效率被重新定价。

QuestMobile数据显示,2025年9月,红果免费短剧月活跃用户达到2.36亿,首次超过B站,进入在线视频行业前四。用户时长和广告预算一起迁移,长视频平台最传统的两块收入来源:会员和广告都在被持续挤压。

相比之下,腾讯视频的处境要强一些。

腾讯没有单独披露长视频业务的营收和利润,但从公开表述中仍能看到一些差别。2024年,腾讯视频付费会员数为1.13亿;到2025年,腾讯在财报中继续强调其付费会员规模同比上升,并称其行业领先地位得以保持。

虽然没有给出具体数字,但至少说明,腾讯视频在用户拉新和留存上的压力没有爱奇艺那么大。更重要的是,两家平台背后的支撑体系并不相同。

对腾讯来说,视频业务固然重要,但并不需要独自承担增长任务。游戏业务提供稳定现金流,微信生态提供流量入口,视频号也在贡献新的广告空间。即便阶段性缺少一部现象级剧集,腾讯视频面对的也更多是局部压力,而不是基本盘压力。

没有集团生态的爱奇艺更依赖单部内容撬动会员增长,也更需要爆款去证明平台仍然具备持续生产爆款的能力。放在这个背景下,《逐玉》的意义就不只是又一部头部剧。

对腾讯视频来说,《逐玉》的爆款是锦上添花,是对平台热度和内容储备的一次加固;对爱奇艺来说,《逐玉》更接近一场不能轻易失手的验证。

2026年第一季度,它需要向市场重新证明三件事:会员基本盘还在,平台的爆款能力还在,业绩也存在企稳回升的可能。这种情况下,《逐玉》这部剧上的得失,爱奇艺或许会比腾讯更敏感。

有意思的是,就在《逐玉》舆论风波最集中的几天后,爱奇艺CEO龚宇在2026中国电视剧大会上谈到了平台的“去中心化转型”。

在他的描述里,未来版权将更多掌握在创作者手中,创作者会拥有更强的品牌和私域流量,内容决策权也将逐步从平台向消费者转移;与之对应的,是平台自制内容占比下降,分账内容成为主流。

这代表爱奇艺的一种长期方向是:平台从内容中心退后一步,把更多空间让给创作者和市场。

但《逐玉》恰恰是一部典型的中心化项目:平台深度介入内容生产,联动宣发资源集中投放,依靠站内热度、平台榜单和外部战报共同定义“爆款”。无论是内容组织方式,还是传播路径,都仍然是平台主导的传统打法。

某种程度上,这构成了爱奇艺当下处境里的一个缩影。

一边,它在谈去中心化,谈更轻的平台角色,重建创作者和用户关系;另一边,在现实经营层面,它仍然需要一部足够中心化的爆款,尽快托住会员、收入和市场预期。

长期愿景并不假,短期压力也同样真实。

对2026年第一季度的爱奇艺来说,先要解决的是眼下还能不能靠一部剧,把平台重新拉回增长里。

长剧的2026年开局不利

平台的焦虑之外,整个长视频行业在2026年的开局也谈不上轻松。

第一季度原本是最容易诞生爆款的档期。过去几年里,《人世间》《狂飙》《繁花》都在这一阶段跑出,不只是站内热度高,更重要的是,它们都完成了从平台爆款到全民话题的外溢,重新证明了长剧仍然具备穿透圈层、抬高商业价值的能力。

但2026年的第一季度,这样的作品还没有出现。

从供给端看,市场并不缺新剧。开年以来,上线的重点剧集接近25部,类型覆盖古偶、现实、悬疑等多个赛道,头部平台的排播也并不保守。但从结果看,网络端虽然有热度破万的作品,电视端也有收视表现稳定的剧集,却始终没有一部剧真正完成跨平台、跨圈层的扩散,成为一部无需解释的全民级作品。

这让长剧平台面对的是大盘整体走冷后的共同压力。

灯塔数据显示,2026年前两个月,全网总播放量为153.25亿,低于去年同期的201.18亿,降幅接近24%。大盘回落之后,头部作品的缺席变得更显眼了。过去那种由一两部剧迅速拉高市场情绪、带动平台声量和招商预期的时刻,至少在今年一季度,还没有到来。

在这种背景下,平台对“爆款”的定义,也开始变得更主动。

1月4日,《骄阳似我》以30130的站内热度刷新腾讯视频纪录,被官方定义为“2026开年第一爆款”。两个月后,《逐玉》开播,热度持续攀升,腾讯视频对外释放的表述也随之微调,从“刷新2026年剧集最高纪录”变成了“刷新2026年开播剧集最高纪录”。

微妙的措辞变化下,是平台对爆款的期待。当市场迟迟没有出现一个公认的超级爆款时,平台只能不断调整口径,尽可能让已有的头部项目更接近“爆款”的位置。

这不是个别平台的修辞习惯,也是整个行业压力之下的动作。对今天的长视频平台来说,爆款已经不只是内容层面的名誉问题,它甚至直接地关联到收入结构。

从开年多部剧集的商务合作情况看,分化已经非常明显。被平台重点倾斜资源的头部项目,往往能够拿到30个甚至40个品牌合作;而更多没有获得足够资源支撑的剧集,则在招商端表现平淡,甚至接近裸播。资源继续向头部集中,腰部及以下项目的商业空间被进一步压缩,这几乎已经成为长剧市场的新常态。

这意味着,一部头部项目能否跑出来,不只决定它自己的回报,也会影响平台对整个招商盘的预期。

尤其对S+级项目来说,单部剧集的投入往往以亿元计,回收路径高度依赖会员拉新、广告招商以及后续分发。大盘承压、头部空缺的情况下,平台没有太多空间接受一部重点项目“只是播得还行”。它更需要的是一部能够迅速抬高市场情绪、重新证明长剧价值的作品。

这层压力还不只是来自长剧内部。

2025年以来,微短剧用户规模已经达到6.62亿,市场规模突破500亿元。短剧以更低成本、更高频率和更强刺激的方式,持续分流用户时长,也分流广告预算。对比之下,长剧的优势不再是效率,而是更完整的叙事、更长的情感陪伴,以及仍然可能出现的社会级讨论能力。

这种价值,需要被一部又一部爆款反复证明。

平台需要用爆款告诉市场,长剧仍然能够穿透圈层、形成共识,也仍然值得品牌和用户投入时间与预算。反过来说,如果连续多个季度都缺少真正意义上的全民级作品,那么资本会重新评估这个赛道的增长空间,广告主也会更快地把预算转向转化效率更高的内容形态。

放在这样的背景里再看《逐玉》,它被推到今天这个位置,也就不难理解了。

作为一部S+级古偶,《逐玉》拥有最成熟的类型框架、最广泛的受众基础,也天然承接了平台最集中的资源投入。它未必是2026年一季度唯一被寄予厚望的项目,但在市场迟迟没有自然跑出超级爆款之后,它顺理成章地被推到了那个最需要承担证明责任的位置上。

对平台来说,它需要证明的已经不只是《逐玉》是不是一部爆款,而是2026年的长剧市场,是否还配得上一部爆款。(转载自市象)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握