2月26日,英伟达公布2026财年第四财季(对应自然年2025年第四季度)及全年业绩,受益于AI算力需求的扩张,英伟达各项财务指标均超出市场预期。

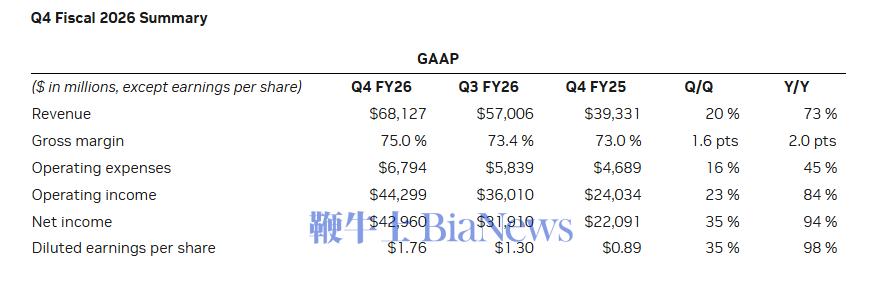

在第四财季,英伟达实现营收681.27亿美元,同比增长73%,环比增长20%,高于分析师普遍预期的662.1亿美元。净利润达到429.6亿美元,同比增长94%,环比增长35%。每股摊薄收益1.76美元,较上年同期的0.89美元增长98%。

毛利率持续拉升,第四财季为75%,较去年同期的73%提升2个百分点。

从全年表现看,2026财年总营收达2159亿美元,同比增长65%;净利润1200亿美元,每股摊薄收益4.90美元,同比增长67%。

股东回报方面,英伟达在2026财年通过股票回购和现金股息共计返还411亿美元,其中第四财季返还41亿美元。截至该季度末,英伟达仍有585亿美元股票回购授权余额,并宣布将于2026年4月1日向股东派发每股0.01美元的季度现金股息。

第四财季经营活动现金流362亿美元,远高于去年同期的166亿美元和上季度的238亿美元。自由现金流接近350亿美元,较去年同期翻倍。

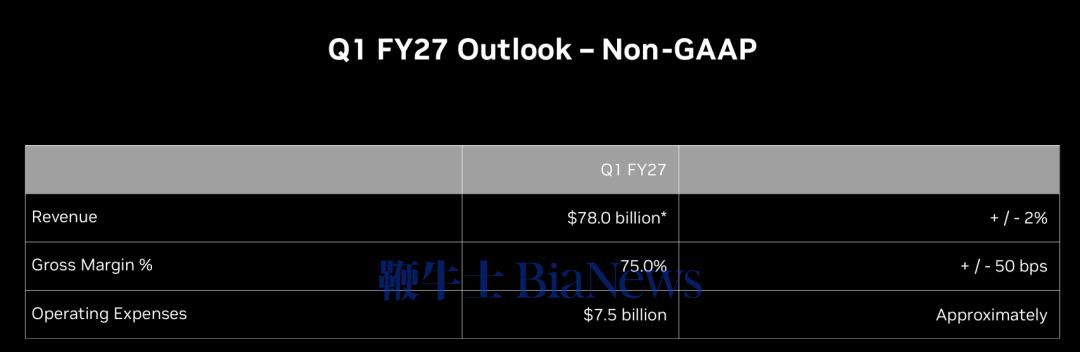

英伟达预计,2027财年第一财季营收为780亿美元,高于分析师普遍预期的726亿美元。

英伟达股价25日报收于195.56美元,涨幅为1.41%。受财报提振,该股在盘后交易中一度上涨约3%。2026年以来,该公司股价累计上涨约5%,而同期纳斯达克指数下跌0.4%。

01

数据中心营收“一骑绝尘”

英伟达第四财季73%的营收同比增速,较上一财季的53%进一步提升。净利润94%的同比增幅也高于前季度的84%,显示出其盈利能力仍在增强。

毛利率表现稳健,英伟达CFO科莱特·克雷斯(Colette Kress)在分析师电话会议中解释称,毛利率同比提升主要由于存货准备金减少,环比提升则得益于Blackwell芯片持续爬坡、产品组合优化及成本结构改善。

各业务板块中,数据中心业务表现最为突出。

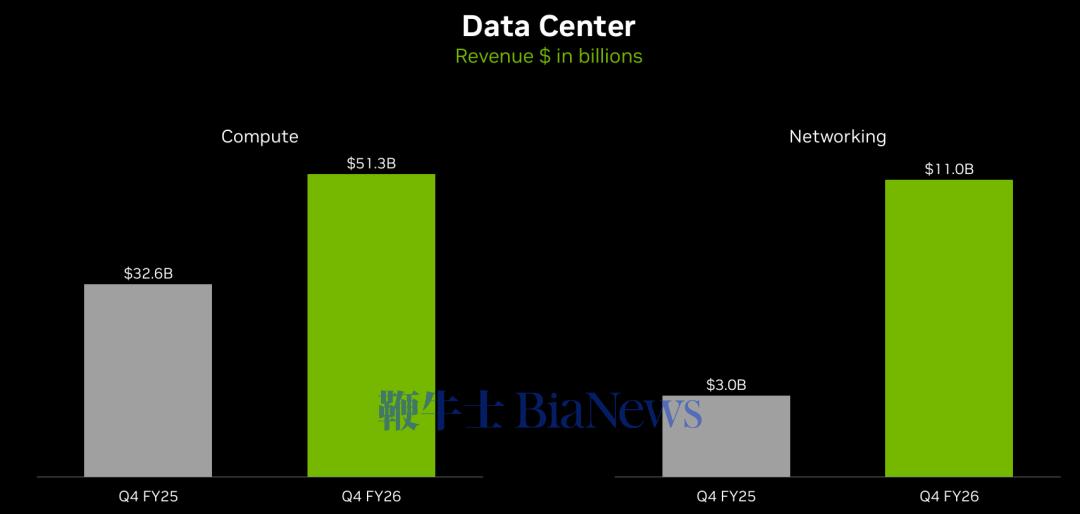

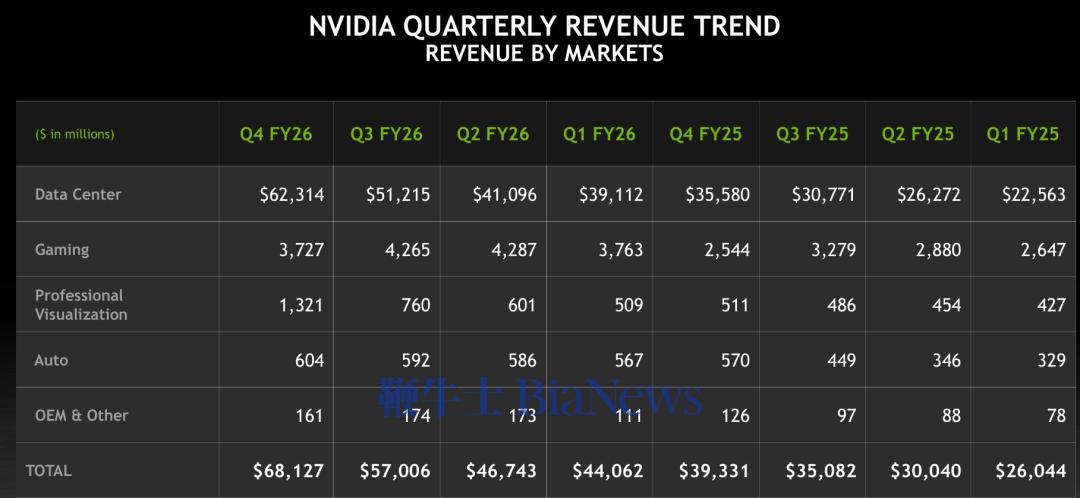

第四财季,数据中心业务收入623亿美元,同比增长75%,环比增长22%,占公司总营收比重超过91%。超大规模云服务提供商仍为最大客户类别,贡献略高于50%的数据中心收入,同时其他类型客户的收入增速更快,收入结构持续多元化。

网络业务第四财季收入110亿美元,同比增长263%,环比增长34%。增长动力来自面向GB200和GB300系统的NVLink计算架构持续应用,以及以太网和InfiniBand平台的发展。这部分业务主要用于连接AI服务器集群,反映出客户对大规模算力部署的需求。

游戏业务方面,第四财季收入37亿美元,同比增长47%,主要受Blackwell芯片需求驱动。但由于假日季过后渠道库存自然调整,该业务收入环比下降13%。英伟达预计供应限制将成为2027财年第一财季及以后游戏业务的阻力。

专业可视化业务第四财季收入13亿美元,同比增长159%,环比增长74%,同样受益于Blackwell芯片需求。汽车业务收入6.04亿美元,同比增长6%,环比增长2%,主要受自动驾驶平台持续采用推动。

02

BlackweII芯片出货600万颗

Blackwell系列芯片的产能爬坡是本财季市场关注的重点之一。

英伟达财报显示,该产品线的生产和交付进展顺利,已成为游戏和专业可视化业务增长的重要驱动力。

下一代产品方面,英伟达在此次财报中披露了Rubin平台的相关规划。该平台包含六款新芯片,与Blackwell平台相比,可将推理token成本降低最高10倍。亚马逊云服务、谷歌云、微软Azure和甲骨文云基础设施将成为首批部署基于Vera Rubin的厂商。

英伟达在财报中确认,过去四个季度已出货600万颗Blackwell GPU。

CEO黄仁勋在去年10月曾表示,从Blackwell到即将推出的Rubin芯片,英伟达的GPU销售额预计将达到5000亿美元。

03

巨头资本支出维持高位

英伟达数据中心业务的增长与主要客户的资本支出计划高度相关。

Alphabet、微软、亚马逊、Meta四家超大规模云厂商近期公布的资本支出预期显示,2026年合计支出有望接近7000亿美元,较2025年增长60%以上,其中大部分投向数据中心和AI处理器。

Wedbush Securities分析师在最新发布的研报中表示:“我们对2026(自然)年度超大规模资本支出的预测已经超过先前预期。由于服务器和AI基础设施是未来支出的主要部分,AI投资的增长将在一定程度上超过整体资本支出趋势。”

不过,市场对AI投资回报周期的关注度正在上升。

Cantor Fitzgerald分析师在报告中指出,尽管对计算能力的需求“难以满足”,且英伟达业绩前景乐观,“但投资者的担忧依然存在,主要集中在超大规模资本支出是否见顶”。

黄仁勋在财报中重申其对AI投资逻辑的判断:“计算需求正呈指数级增长,AI智能体的转折点已经到来。我们的客户正竞相投资于AI计算,这些工厂正在为AI工业革命及其未来发展提供动力。”

04

英伟达的“不确定性因素”

随着AI相关投资持续扩大,市场对需求可持续性及潜在泡沫风险的讨论增多。

投资研究公司Visible Alpha的科技、媒体和电信研究主管梅利莎·奥托(Melissa Otto)表示:“毛利率可能是一个风险因素。问题将围绕第一财季及以后的毛利率情况。”

从供给端看,内存成本上升是影响毛利率的潜在变量。

受全球内存短缺影响,高带宽内存价格出现上涨。英伟达在财报中表示,该公司已锁定今年高带宽内存的配额,短期内存成本上升对利润率影响有限。

竞争格局方面,AMD计划在今年晚些时候推出新的旗舰AI服务器产品,并已与Meta等英伟达主要客户达成合作。谷歌则通过自研TPU芯片与Anthropic签约,后者将在Microsoft Azure上扩展其Claude模型,使用英伟达系统提供支持。据悉,谷歌还在与Meta洽谈芯片供应事宜。

为应对竞争,英伟达近期通过技术授权方式增强推理市场布局。该公司去年与AI芯片设计公司Groq达成协议,获得相关技术授权。英伟达披露,截至目前已为此支付130亿美元,剩余40亿美元将在一年内付清。

此外,英伟达近期与Meta签订协议,将向后者供应数百万颗Blackwell和Rubin GPU,具体金额未披露。

05

下个季度营收目标780亿美元

英伟达对2027财年第一季度给出如下指引:营收预计为780亿美元,上下浮动2%,这个数字高于分析师普遍预期的726亿美元。毛利率预计为75.0%,上下浮动50个基点。运营费用预计为77亿美元,其中包括19亿美元的股票补偿费用。

从第一财季开始,英伟达将把股票补偿费用纳入非GAAP财务指标,意味着非GAAP下的净利润、每股收益等都会受到影响。公司解释称,股票补偿是吸引和留住世界级人才的薪酬计划的基础组成部分。

税率方面,英伟达预计2027财年全年税率在17.0%至19.0%之间,该预测未考虑任何离散项目及税收环境的重大变化。

值得注意的是,英伟达在指引中明确表示,未计入来自中国大陆的任何数据中心计算收入。

此前,2025年12月,美国政府允许英伟达向部分中国大陆客户销售H200芯片,为潜在价值数百亿美元的市场打开通道。克雷斯在电话会议中披露,该公司已获得美国政府许可,可向中国大陆客户运送“少量”H200芯片,但尚未从中获得任何收入。

她补充道:“为了维持在AI计算领域的领导地位,美国必须让每个开发者都能参与,并成为包括中国大陆在内所有商业企业的首选平台。”

不过,美国商务部工业与安全局1月发布的正式规则对销售流程附加了条件,获批难度有所增加。(腾讯科技)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握