警告⚠️:本文只是记录卓哥的思考,必不可当作投资意见。

先说结论:按市值/non-gaap归母净利(TTM)算,2026年2月19日收盘是17倍,2022年10月盘中最低点是16倍。别看市值涨了1倍多,其涨幅9成要归因于业绩增长,估值拔高只占10%。

正文:

年初至今,腾讯已经跌了11%。

根据我跟内外资方的沟通,目前对腾讯的担忧主要集中在如下几点:

1.对腾讯自研大模型能力的质疑

2.2026年AI支出会影响利润增长

3.监管压力

投资者怀疑元宝是“金包银”

腾讯元宝不仅C端日活远低于豆包,而且基模能力也在被市场诟病。

混元2.0是腾讯AI团队重组之后的首个模型,管理层也透露后续模型迭代速度会加快。去年2月发的混元Turbo S在LMArena才排第7。一般来说,大模型版本更新之后首发一般都会(短暂)冲到至少前3。

腾讯能不能拿出SOTA级别的模型?Meta去年年中重组了AI团队,但到现在,还没有拿出顶级模型。1月的业绩会上,小扎上来就说“可能要让你们失望了,我们还无法给出关于模型方面的详细信息”。8个月了,Meta花的钱远比腾讯多,人才团队也绝不逊于腾讯,还是没搞出什么新意思。投资人凭什么相信腾讯短期内能搞出来?

AI支出开始影响2026年利润

过去3年,腾讯利润增速一直快于收入增速。主要原因是处于上一轮视频号投资周期的收获阶段。投资周期导致成本与收益错配:成本前置,收益后置。

根据腾讯CSO James Mitchell今年1月的交流,公司会加大AI投入,2026年利润与收入的增速差会缩小。目前腾讯、字节在AI人才招募上不惜血本(比阿里开的待遇都高 ),加上元宝10亿现金红包,腾讯已经进入新一轮投入周期。

),加上元宝10亿现金红包,腾讯已经进入新一轮投入周期。

这轮AI投资周期会远比短视频花得更多。AI人才显著更贵,GPU烧钱速度远快于CPU,而且还涉及多家大厂AI流量入口的争夺。

AI流量入口争夺战

元宝的10亿红包肯定是想复刻2015年微信支付的成功。但用红包拉动用户对使用元宝进行搜索、生图的场景培养,逻辑上比支付“间接”得多。2015年的红包会沉淀在微信钱包里面,可直接用于支付。(其实对当年拼多多的崛起也起到很大作用)

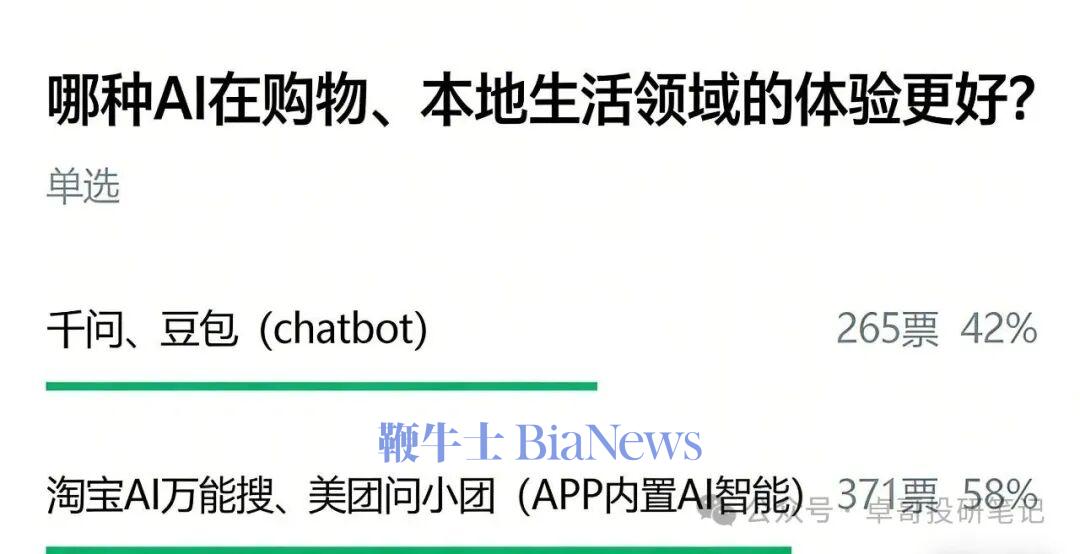

千问也有一样的问题。补贴可以打通用千问点外卖、订机票的用户心智。但体验是否有淘宝AI万能搜或者美团问小团好,需要持续观察。而且奶茶补贴怎么让用户养成用千问搜索、生图、生视频的习惯呢?这个作用也很“间接”。

数据:卓哥发起的投票

新一轮监管收紧周期

2月3日有个小道消息疯传,说对电信运营商的增值税调整也可能会用在游戏行业。导致腾讯大跌。官媒已经辟谣了。

但问题是,这么不靠谱的消息也能造成这么大的杀伤,本身就说明了一个问题:市场神经太紧绷了。

有两个猜测,一个是要创收,这个猜测是从去年的投流税和电商税开始的。第二个是要改规则,新一轮反垄断、监管收紧。

我觉得有点过度猜测了。欧美对“守门人”的调查与处罚远比我们严,几亿、几十亿欧元地罚,而且会直接插手企业商业模式(参考瑞士要求Booking佣金率下调25%)。不能说罚款就是创收。垄断其实有两面,一方面是效率原因导致某一利基市场就只能存在1-2家互联网平台。没有必要为了“去中心化”牺牲效率。但某些平台在“二选一”上做得确实太过分了。国家管得有理有据。

目前监管出台的政策并没有让我看到任何值得担心的地方。

腾讯现在的估值

先回到2022年10月25日。当日腾讯股价跌破200港币,按盘中最低价198.6港币算,腾讯彼时市值约合人民币1.78万亿元。

2022年9月,腾讯的non-gaap归母净利(12个月滚动,TTM)为1108亿元。

市值/non-gaap归母净利(TTM)=1.78万亿/1108亿=16倍

2025年2月19日,腾讯市值4.3万亿元。

截至2025年9月,腾讯的non-gaap归母净利(12个月滚动,TTM)为2502亿元。

市值/non-gaap归母净利(TTM)=4.3万亿/2502亿=17倍

换句话说,腾讯市值涨了139%,利润也涨了126%。市值增长的9成来自于利润增长带动,而非依赖估值提升。2022年那会儿我是经历过的,腾讯业绩可以说是几乎看不到希望:广告、游戏都是负增长,新游版号也停了。

2022年那会儿,视频号还没有跑出来。2025年4季度,视频号广告单季收入已破100亿元。而且加载率不足5%,还有一倍提升空间。

2022年对游戏的监管比现在严。腾讯这几年游戏业务增长主要依赖DNFm、三角洲行动等新游贡献。2022年那会儿,新游版号都停了。我敢说,没有新游版号,任何一家中国游戏公司都不可能靠存量游戏做到长期增长。

毛估估测算,2026年,在广告+游戏《细拆:腾讯游戏2026年再增长15%,很轻松》双引擎带动下,腾讯还能保持10%左右的业绩增长。2022年那会儿,业绩保持不下降都不错了。然鹅,现在估值跟那会儿差不多。(转载自:卓哥投研日记)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握