外卖刚熬过“至暗时刻”,美团又陷入被抖音“偷家”的危机中。

在其激战外卖期间,抖音发力到店业务,摆脱了“种草10个用户只有1个人下单”的尴尬,实现了“超50%生活服务GMV来自用户搜索下单”的飞跃。①

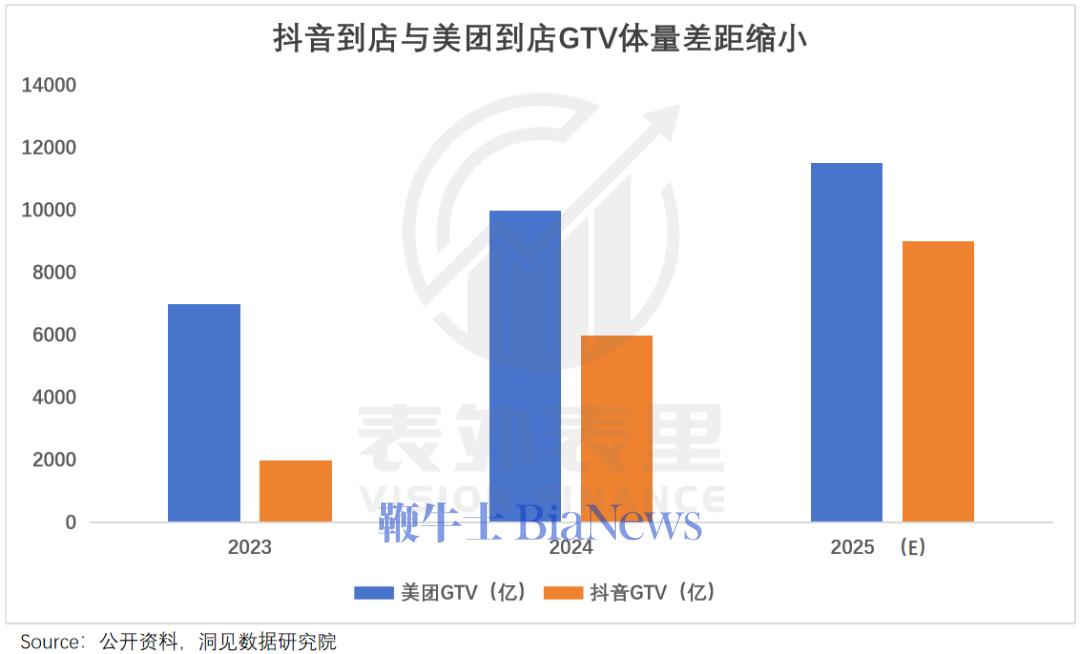

心智一旦养成,赶超美团便真的只差“一步之遥”:据高盛等机构估算,今年前10个月抖音生活服务增速越60%,全年GTV预计超过8000亿元,逼近美团万亿GTV的规模。

一时间,市场风声四起,纷纷担忧美团“现金奶牛”被掀翻,最肥美的一块“自留地”,再次沦为难耕的“苦生意”。

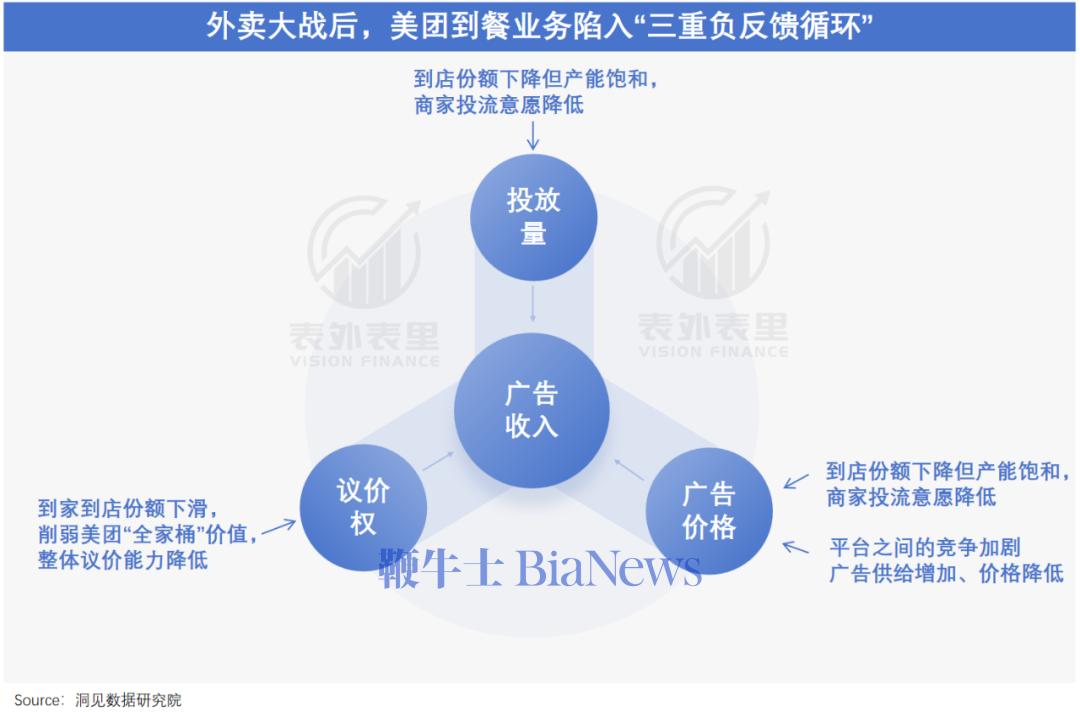

但这份担忧,可能瞄错了方向——危机并不是由抖音“变阵”产生的,而是美团阶段性“掉入”了外卖大战带来的“三重负反馈循环”里。

凭借差异化的策略,抖音开辟新兴市场,与美团划地而治。真正令美团阵痛的,是被迫卷入外卖大战,使其陷入了“份额丢失-广告降价-议价权降低”的“三重漩涡”。

抖音没有“偷袭”美团,只是重新分割战场

在外卖大战开打之际,大量台球“气运之子”的短视频,通过“犯错”走红出圈。

这些总是空杆,却又能意外得分的球手,既让观众看了笑话,又精准击中了年轻人渴望打破成功学叙事的内心。一大批用户被吸引进球馆、买装备,带动台球品类销量热度上涨171%,晋升抖音上半年运动细分品类销量第一。

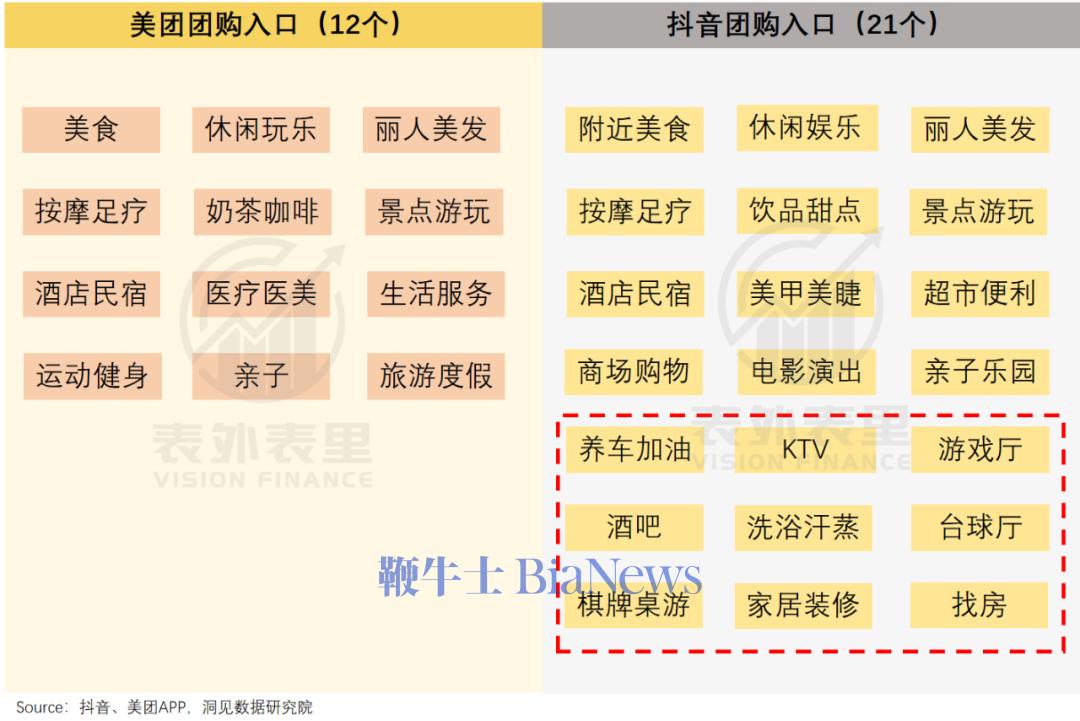

而这样爆发式增长的品类,在抖音至少还有9种。如下图,抖音比美团多出的75%团购一级入口,几乎都是差异化品类。

其中每一个品类,都可能对应十亿级的收入缺口。抖音公布了“养车加油”相关数据——截至去年底,生活服务经营门店610万个。按每月店均30单、客单价50元计算,该品类月成交额超过90亿元。

抖音正是这样挥着流量利刃,一块块切走细分市场的蛋糕。

这些赛道,美团也有涉足,只是并未深耕:以团购起家的平台,往往在用户有明确消费需求时才会被打开,至于需求何时爆发,平台难以主动把控。

有内容基因的抖音则不同,一段有趣的短视频,轻易就能点燃观众“我也要试试”的冲动,哪怕是非刚需消费的台球,都能捧成热门。此时平台适时送上购买链条,交易便水到渠成。

说白了,美团是“人找服务”,靠商品陈列与用户评价吸引消费者;而抖音开创了“服务找人”的新模式,借算法将内容投喂给用户,让大家在娱乐时被不经意触发。前者擅长承接需求,后者擅长发掘需求。

不过,流量这个“杀手锏”,并非在所有战场都所向披靡。

去年初,刚把年支付GMV做到300多倍“爆炸增长”的抖音酒旅事业部,就突然传出可能被原地解散的消息。

人们这才发现,抖音虽然对酒旅市场野心勃勃,也取得了阶段性成果,但经不起细看。资料显示,平台上酒店民宿房价一旦超过800元,销量就变得非常差,酒旅商家订单核销率长期低于30%,达人直播间核销率甚至低至个位数。②

而久攻不下的原因,在于兴趣算法未能改写用户决策的逻辑——面对酒旅、餐饮消费,用户即使被短视频“种草”,仍会因“害怕踩坑”回到供应链稳定、积累了大量评价的携程、美团身边,尤其是在价格高、追求不出错的情况下。

只有在家居装修这类高单价、重体验的消费上,抖音的优势才得以凸显:既能直观看到效果、质感,也能听到专业讲解,比以图文为主的美团更沉浸。

也就是说,受内容和场景转化能力的限制,抖音擅长的生意,其实是低价尝鲜,以及高单价、强展示的“非标品”。那些高频、刚需、确定性强的“标品”消费,更适配美团等传统玩家。

意识到这点的抖音,从2024年开始“变阵”。原本以品类划分的本地生活部门,按地域重整,尽可能吸纳台球、游泳馆等更多泛行业商家入驻;同时,对服饰、美妆、医美等能实现“内容即转化”的品类(线下团购),给予免佣金等扶持。

重新聚焦后,抖音频频跑出“黑马”。据商务部数据,今年国庆期间,其服饰鞋帽、美妆个护两个品类的团购销售额,分别飙升了213%和204%。甚至有传言称,美容美发、医疗医美品类,抖音份额已超越美团。

可见,抖音的爆发增长,不是来自对美团餐饮酒旅等板块的夺食,而是抢走了新兴品类的未来想象空间。二者的竞争并非“零和博弈”,是基于“意图”和“兴趣”,重新划分本地生活的版图。

甚至站在美团角度,还有长远好处:商家为了稳定经营,不会把鸡蛋放在一个篮子里,抖音开发的增量红利,终究会外溢到美团身上。正如台球商家,入驻了抖音,在美团也不会缺席。

火爆的外卖,如何一步步挤压到店收入?

外卖抢夺堂食份额,表面上是高毛利与低毛利业务的“此消彼长”,实际上是美团到店餐饮“三重负反馈”的开端。

注:在到店业务这一“利润引擎”中,低利润、高规模的佣金收入是“压舱石”,高利润、高增长的广告营销收入才是“印钞机”,因此到餐广告收入是到店业务收入的核心影响因子。

商家购买到店广告服务的热情,是最先被浇灭的。

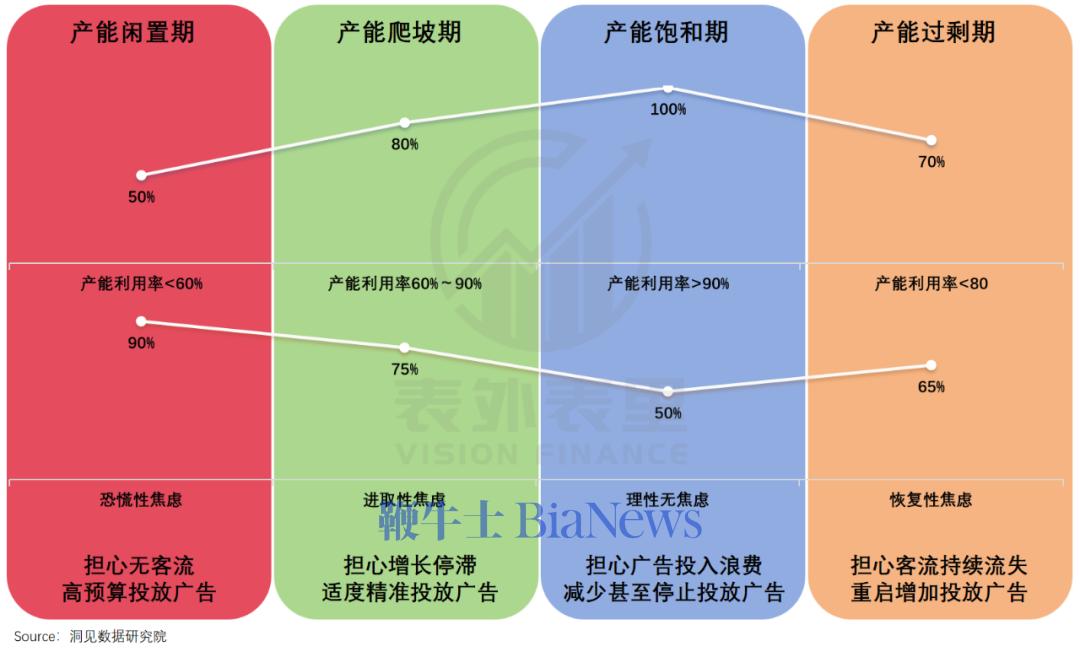

餐饮这门生意,也是一款“效率游戏”,商家从上座率、翻台率等产能指标里榨出收入。当利用率跌破50%“警戒线”,他们往往会陷入“恐慌性焦虑”。

毕竟门店餐桌没人,老板最多只是心疼;但厨子、waiter闲着,老板们则“心有不甘”。

而外卖大战,正好让所有人忙不过来。

大战期间,许多餐饮店堂食比例一再下降,几乎做成外卖店。可出餐速度、额度都有上限,应付了外卖,就腾不出手来接待堂食。叠加外卖补贴成本大半也压在了商家肩上,有时甚至要赔钱赚吆喝,商家再给到店投流的意愿会大大降低。

美团三季度交流会,就提到了商家态度的转变:到店收入增长放缓至低双位数,主要是堂食商家预算转向外卖补贴,导致广告收入增长放缓。

而广告投放量的下滑,会给平台广告价格带来压力。

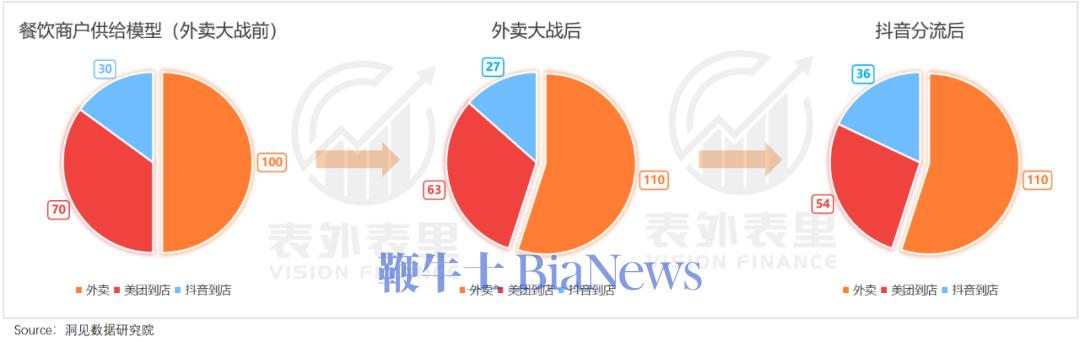

先来算一笔账:假设外卖大战前,餐饮总供给为200份,外卖和到店各100份,美团和抖音的到店份额大概在7:3(忽略其他平台),即前者70份,后者30份。

外卖大战后,外卖需求增加到110份,到店减少到90份,美团和抖音GMV份额占比为6:4,可得前者占54份,后者占36份。

按照这个模型,抛开宏观景气,仅外卖大战,就让美团痛失大约23%的到店餐饮份额。

数据来源备注:

①外卖大战前,美团抖音到店份额为7:3:截至2023年10月,美团在中国到店业务市场的占有率约为60%-70%,其中到餐业务市占率约65-70%。

②外卖大战后,美团抖音到店份额为6:4:目前到店行业,主要玩家是美团和抖音,按交易额GMV算,份额大约是美团60%,抖音30%多。

③外卖大战让商家外卖供给增加10份:据天财商龙餐饮研究院,今年4月-8月,店均外卖营业额同比增长超14%,按10%计算。

这不仅直接影响广告需求的数量,更让供需反转,曝光价格下滑。

过去美团手握流量入口、占据用户心智,即使营销工具性价比不那么高,商家仍为流量展示不断竞价。但如今,商家对美团依赖度不如从前,纷纷“劈腿”其他平台。

虎视眈眈的竞对们,也正铆着劲拉拢商家。抖音为了帮助小店商家增加店铺和商品曝光,已经投入价值超千万的补贴。

于是,美团也得给商家让利,接连推出“小店助力金计划”,向餐饮商家发放最高5万元大红包;又通过“堂食提振计划”以优惠券为线下门店导流,覆盖10万商户。

平台神仙打架,商家就集体享福,原来高昂的流量价格,现在可能大打折扣,甚至白嫖也不足为奇。

而广告价格走低,又会催动商家多平台经营,进一步影响美团到店产业链的“定价权叙事”。

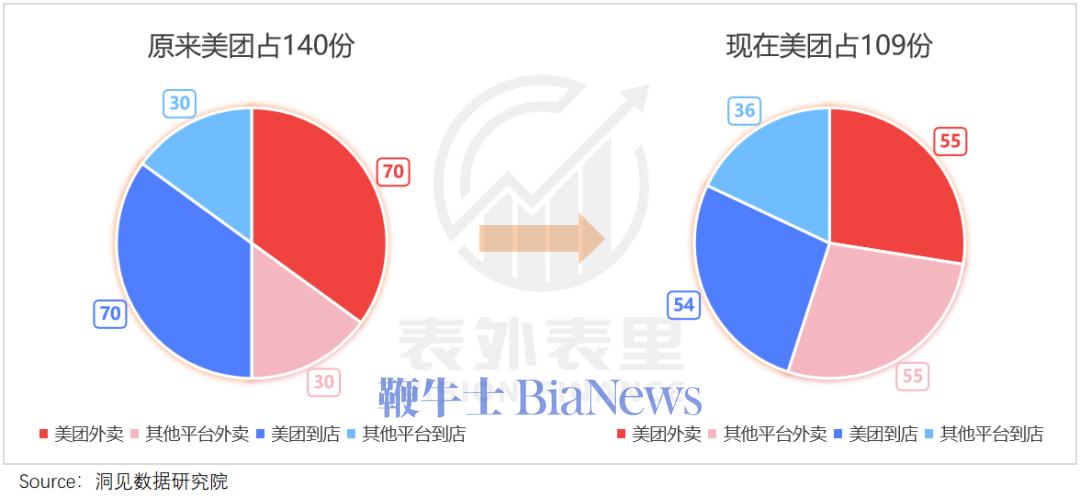

美团不止靠外卖为商家线上引流,还通过“外卖+到店+收银”的全覆盖,沉淀会员资料、客户数据、营销资源到后台。由于其在餐饮市场份额占比较大,商家往往选择与美团捆绑经营。

外卖大战后,美团到店因“泡沫外卖市场”出现暂时性下滑,在中国外卖市场订单量的占比也从70%下降至50%。从整体来看,其在餐饮市场的市占率下滑了15.5%。

如此一来,美团的“全家桶”价值遭到削弱,对商家的议价能力便大大降低——这一点,就写在其他平台商家生态的“喜报”里。

随着外卖大战硝烟渐散,美团外卖与到店业务彼此掣肘的“红色警报”已经消除,与抖音的竞争也驶入相对平稳阶段,最危险的时候似乎已经过去了。

但经此一役,竞争格局变得更加复杂,美团手里的牌面也发生了微妙的变化。

在新的战场里,如何重构规则、加固护城河,这是其未来必须面对的真实而残酷的挑战。(转载自表里表外)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握