12月15日,美股iRobot Corporation开盘暴跌69%,触发临时停牌。截至23:55,跌幅扩大至74%。

1997年,它将开辟的机器人技术送上火星,实现了人类对于火星的探索。其CEO的名字被镌刻在Sojourner Rover(火星漫游者)机器人上。

28年后的今天,它却无法为自己在地球上找到生存的现金流。

12月15日,随着破产重组方案(RSA)的尘埃落定,扫地机器人巨头、美国科技象征之一的iRobot正式破产,股票价值归零。将其洗下牌桌的,不是硅谷的竞争对手,而是其位于深圳的长期代工厂。

从市占率80%到11连亏

iRobot的故事始于1990年麻省理工学院人工智能实验室。三位创始人Rodney Brooks、Colin Angle和Helen Greiner立志创造“真正有用的机器人”。

早年,iRobot以军工与航天机器人技术闻名,曾为NASA“火星探路者”计划研发了Sojourner火星车的机械臂原型,并为美军提供排雷与侦察机器人。

2002年,其推出首款家用扫地机器人Roomba,开创消费级扫地机赛道,上市第一年销量达5万台,2005年突破200万台。

资本市场也给予了iRobot热烈回应。2005年iRobot登陆纳斯达克,开盘涨超20%。到2015年,其全球市占率超过60%,美国本土市场占有率高达80%以上,成为行业绝对领导者。

其辉煌的转折点,出现在2022年。当年公司营收同比下滑24%至11.83亿美元,净利润由盈转亏,净亏损达2.86亿美元。同年,亚马逊提出的17亿美元收购计划因欧盟反垄断审查失败而告吹,iRobot失去了扭转困局的关键机会。

此后其业绩持续恶化。2025年第三季度,其营收仅1.46亿美元,同比下滑25%;净利润-1770万美元,连续第11个季度亏损。

曾经的核心市场全线失守:欧洲、中东和非洲地区收入同比暴跌43%,美国本土下滑18%,就连长期稳定的日本市场也出现6%的降幅。2025年第三季度,曾在2015年占据全球60%市场份额的iRobot,全球市占率已跌至不足8%。

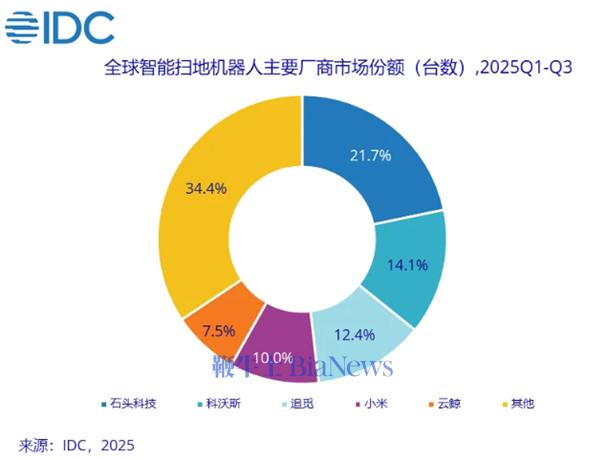

与iRobot直线坠落形成鲜明对比的是,它创造出的市场正在高速增长:2025年前三季度,全球智能扫地机器人出货量约1742万台,同比增长近19%。

极具戏剧性的是,将iRobot掀下牌桌的,并非硅谷巨头,而是中国厂商。IDC最新数据显示,2025年前三季度全球智能扫地机器人出货量达1742.4万台,同比增长18.7%。其中,石头科技、科沃斯、追觅、小米、云鲸五家中国厂商包揽全球出货量前五名。

数据显示,在欧洲市场,石头科技扫地机器人市占率攀升至42%,稳居第一;在东南亚市场,追觅科技同比增长率超过200%。在东非与欧洲这两个全球智能扫地机器人新兴的核心增长市场,中国厂商的份额仍在持续扩大。

为何掉队

数年前,就曾有清洁电器企业的相关负责人对媒体表示,包括扫地机器人、洗地机等在内的智能清洁电器行业,供应链和生产链都在中国,所以全球大部分产能在中国。

2019年开始,由于贸易摩擦,iRobot把部分供应链搬迁至马来西亚。它离中国的消费者也渐远。

中国本土扫地机器人企业同期迅速成长。在苏州,有科沃斯、追觅等企业,带动智能清洁电器技术不断创新;在广东省,有石头科技、云鲸智能等工厂,这里制造业和生产技术成熟,且出海更便利。

成熟供应链优势下,中国本土品牌迅速崛起。在日本市场,功能相似的产品,中国品牌的Ecovacs机型售价约295美元,而iRobot产品标价达399美元,导致后者用户大量流失。

成本之外,产品迭代速度也是中国厂商的杀手锏。当iRobot需要2-3年推出一款新品时,中国品牌已经可以实现6-8个月的迭代周期。

这导致iRobot不断掉队。在科沃斯、石头、追觅等中国厂商早在2018年就开始采用“激光雷达+AI避障”技术方案时,iRobot仍坚持其视觉导航路线。直到2023年,公司才推出首款采用类似技术的产品,而此时市场已发生根本性变化。

2021年,科沃斯推出N9+,定义了“全能基站”概念;2023年,追觅X20配备“仿生机械臂”,专门解决边角清扫难题。自动集尘、自动洗拖布、热风烘干、自动补水、全链路自清洁——这套组合拳让用户几乎可以数月不管机器。

“用户一旦习惯了更加便捷的全自动体验,就再也回不去了。”一位从事消费电子的跨境电商卖家表示。

技术功能的叠加,也使中国厂商的产品从简单代工转向“更高配置、更高价格”的市场突破。数据显示,国内iRobot产品均价约2190元,而科沃斯、石头等品牌的主力机型价格区间为3700-4500元。

iRobot在其风险披露文件中也坦言,竞争对手的“吸拖一体”和“多功能基站”不仅抢占了市场份额,而且还能以更高价格销售。

深圳速度击败波士顿节奏

“智能清洁机器人的权力重心,已经从波士顿转移到了深圳。”行业分析师在最新报告中写道。

中国品牌快速崛起的背后,是深圳及珠三角地区完善的机器人产业链支持。

截至2024年底,深圳机器人相关企业数量超7.4万家,产业链总产值突破2000亿元,规模位居全国首位。在深圳,头部人形机器人企业国产化率超90%,产业链、供应链本地化率突破60%。企业可实现“上午设计、下午打样、次日量产”的极高效率。

杉川机器人本身正是这一供应链体系的代表。成立于2016年的杉川,最初也仅为iRobot的代工厂。而后,其代工规模日渐庞大,合作品牌也包括了小米、海尔等。到2025年,杉川已是iRobot唯一的合同制造商。

如今,其年产能超过850万台扫地机器人,历史累计交付超2000万台。业内流传着一种说法:全球高端扫地机器人市场里,每十台就有三台来自深圳杉川。

在iRobot向美国SEC提交的文件显示,公司负债累计高达3.5亿美元(约合人民币24.72亿元),其中对深圳杉川的逾期制造款已达9090万美元。而iRobot账面现金仅剩2480万美元,仅够支付逾期债务的27%。

为免债务人即刻破产,杉川机器人已通过子公司Santrum,从原债权人凯雷集团手中收购iRobot约1.906亿美元债务,从而从“代工厂”角色转变为“主要债权人”。

在接手债权后,杉川同意将债务豁免期延长至2026年1月15日,但要求iRobot提供经审计财报并保持核心资产水平,否则有权启动资产扣押程序。

然而,iRobot自身已经回天乏力,其在此前公告中坦言,正在推进的战略评估“不大可能在破产程序之外达成任何交易”。

随着12月15日破产重组方案(RSA)的尘埃落定,iRobot的股票价值正式归零。杉川表示,重组后iRobot将继续运营,品牌、产品支持都会保留。

或许被深圳代工厂“反向接手”后,iRobot会迎来新生。(转载自21世纪经济报道)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握