过去几个月,因为咨询的缘故,我和不少企业客户聊过他们的 AI 项目。一个明显的变化是:大家已经不再问“我该用哪个大模型”,而是问“能不能提供端到端的能力”,“数据隐私怎么保证”,“能不能实现从基座模型到 Agent 到 API 到业务场景的全栈建设”……

AI 的热度没降,但问题变了。以前大家只知道调接口,做自己的 Agent,如今他们在问,哪种云具备 AI 全栈能力,我就用哪家。

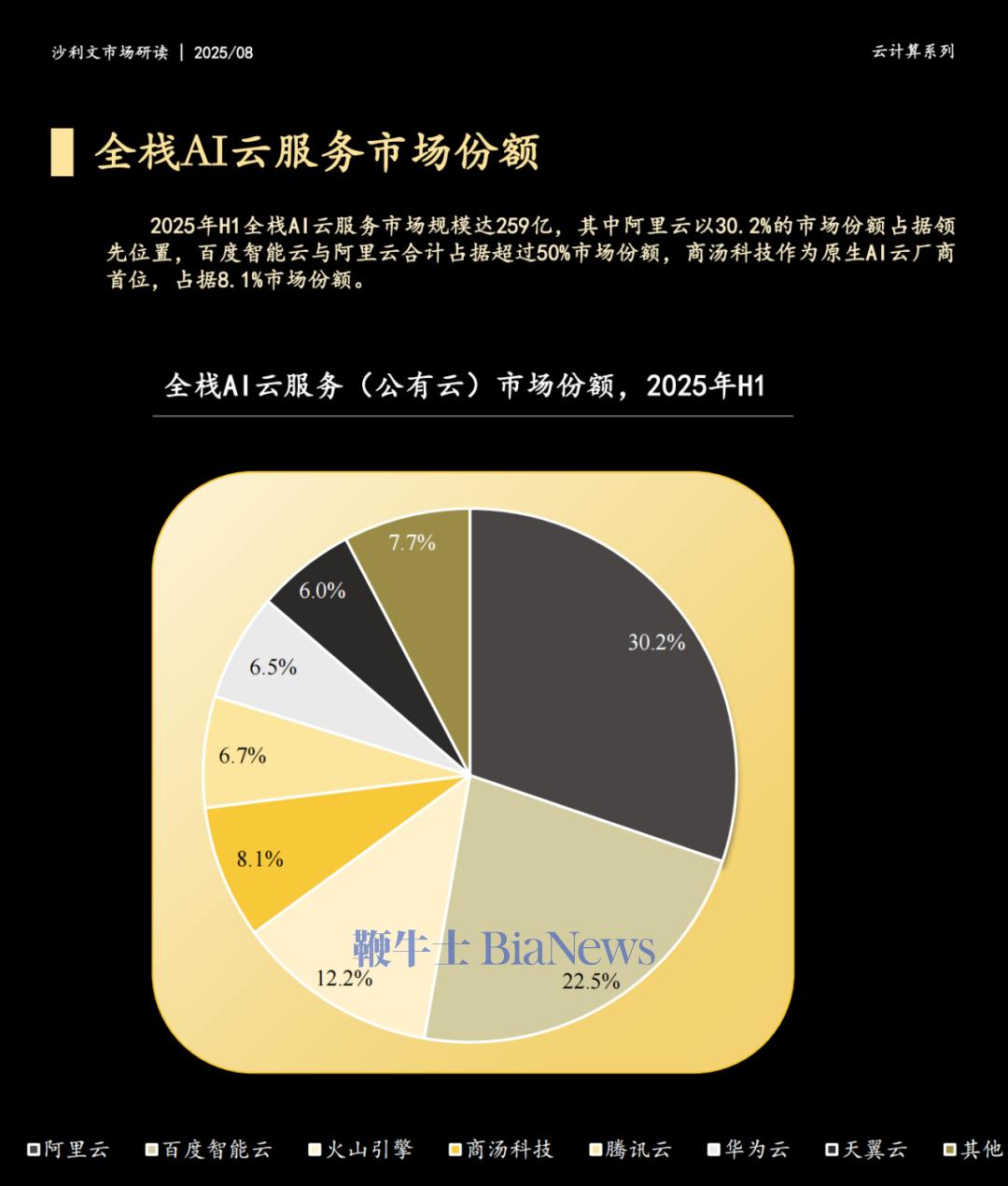

前两天看了沙利文发布的《中国全栈 AI 云服务(公有云)市场报告 2025H1》,这种直觉被数据印证了。

报告显示,2025 年上半年,中国一站式 AI 云市场规模达到 259 亿元,阿里云占了 30.2%,百度智能云占 22.5%,两家合计超过一半。

那一刻我想明白了,苹果为什么在中国区选择百度和阿里作为 AI 合作伙伴——这背后,其实是全栈能力的胜出。

过去两年,AI 云成了巨头们的必争之地,有人做 API,有人做模型,有人主打 toB 产品,还有人拼算力价格。但随着全球竞争格局的确立,越往后大家越清楚:要让 AI 真正落地,必须掌握从芯片到模型再到应用的整条链路。

催生这种变化的显然是市场需求。

最早企业用户只是把 AI 当作一个“API 工具箱”,挑一个模型接入到产品里,增加一个对话框,一个漂亮的 AI 工程就实现了。但从今年开始,AI 工具开始逐步嵌入企业的各个业务场景,一个任务可能要在多个模型间切换,Vibe Coding、生成图文视频、自动化业务场景,都需要更加精细化的 AI 能力。精度、时延、成本的权衡每天都在发生。

在我参与的一个项目中,企业客户明确要求供应商提供端到端的 SLA,不仅要结果准确,还得确保“任务能在几分钟内可靠完成”。这推动了 AI 云厂商从关注模型性能,转向建设真正的“全栈能力”——既要保证模型质量,又要对交付结果负责。

“只有全栈,才是真正的 AI 云。”这是沙利文报告的主题,也越来越像我身边企业客户的共识。

阿里和百度在这方面的投入几乎是“长跑型选手”。阿里云栖大会上,阿里宣布未来三年将投入 3800 亿元建设云和 AI 基础设施;百度则更像一家“技术信仰公司”,从 2013 年成立深度学习研究院开始,就在走“从 AI 出发重构云服务”的路。十年来累计研发投入超过 1800 亿元,每年研发支出占营收的 20% 以上。

这在如今资本趋冷的环境里,显得有点“不合时宜”,但也正是这种长期主义,让两家在第二幕的全栈 AI 云的竞争中显得更笃定。

百度智能云的底层是自研的昆仑芯和百舸计算平台,今年已经点亮国内首个自研万卡集群,可以同时训练多个千亿参数模型。算力之上是千帆大模型平台,集成 150+ 模型,包括文心系列和主流第三方模型;再往上,就是行业应用,从数字员工、智能客服到制造、金融、教育的行业智能体。

这套“云智一体”策略的好处是,AI 不再是贴在云上的插件,而是系统的一部分。算力反哺模型,模型驱动应用,应用又反过来促进基础设施升级。

阿里云的逻辑也类似:通过通义大模型与阿里云的融合,形成面向企业级的完整闭环。

在我的产品团队里,也能感受到同样的转变。以前我们接入 AI 模型时,最担心的是接口调用和性能问题;现在要考虑的更多是“算力在哪儿”“服务能否弹性扩展”“能不能混合部署”。

AI 已经从工具变成基础设施,覆盖了算力、框架、模型、工具、应用的完整链路。

沙利文报告的数据也印证了这种趋势。

2025 年上半年,百度的 AI 新业务收入达到 194 亿元,同比增长 36%,增速行业第一;阿里云同期收入 635 亿元,增速 22%。

前阵子参加百度的一个线下会,百度同学给了我好几个案例,看起来企业真正开始为全栈 AI 云买单了。

在金融行业,百度智能云帮助招商银行点亮国产芯片集群;

制造业中,中国钢研借助百度实现了秒级检测、50% 产线提效;

教育领域,好未来通过算力调度让资源利用率提升 10%;

智联招聘用千帆平台搭建了 7×24 小时 AI 招聘助手,能自动与求职者沟通、推进流程。

这些场景证明,AI 云的价值不再停留在模型层,而是进入了业务层。

苹果之所以在中国选择了百度和阿里,也正说明了这一点。

据彭博社记者马克·古尔曼报道,苹果在中国的 AI 合作伙伴只有两家:百度提供核心模型支持,阿里负责端侧优化——这就像苹果在中国的两条 AI 动脉。

十年前押注人工智能,那时候没人能预料到,这场漫长的投入会在云端迎来回报。

今天,当 AI 的能力开始在云上涌现,AI 云正变成新的基础设施——像电、水、网络一样,稳定、普惠、持续演进。

我越来越相信,AI 的未来不是跑在某个模型上,而是跑在这些“能跑得通的云”上。

阿里和百度,它们既竞争,也共生,共同为智能时代的“第二幕”铺路。(转载自MacTalk)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握