鞭牛士报道,10月8日消息,统计数据显示,OpenAI 的 ChatGPT 统治了9月全球下载量,而字节跳动的 TikTok 继续保持着最高的收入。它们共同定义了人们上个月最渴望的东西:创造力、速度和连接。

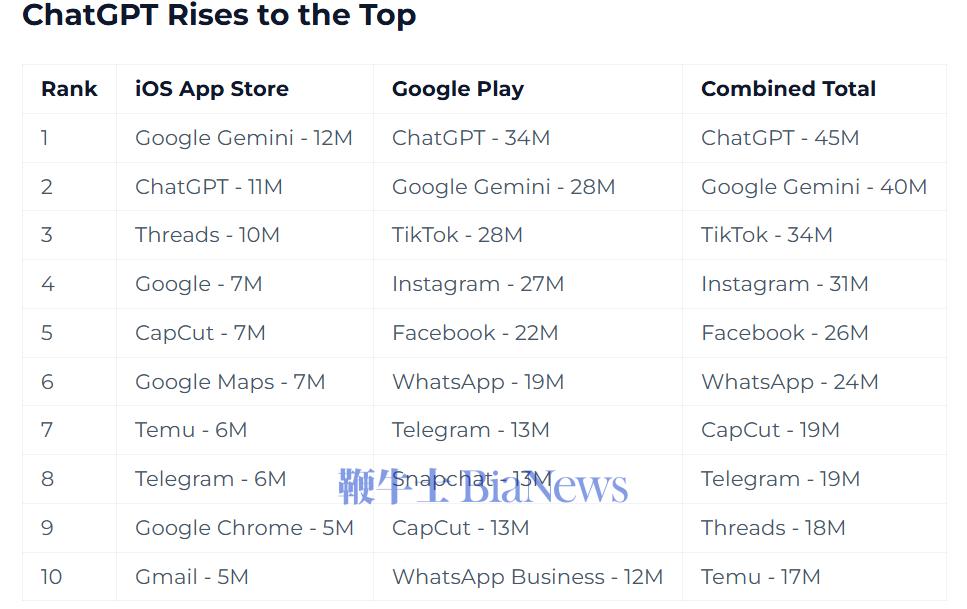

Appfigures数据显示,ChatGPT 9 月份全球新增安装量约为 4500 万次。这一数字较 8 月份略有下降,但仍远超两家商店的其他所有应用。

近年来,很少有产品能像 ChatGPT 一样,在各个市场中如此快速且均衡地扩张。这种增长也暗示着一个更大的问题:人工智能不再只是新鲜事物,而是我们日常生活的一部分。

紧随其后的是谷歌的 Gemini,安装量达到 4000 万次,其中大部分来自 Android 用户。它的崛起可谓突如其来。

8 月份,Gemini 的下载量才刚刚达到 900 万次。而如今,仅一个月时间,它的下载量就翻了好几倍。这种激增的部分原因可能在于人们对其新的生成功能的好奇。另一部分原因则可能在于谷歌决定将 Gemini 与其搜索和生产力工具更紧密地融合在一起。

TikTok 以 3400 万次下载量位居第三。考虑到它在多个国家/地区多年来已接近饱和,这一成绩可谓不小。Instagram 和 Facebook 紧随其后,但下载量均有所下滑。Meta 旗下的应用组合(Instagram、Facebook 和 WhatsApp)很长时间以来首次未能占据前五名。仅凭这一点就足以说明人们的注意力正在发生转移。

TikTok 的视频编辑器 CapCut 排名第七。其下载量略有下降,可能是因为学生和年轻创作者在学校复课后空闲时间减少。Telegram 和 Snapchat 保持稳定,都拥有忠实的用户群。Temu 排名下降四位,跌幅约 23%,最终位列榜单末尾,分析师认为这与广告支出减少和贸易环境收紧有关。

总体而言,下载量最高的十款应用的总安装量约为2.73亿次。这与8月份的数据大致相同,但整体情况却有所不同……越来越多的用户正在探索创造工具,而不仅仅是消费工具。

在收入方面,TikTok 保持了王者地位。

9 月份,扣除商店费用后,该应用的收入约为 3.15 亿美元,尽管环比下降了 6%。TikTok 与下一个竞争对手之间的差距仍然很大,几乎没有人认为这种情况会很快改变。

ChatGPT 紧随其后,预计净收入为 1.74 亿美元。这一数字略高于 8 月份,表明对高级 AI 服务的需求并未减弱。稳步增长也表明,随着 OpenAI 进一步推进 GPT-5 和企业级功能,其能够持续吸引用户的兴趣。

YouTube、Tinder 和 Disney+ 占据了前五名的其余位置。随着人们重返工作和学习,这三家公司的营收均有所下滑,这是 9 月份的典型趋势。不过,对于一个发展较为缓慢的月份来说,它们的总营收依然保持稳健。CapCut 的营收也小幅上升,总收入约为 9400 万美元。它正悄然成为 TikTok 产品系列中一个可靠的盈利点。

流媒体行业喜忧参半。HBO Max 和 Disney+ 的收入均出现下滑,而 Peacock 则小幅增长。优秀的节目制作使其以约 6600 万美元的收入稳居第九位。对于内容平台而言,这证明即使市场倾向于订阅和 AI 工具,节目和剧集仍然是收入增长的主要动力。

总计而言,扣除费用后,收入最高的十家公司总收入约为13亿美元。这几乎与8月份的总收入持平……这表明,即使用户的注意力转移到其他地方,移动支出仍保持强劲。

好奇心与习惯之间的市场分裂

综合这两张图表,我们可以清楚地看到,移动经济如今被两种本能所分割。一种是好奇心,人们会尝试 ChatGPT 和 Gemini 等新的人工智能工具,看看它们能带来什么。另一种是习惯……观众会回到 TikTok 或 Disney+ 等平台寻求娱乐和社群互动。

这两个领域之间的重叠正在逐渐加深。人工智能应用正在学习如何像社交网络一样吸引用户,而娱乐应用则在融入更智能的算法,以留住用户。这或许就是下一波增长的起点。

随着年底的临近,这些类别之间的竞争愈演愈烈。人工智能或许能带来更多下载量,但娱乐仍然能带来更大的收入。问题在于这种平衡能持续多久。到12月,我们或许能看到好奇心最终能否战胜习惯,或者说,观看(而非聊天)是否仍是手机屏幕的主宰。(鞭牛士编译)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握