2025年8月29日,霸王茶姬(纳斯达克股票代码:CHA)发布截至2025年6月30日的第二季度未经审计财务报告。

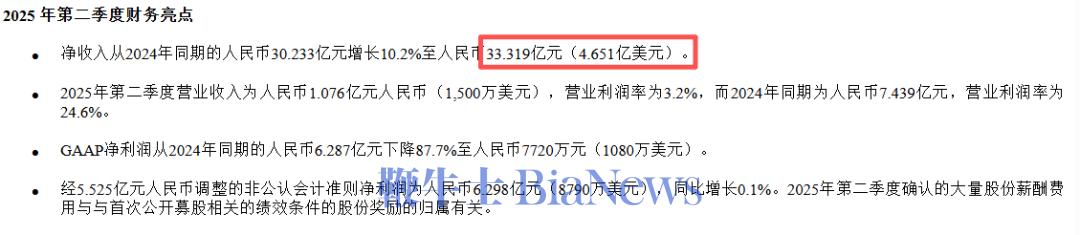

二季度总GMV达81.031亿元,同比增长15.5%。二季度净收入33.319亿元,同比增长10.2%;调整后净利润为6.298亿元,对应的调整后净利率为18.9%。

▲2025年Q2霸王茶姬财报

财报显示,二季度实现GAAP净利润7720万元,较2024年同期的6.287亿元大幅下降87.7%,净利润率从2024年Q2的20.8%骤降至2.3%,盈利能力近乎“腰斩再腰斩”。

从GAAP净利润同比暴跌87.7%到同店GMV连续多季度负增长,从管理费用激增301%到会员活跃度不足20%,以此证明“重规模、轻效益”的茶饮企业发展模式的不可持续性。

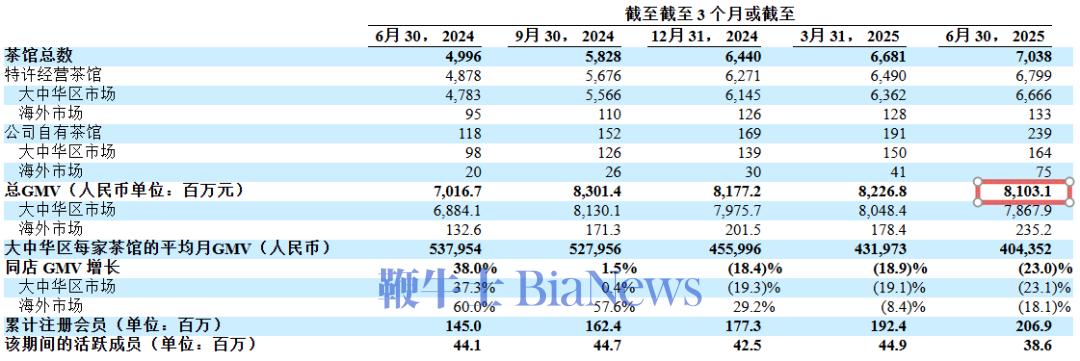

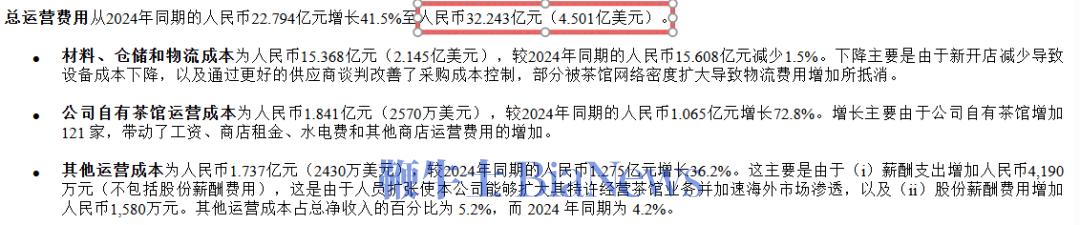

财报虽以“门店扩张”“会员增长”为运营亮点,但深入核心财务数据可见,霸王茶姬在2025年Q2面临盈利能力大幅弱化、营收增长与规模扩张脱节的双重压力,关键指标的恶化程度远超市场预期。 为淡化盈利颓势,财报着重强调“非GAAP净利润”指标,扣除5.525亿元股份支付费用后,非GAAP净利润为6.298亿元,同比微增0.1%。但这一“美化后”的数据存在明显误导性,根据财报“关键定义”,非GAAP净利润仅剔除了股份支付费用,而该费用并非“一次性非经常性支出”。 财报明确提到“2025年Q2确认的大额股份支付费用与IPO业绩条件相关的股份奖励归属有关”,且在“非GAAP财务指标使用说明”中承认“股权激励过去是、未来仍将是公司薪酬战略的重要组成部分,也是未来费用的重要构成”。 事实上,股份支付费用将长期存在于成本结构中,而非GAAP口径下的“微增”,本质是通过剔除常态化成本掩盖真实盈利压力,无法反映品牌核心运营的健康度。 从财报披露的“累计数据”看,2025年上半年GAAP净利润为7.5455亿元,较2024年同期的12.2382亿元下降38.3%,即便剔除股份支付费用,上半年非GAAP净利润13.0708亿元,同比增速也仅为6.7%,远低于2024年同期的两位数增长,盈利增长动能持续衰减。 2025年Q2总净营收达33.319亿元,同比增长10.2%,看似实现“稳健增长”,但拆解营收结构可见,增长质量堪忧,且与门店扩张速度严重不匹配。 ▲2025年Q2霸王茶姬财报 从营收来源看,加盟门店贡献了90.7%的净营收二季度加盟门店净营收30.207亿元,同比增长6.1%;自营门店净营收3.112亿元,同比增长77.3%。表面上看,自营门店增速亮眼,但需注意两点,一是自营门店营收占比仅9.3%,对总营收的拉动作用有限;二是自营门店增速高源于基数低。 据了解,2024年Q2自营门店净营收仅1.755亿元,且2025年Q2自营门店数量从2024年同期的118家增至239家,门店数翻倍(增长102.5%),营收增速(77.3%)却低于门店增速,说明自营单店营收也在下滑。 2025年Q2加盟门店数量从2024年同期的4878家增至6799家,同比增长40.9%,但加盟营收仅增长6.1%,门店增速是营收增速的6.7倍。加盟单店营收的大幅下滑,“密集开店”导致的内部竞争加剧,新店分流老店客流,而品牌未能通过产品创新或客单价提升弥补客流损失,最终陷入“开店越多、单店越亏”的恶性循环。 同店GMV是衡量连锁品牌运营效率的核心指标,而霸王茶姬二季度财报在这一指标上的表现堪称“灾难”。 财报显示,2025年Q2大中华区同店GMV增长率为-23.1%,较2024年Q2的37.3%下滑60.4个百分点,且已连续四个季度负增长(2024Q30.4%、2024Q4-19.3%、2025Q1-19.1%),下滑幅度持续扩大。 海外市场同店GMV表现同样糟糕,2025年Q2增长率为-18.1%,较2024年Q2的60%下滑78.1个百分点,曾经的“增长引擎”已沦为“拖后腿”的板块。 同店GMV下滑直接体现在单店产出上。2025年Q2大中华区门店月均GMV为404352元,较2024年Q2的537954元下降24.8%,较2024年Q4的455996元下降11.3%,单店运营效率持续触底。 即便从总GMV看,2025年Q2总GMV为81.031亿元,同比增长15.5%,但这一增长完全依赖门店数量扩张,2025年Q2门店总数同比增长40.9%,GMV增速低于门店增速25.4个百分点,若剔除新店贡献,老店GMV实际呈负增长,与同店GMV数据相互印证。 2025年Q2总GMV为81.031亿元,总净营收为33.319亿元,GMV是营收的2.43倍,差额达47.712亿元。 财报在“关键定义”中解释,GMV包含“消费者通过移动小程序支付的配送费”,但不包含“第三方在线外卖平台的配送费”,且营收中加盟门店收入主要为“加盟费及产品供应收入”,与GMV的统计口径存在差异。但财报未在核心业绩段落明确说明这一差额的具体构成,导致投资者难以通过GMV判断真实的销售规模与盈利空间,信息透明度严重不足。

02

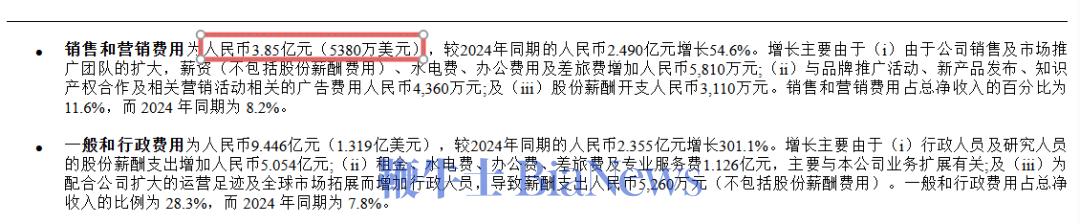

霸王茶姬在二季度延续了“高速扩张”的战略,全球门店总数从2024年Q2的4996家增至7038家,同比增长40.9%,但扩张背后隐藏着“重数量、轻质量”“重加盟、轻自营”“重国内、轻海外”的三重矛盾,规模泡沫已逐渐破裂。 ▲2025年Q2霸王茶姬财报 财报数据显示,2025年Q2加盟门店数量达6799家,占总门店数的96.6%,自营门店仅239家,占比3.4%。这种“极端依赖加盟”的模式,虽能快速扩大规模,但也导致品牌对终端的管控能力严重失控。 其中,大中华区加盟门店6666家,占加盟总门店的98.0%,海外加盟门店仅133家,占比2.0%。国内市场的“过度饱和”已成为加盟单店营收下滑的核心原因。 以大中华区为例,2024年Q2加盟门店4783家,2025年Q2增至6666家,一年间新增1883家,平均每天新增5.2家,密集的门店布局导致“邻里店”之间的竞争白热化,尤其在一二线城市,部分商圈甚至出现“百米三店”的情况,客流被严重分流。而品牌未能针对不同区域调整加盟策略(如三四线城市的市场培育、一二线城市的门店优化),反而持续通过加盟模式“跑马圈地”,进一步加剧了单店效率的下滑。 此外,2025年Q2海外门店总数为208家(加盟133家+自营75家),较2024年Q2的115家(加盟95家+自营20家)同比增长80.9%,扩张速度看似迅猛,但实际贡献有限。2025年Q2海外市场GMV仅2.352亿元,占总GMV的2.9%,同比增长77.4%,但绝对值仍处于较低水平;且海外同店GMV增长率为-18.1%,说明海外新店同样面临“开张即亏损”的困境。 财报提到,公司在Q2“通过任命北美首席商务官EmilyChang和首席发展官AaronHarris强化海外扩张能力”,但未披露海外市场的具体战略规划(如目标市场、产品适配、供应链建设等),高管任命更像是“战略作秀”,未能转化为实际的经营业绩。 除此之外,财报未披露加盟门店的“闭店率”与“存活率”。通常而言,连锁品牌的健康扩张应同时披露“新增门店数”“闭店门店数”与“净增门店数”, 但霸王茶姬仅公布了“净增门店数”(2025年Q2净增2042家),未提及闭店数量。结合同店GMV持续负增长的数据推测,部分低效加盟门店可能已悄然闭店,而品牌通过“隐瞒闭店率”维持“高速扩张”的假象。 自营门店虽仅占3.4%的比例,但作为品牌“形象店”与“试验店”,其运营效率直接反映品牌的核心竞争力。2025年Q2自营门店数量从2024年Q2的118家增至239家,同比增长102.5%,营收从1.755亿元增至3.112亿元,同比增长77.3%,但营收增速低于门店增速25.2个百分点,规模效应完全未体现。 大中华区自营门店164家,海外自营门店75家,海外自营门店占比31.4%,远高于加盟门店的海外占比(2.0%),霸王茶姬试图通过自营模式打开海外市场。但海外自营门店的GMV贡献未单独披露,仅能从总海外GMV(2.352亿元)推测,其单店产出可能低于国内自营门店。 毕竟海外市场对茶饮的接受度、消费习惯与国内存在差异,而品牌未提及“产品本土化”策略,盲目复制国内自营模式,恐难实现盈利。 门店扩张必然依赖供应链支撑,而霸王茶姬在供应链管理上的表现同样“失衡”。2025年Q2成本端唯一的“亮点”是“原材料、仓储及物流成本”同比下降1.5%,从2024年Q2的15.608亿元降至15.368亿元(US$2.145亿),但这一“下降”并非源于供应链效率的提升,而是短期因素的叠加。 财报解释,原材料成本下降“主要因新开门店数量减少导致设备成本降低,以及通过供应商谈判优化采购成本”,但同时承认“门店网络密度扩大带来的物流费用增加,部分抵消了上述成本下降的影响”。这意味着,若未来门店扩张速度恢复,设备成本与物流成本将同步上升,原材料成本的“下降”不可持续。 更关键的是,财报未披露核心原材料(如茶叶、鲜奶)的采购价格波动与库存周转情况。在大宗商品价格波动频繁的背景下,原材料成本的稳定性直接影响盈利预期,而这一关键信息的缺失,进一步增加了业绩的不确定性。 03 财报显示,二季度总运营费用达32.243亿元(US$4.501亿),同比增长41.5%,远超营收增速(10.2%),费用端的“暴增”成为拖累净利润的核心因素。更值得警惕的是,费用增长存在“结构异常”,尤其是一般及行政费用的激增,背后可能隐藏着盈余管理的操作。 ▲2025年Q2霸王茶姬财报 一般及行政费用达9.446亿元,同比增长301.1%,占总净营收的比例从2024年Q2的7.8%飙升至28.3%,成为费用端增长最快的项目。 财报将费用增长归因于三点,一是“行政及研发人员的股份支付费用增加5.054亿元”;二是“行政相关的租金、水电费、办公费、差旅费及专业服务费增加1.126亿元”;三是“行政人员薪资费用(不含股份支付)增加5260万元”。但这三点解释均存在疑问。 首先,股份支付费用的披露严重不足。财报仅提到“股份支付费用与IPO业绩条件相关的股份奖励归属有关”,但未披露激励对象(是高管、核心员工还是经销商)、业绩考核标准(如营收目标、门店数目标、净利润目标)、奖励归属时间与金额分摊方式。 根据会计准则,股份支付费用需基于“授予日公允价值”分摊至各期,而Chagee将大额股份支付费用集中在2025年Q2确认,可能存在“人为压低当期利润,为未来业绩释放预留空间”的盈余管理嫌疑——毕竟IPO后的锁定期内,通过一次性确认股权激励费用,可降低后续年度的成本压力,这种操作虽符合会计准则,但缺乏透明度,损害投资者利益。 其次,行政费用与业务扩张的匹配度存疑。财报称行政费用增长“与公司业务扩张相关”,但2025年Q2营收增速仅10.2%,而行政费用增速达301.1%,两者严重不匹配。以“专业服务费”为例,财报未说明费用用途(是法律咨询、审计服务还是战略咨询),若专业服务费与IPO相关,应归类为“一次性发行费用”,而非经常性行政费用;若与日常运营相关,则反映出行政效率的低下,规模扩张未带来管理效率的提升,反而导致费用失控。 最后,行政人员扩充缺乏合理性。财报提到“行政人员薪资增加5260万元,因人员扩充以匹配公司扩大的运营规模及全球市场布局”,但未披露行政人员数量变化(如从多少人增至多少人)、岗位设置(如是否新增海外管理岗位)及人均产出,若行政人员增速远超门店增速与营收增速,说明公司存在“人员冗余”,管理成本过高,长期将侵蚀盈利能力。 2025年Q2销售及营销费用达3.85亿元,同比增长54.6%,占总净营收的比例从2024年Q2的8.2%升至11.6%,费用投入持续加大,但未能转化为有效的用户增长与消费拉动。 ▲2025年Q2霸王茶姬财报 从费用构成看,增长主要来自三部分:一是“销售及市场团队扩张导致薪资、水电费、办公费及差旅费增加5810万元”;二是“品牌活动、新品上市、IP合作及相关营销活动的广告费用增加4360万元”;三是“股份支付费用增加3110万元”。但这些投入的效果并不理想: 一方面,会员增长与活跃度背离。2025年Q2累计注册会员达2.069亿,同比增长42.7%,但期内活跃会员仅3860万,同比下降12.5%(2024年Q2活跃会员4410万),会员活跃度从30.4%降至18.6%。这意味着,营销费用拉动的“新增会员”质量极低,多数为“一次性注册用户”,未形成复购,投入产出比严重失衡。财报未披露会员复购率、客单价变化及营销费用的具体投向(如线上广告、线下活动占比),无法判断营销策略的有效性。 另一方面,新品与IP合作未达预期。财报提到“广告费用增加与新品上市、IP合作相关”,但未披露新品的销售额占比、用户反馈及IP合作的具体效果(如联名产品的销量、品牌声量提升数据)。结合同店GMV持续负增长的数据推测,新品与IP合作未能有效拉动消费,反而可能因“定价过高”“口味不符合市场预期”导致用户流失,营销费用最终沦为“无效投入”。 其他运营成本达1.737亿元(US$2430万),同比增长36.2%,占总净营收的比例从2024年Q2的4.2%升至5.2%,增长主要来自“薪资费用增加4190万元”与“股份支付费用增加1580万元”。财报解释,薪资增长“因人员扩充以支持加盟门店业务规模化及海外市场渗透”,但如前所述,加盟门店业务规模化并未带来营收同步增长,海外市场渗透也未形成有效产出,人员扩充反而埋下“成本刚性上涨”的隐患,未来若业务增长不及预期,薪资费用的“刚性”将进一步挤压利润空间,导致盈利弹性下降。 04 霸王茶姬在财报中将“移动小程序注册会员达2.069亿”列为运营亮点,但深入数据可见,会员体系存在“增长虚胖”“活跃度低”“价值挖掘不足”三大问题,用户运营能力已成为品牌发展的短板。 二季度累计注册会员达2.069亿,较2024年Q2的1.45亿增长42.7%,看似“用户基础持续扩大”,但期内活跃会员仅3860万,较2024年Q2的4410万下降12.5%,会员活跃度从30.4%降至18.6%,创财报披露以来的新低。 ▲2025年Q2霸王茶姬财报 活跃度下滑的核心原因在于“拉新策略失衡”。财报未披露会员拉新的具体渠道(如线上广告、线下门店、第三方平台)与成本,但结合销售及营销费用激增54.6%的数据推测,品牌可能通过“低价优惠”“注册送礼”等方式大规模拉新,吸引了大量“薅羊毛”的短期用户,而非真正的目标客群。这些用户注册后仅消费一次便不再复购,导致“注册会员数”与“活跃会员数”呈现“反向走势”,用户基础的“水分”不断增加。 2025年Q2注册会员增长42.7%,而同店GMV下降23.1%,说明新增会员并未拉动老店销售,反而可能因“低价拉新”导致客单价下降,进一步侵蚀单店利润。 这种“以价换量”的拉新模式,短期内虽能提升会员数量,但长期将损害品牌的高端定位,导致用户结构下沉,与霸王茶姬“高端茶饮品牌”的定位严重不符。 财报仅披露“注册会员数”与“活跃会员数”,未提及会员复购率、客单价、消费频次等关键指标,无法判断用户的真实价值。财报对这些核心数据的“选择性沉默”。 此外,移动小程序作为会员运营的核心载体,财报仅提到“累计注册会员2.069亿”,未披露小程序的日活跃用户(DAU)、月活跃用户(MAU)、用户停留时长及转化率,无法判断小程序的运营效果。若小程序仅作为“会员注册工具”,而非“消费转化平台”,则会员体系的搭建将失去意义,无法形成“用户沉淀-复购转化-口碑传播”的闭环。 过去十年,新茶饮行业依托“加盟扩张+低价拉新”实现快速增长,但随着市场饱和、竞争加剧,这种模式已难以为继。 霸王茶姬门店数量增长40.9%,但同店GMV下降23.1%;注册会员增长42.7%,但活跃会员下降12.5%;非GAAP净利润微增0.1%,但GAAP净利润暴跌87.7%。这些矛盾的背后,是品牌“重规模、轻效益”“重短期、轻长期”的战略迷失。 对于霸王茶姬而言,若不能及时调整战略,解决盈利质量、运营效率与信息披露等核心问题,即便短期内维持规模扩张,长期也将面临盈利恶化、投资者信心流失的风险。而对于整个新茶饮行业,在存量竞争时代,唯有回归“产品为王、效率为本、用户为核心”的本质,才能实现可持续发展。(转载自号外工作室)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握