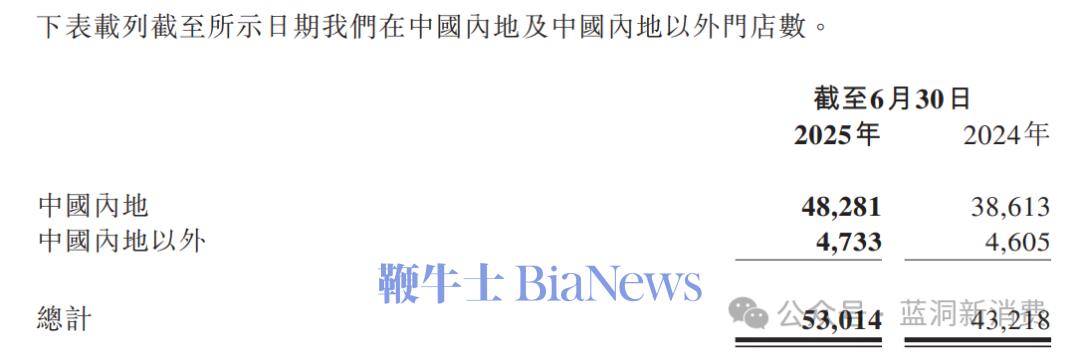

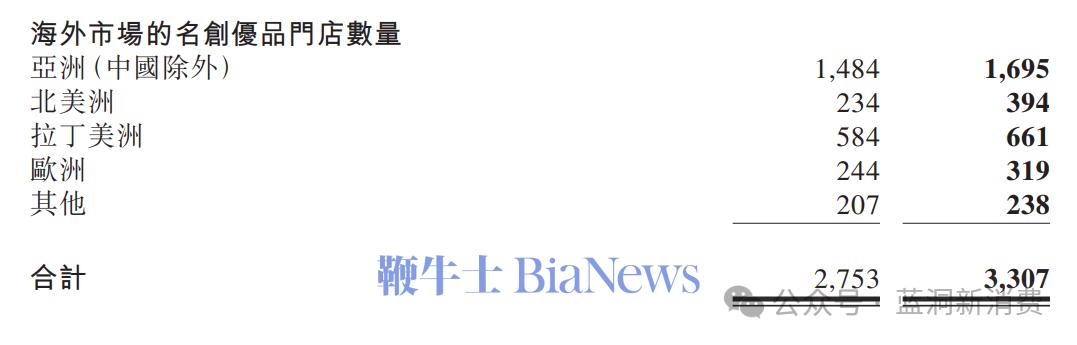

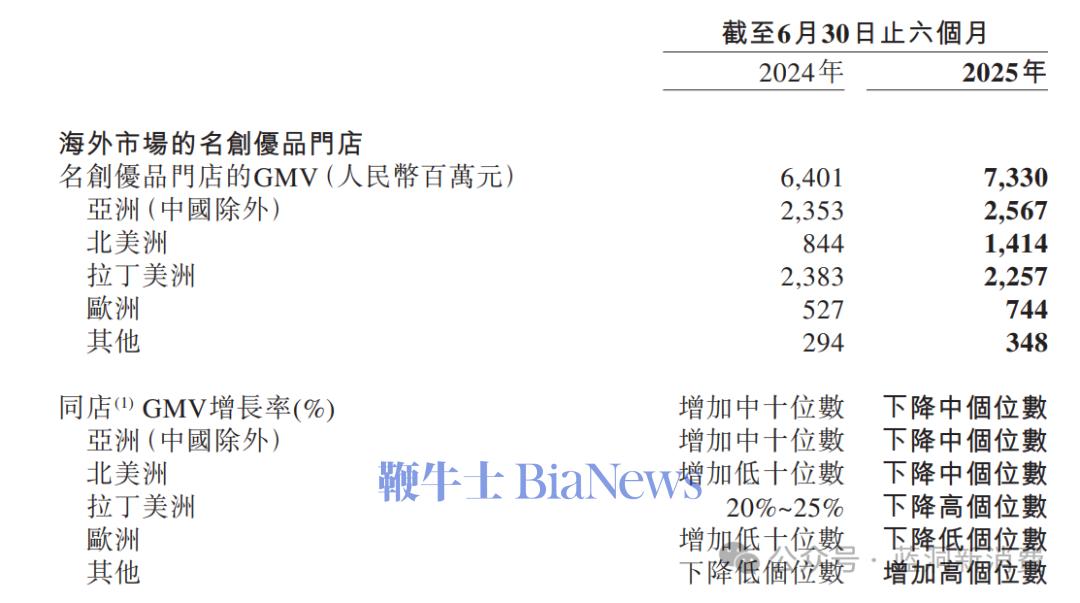

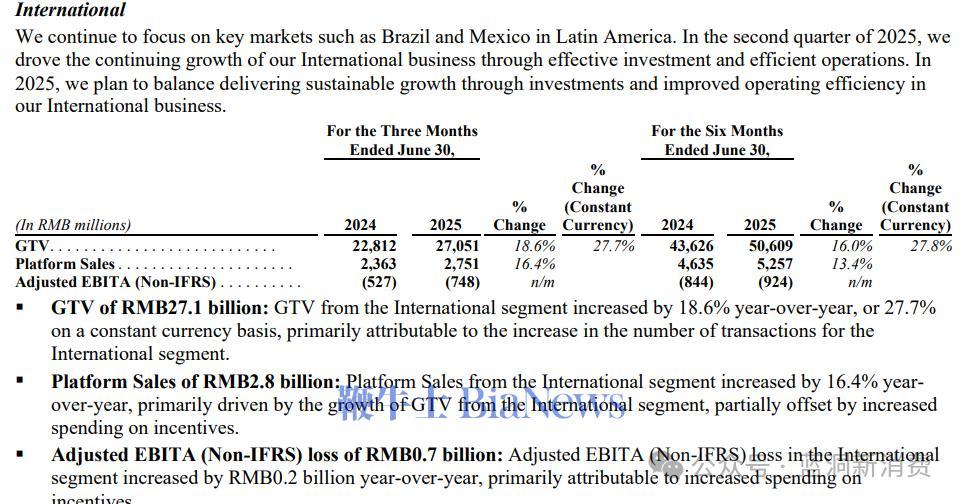

2、蜜雪冰城 整体情况:根据蜜雪集团2025年8月27日发布的中期业绩报告,2025年上半年,蜜雪集团营业收入148.75亿元,同比增长39.3%;实现净利润27.18亿元,同比增幅达44.1%。 另外,2024年蜜雪集团全年实现营业收入248.29亿元,同比增长22.3%;实现净利润44.37亿元,同比增长39.8%。 海外情况: 截至2025年6月30日,蜜雪在全球构建超过53000家门店,涵盖中国及海外12个国家。 在中国内地以外开设了4733家门店,深耕东南亚市场,推进全球化布局。 其中,在印尼和越南市场进行了优化,门店有所减少,但成功开拓中亚市场,在哈萨克斯坦首都阿拉木图开设了首家门店。 就海外市场而言,将持续专注开拓东南亚市场,同时综合考虑人口规模、经济增长、收入水平、文化特征和消费者偏好等因素,计划适时开拓其他市场。 3、名创优品 整体情况:根据名创优品2025年8月21日发布的2025年第二季度及半年度财务报告,相关营收和净利润情况如下: 2025年上半年:营业收入93.93亿元,同比增长21.1%;公司股东应占利润9.06亿元,同比下滑22.6%,经调整净利润12.79亿元,同比增长3%。 2025年第二季度:总营收达到49.7亿元,同比增长23.1%;经调整净利润6.9亿元,同比增长10.6%,经调整净利率13.9%。 海外情况: 截至2025年6月30日的6个月,名创优品内地和海外市场门店数量从去年年底的7504家增长至7612家。 在中国内地有4305家门店,海外市场有3307家门店。 截至2025年6月30日,名创优品在海外市场拥有579家直营店,425家合伙人门店、2303家代理门店。 按照区域划分的门店数量,亚洲最多,拉丁美洲次之。 海外市场门店GMV情况,亚洲第一、拉丁美洲第二。 4、小米集团 整体情况:根据小米集团2025年8月19日发布的2025年第二季度及半年度财务报告,相关营收和净利润情况如下: 2025年上半年:营业收入2272.49亿元,同比增长38.2%;归母净利润228.29亿元,同比增长146%;经调整净利润215.06亿元,同比增长69.8%。 2025年第二季度:总营收达到1159.56亿元,同比增长30.45%;经调整净利润108.31亿元,同比增长75.4%;归母净利润118.73亿元,同比增长134.2%。 海外情况: 2025年第二季度,小米智能手机业务收入为455亿元,毛利率为11.5%。全球智能手机出货量为4240万台,同比增长0.6%。 根據Canalys数据,2025年第二季度,全球智能手机出货量排名前三,市场份额为14.7%。 其中,在东南亚地区排名上升至第一,市占率同比提升1.6个百分点至18.9%;在欧洲地区排名上升至第二,市占率同比提升3.4个百分点至23.4%;在中东和拉美排名稳居第二,市占率分別为18.7%和19.6%;在非洲排名第三,市场份额同比提升2.7个百分点至14.4%。 2025年第二季度,小米在全球60个国家和地区的智能手机出货量排名前三,在全球69个国家和地区排名前五。 5、美团 整体情况:根据美团2025年8月27日发布的2025年第二季度及半年业绩报告,相关营收和净利润情况如下: 2025年第二季度:实现营收918亿元,同比增长11.7%;调整后净利润14.9亿元,同比下降89%。其中,核心本地商业板块收入653.47亿元,同比增长7.7%,但经营溢利同比下滑75.6%至37亿元,经营利润率从去年同期的25.1%骤降至5.7%;新业务板块收入264.93亿元,同比增长22.8%,亏损环比收窄至19亿元。 2025年上半年:根据财报数据,上半年营业收入为1783.98亿元,税后利润为104.22亿元。但未明确披露上半年调整后净利润数据,可根据二季度调整后净利润14.9亿元及一季度税后利润100.57亿元(一季报数据)大致推算,上半年调整后净利润约为115.47亿元左右。 海外情况: 2025年第二季度,美团新业务部收入同比增长22.8%至265亿元,由于海外扩张成本上升,分部经营亏损同比扩大43.1%至19亿元,一季度为亏损23亿元,经营亏损率环比改善3.1个百分点至7.1%。 第二季度,美团加快了Keeta的海外扩张步伐。本季度,Keeta的订单量和交易金额均实现强劲增长。 在香港,Keeta进一步巩固了市场地位,同时持续提升运营效率。 在沙特阿拉伯,截至7月底,Keeta已扩展至20个城市。 6、滴滴 整体情况:根据滴滴2025年8月28日发布的2025年第二季度及上半年财报,相关营收和净利润情况如下: 2025年上半年:营收为1096.66亿元,较上年同期的999.36亿元增长9.7%。2025年第二季度:营收为564亿元,较上年同期的508.64亿元增长10.88%。 其中,中国出行市场的收入为503亿元,较上年同期增长10.3%;国际市场收入为34.13亿元,较上年同期增长27.8%;其他创业业务收入26.61亿元,较上年同期略有增长。 此外,二季度经调整净利润为31亿元。另外,2025年第一季度,滴滴收入为532.62亿元,净利润23.57亿元,经调整净利润28.94亿元。 海外情况: 二季度,滴滴核心平台总交易额(GTV)达到1096亿元,固定汇率下同比增长15.9%,订单量同比增长15.2%至44.64亿单。 其中,中国出行同比增长12.4%至33.76亿单,季度日均达到3710万单。国际业务同比增长24.9%至10.88亿单,季度日均达到1196万单。 其中,中国出行、国际业务订单量分别同比增长12.4%、24.9%,季度日均订单创新高,分别增至3710万单、1196万单。 二季度,滴滴实现经调整净利润31亿元。 自2023年以来,滴滴订单量已经连续10个季度保持着同比双位数的稳定增长。 截至目前,滴滴国际业务覆盖了拉美、亚太和非洲的14个国家。其中在巴西,滴滴旗下出行平台99用户规模突破5500万,继在今年4月宣布重启外卖业务以来,99外卖在巴西城市戈亚尼亚上线45天完成100万单,8月12日已覆盖巴西最大城市圣保罗。

7、泡泡玛特

整体情况:根据泡泡玛特2025年8月19日发布的2025年半年报,上半年泡泡玛特营收和净利润情况如下:

营业收入:138.8亿元,同比增长204.4%。其中,中国营收82.8亿元,同比增长135.2%;亚太营收28.5亿元,同比增长257.8%;美洲营收22.6亿元,同比增长1142.3%;欧洲及其他地区营收4.8亿元,同比增长729.2%。

净利润:经调整净利润47.1亿元,同比增长362.8%。

海外情况:

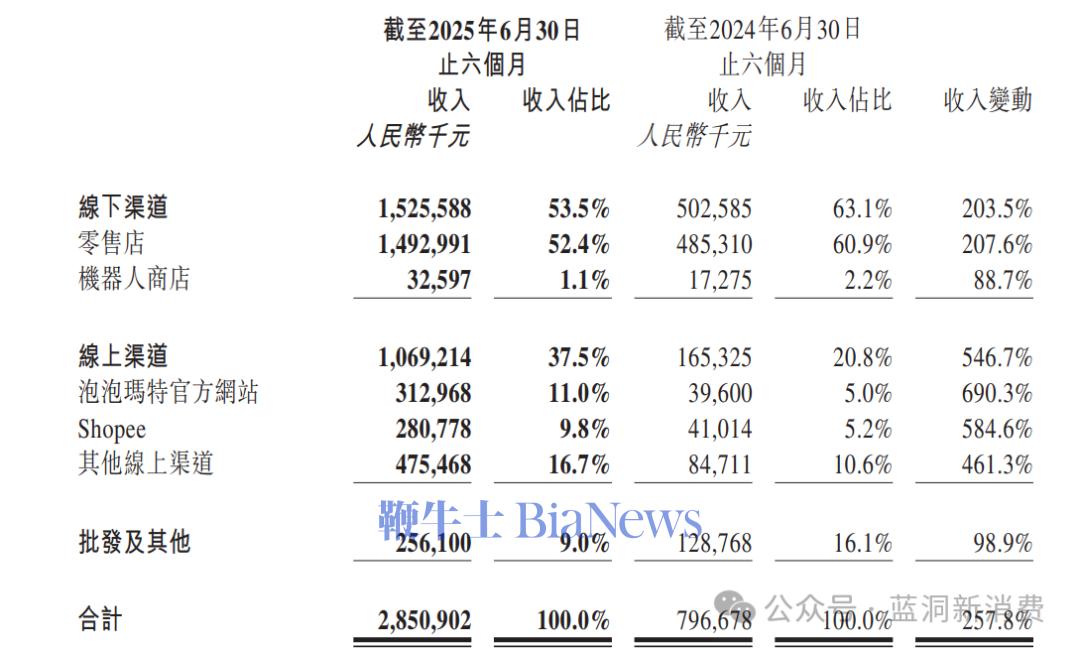

亚太区域

除中国外的亚太收入从2024年上半年7.97亿元增长到2025年上半年的28.51亿元,增长257.8%。以下为按照渠道划分的收入明细:

亚太线下渠道,收入从2024年上半年的5.03亿元增长到2025年上半年的15.26亿元,增长203.5%。零售店收入占亚太区收入的52.4%,零售店数量从2024年上半年的39间增加到2025年上半年的69间。

亚太线上渠道。线上收入由2024年上半年的1.65亿元增加到2025年上半年的10.69亿元,增长546.7%。

亚太线上渠道收入包括来自泡泡玛特官方网站、Shopee和其他线上渠道的收入。

美洲区域

美洲收入从2024年上半年的1.82亿元增长到2025年上半年的22.65亿元,增长1,142.3%。以下为按照渠道划分的收入明细:

美洲线下渠道。线下收入由2024年上半年的1亿元百增长到2025年上半年的8.4亿元,增长了744.3%。主要由于业务的快速扩展和单店收入的增长。美洲零售店数量从2024年上半年的10间增长到2025年上半年的41间。

美洲线上渠道。线上收入从2024年上半年的6400万元增长到2025年上半年的13.27亿元,增长了1,977.4%。

美洲线上渠道收入包括泡泡玛特官方网站、TikTok平台和其他线上渠道。

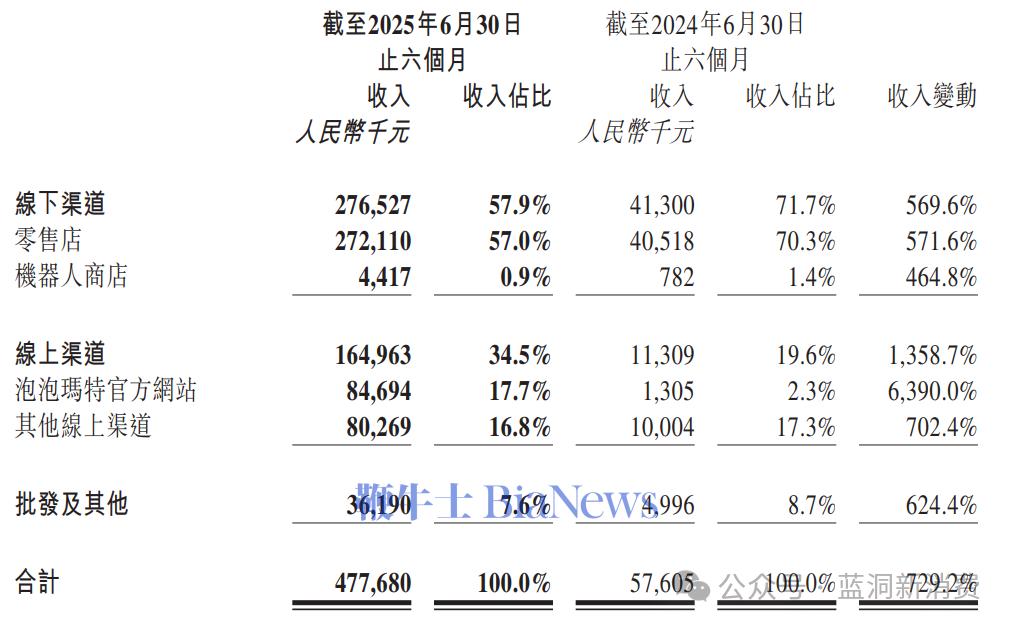

欧洲及其他地区

欧洲及其他地区收入由2024年上半年的5800万元增长到2025年上半年的4.78亿元,增长了729.2%。以下为按照渠道划分的收入明晰:

欧洲及其他区域线下渠道。收入由2024年上半年的4100万元增长到2025年上半年的2.77亿元,增长了569.6%。主要由于业务进入到更多的国家,零售店数量的增长和单店收入的提升。门店数量从2024年上半年的9间增长到2025年上半年的18间。

线上渠道收入由2024年上半年的1100万元增长到2025年上半年的1.65亿元,增长了1,358.7%。

总结:上天入地全球化

快手、美团、蜜雪还是在海外小试牛刀,但泡泡玛特、名创优品、小米和滴滴的海外业务已经占半壁江山。

相逢的人会再相逢,多家公司在海外依然会激烈竞争,尤其是美团和滴滴在巴西等拉美国家,随时会擦枪走火。

作为新零售的两家知名公司,泡泡玛特和名创优品迟早有一战,目前都在高速增长。

美团CEO王兴曾说过美团的战略,上天入地全球化,由此可以拓宽市场增量和护城河宽度。(蓝洞新消费综合报道)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握