近日,扫地机器人行业头部企业之一的石头科技发布了2025年半年度财报,财报显示,2025年上半年,石头科技营收79.03亿元,同比增长78.96%,利润总额为6.43亿元,同比下降41.90%,归属于上市公司股东的净利润为6.78亿元,降幅达39.55%,经营活动产生的现金流量净额更是为-8.23亿元,与去年同期的10.31亿元相比,同比大幅下降179.84%。

整体看,石头科技高增长与高压力并存,虽营收规模可观,但利润与现金流承压、成本费用管控弱是短期亟待解决的问题。

一、规模与利润背离加剧,

营收增 78.96%,净利降幅扩至 41.96%

此前,亿欧曾分析在2023-2024年,石头科技逐渐陷入"规模与利润背离"的发展瓶颈,营收快速增长的同时净利润却在显著下降。

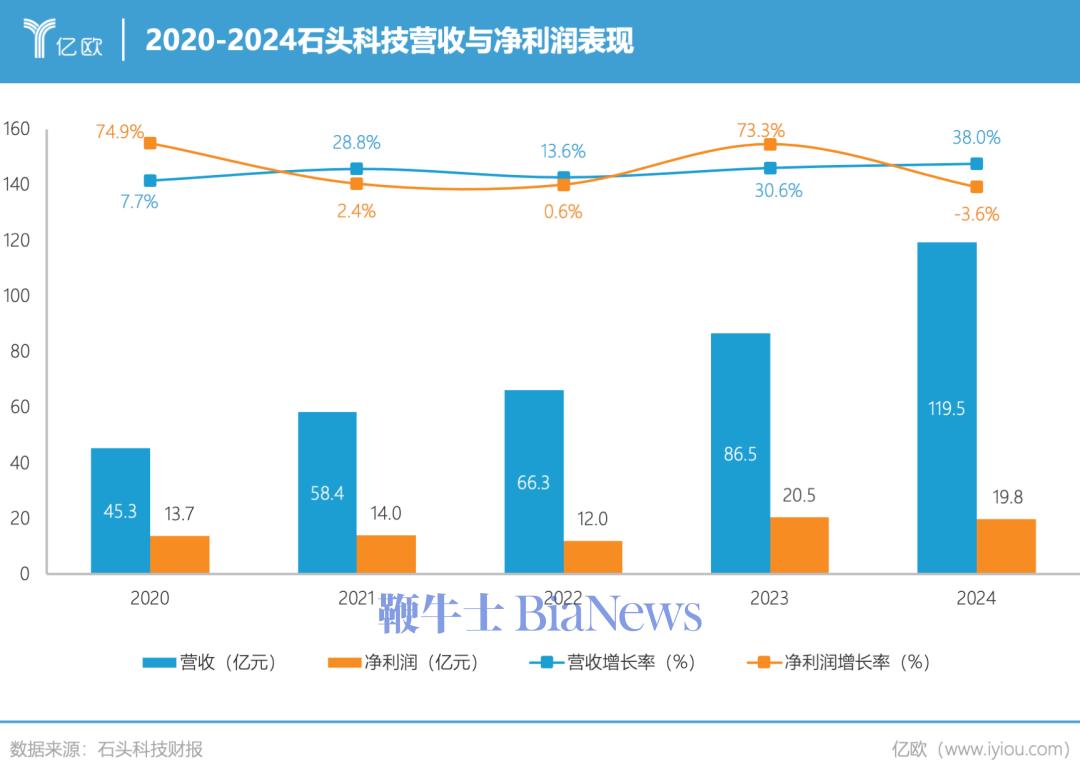

从最新财报数据来看,石头科技延续了一季度86.22%的高增长态势,Q2营收44.75亿元,同比增长73.78%,上半年整体营收79.03亿元,相较于2024年上半年的44.16亿元,增长了78.96%。

反观净利润则下滑明显,2025年上半年,石头科技归属于上市公司股东净利润为6.78亿元,相较于2024年上半年的11.21亿元下滑39.55%,扣除非经常性损益后的净利润4.99亿元,同比降幅进一步扩大至41.96%。

规模与利润背离的剪刀差,不仅未弥合,反而豁开了更大的口子。

财报解释,上半年其营收增长主要得益于国内国际市场的协同推动、产品创新以及渠道建设与营销的强化。

分业务板块看,石头科技主要业务包括智能扫地机器人、洗地机、洗烘一体机及其他智能电器,其中智能扫地机器人、洗地机一季度销量突出,贡献了主要营收;

分地区看,国内外市场的协同发力是核心支撑。国内市场受益于家电“以旧换新”补贴政策,消费者对智能清洁设备的换新需求被激活,石头科技以全价格段产品覆盖及线上、线下渠道布局匹配不同消费群体的需求推动国内业务持续增长;海外通过品牌建设及精细化渠道布局拓展了北美、欧洲及亚太等新市场,海外业务收入占比持续攀升。

关于净利润下滑的原因,石头科技在财报解释主要是进一步拓展国内外市场,完善产品矩阵,加大研发投入,相应的销售费用和研发费用增加。

从费用支出数据来看,这一趋势尤为明显。2025年上半年,石头科技研发费用为6.85亿元,同比大幅增长67.28%;销售费用增长更为显著,金额为21.65亿元,同比增幅高达144.51%;管理费用亦有明显上升,支出2.27亿元,同比增长68.07%。

值得注意的是,2025年上半年这三项费用的总支出,已超出2023年全年三大费用的支出总和,这一投入力度凸显出石头科技以技术创新为核心、以激进市场拓展为抓手的发展战略,其通过短期高强度投入抢占市场份额、为长期营收增长夯实基础的扩张思路清晰可见。

二、现金流“由正转负”拉响警报,

存货翻倍暗藏双重减值风险

净利润大幅下滑之外,石头科技经营活动产生的现金流量净额由正转负,同样在财报中亮起了“黄灯”。2025年上半年,该指标为-8.23亿元,较去年同期的10.31亿元,降幅高达179.84%。这一数据的背后,是其销售规模快速扩张所带来的一系列连锁反应。

一方面,随着营收的大幅增长,原材料采购需求激增,其存货资产达31.30亿元,同比增长110.06%,财报将其归因于“备货增加”,这意味着大量资金用于采购、生产物资储备,直接导致经营现金流出增加。

同时,销售费用与研发费用高企,进一步加剧了现金消耗。尽管石头科技在销售端实现了收入增长,但订单签订到货款回笼存在一定时间差,资金周转速度难以匹配业务扩张节奏,持续拖累经营现金流;

另一方面,成本侧压力同样突出,营业成本从20.40亿元增长到43.81亿元,涨幅达114.81%,且增幅高于营收增速。这或受原材料涨价、生产规模扩大带来的支出增加等因素影响,进一步推高经营现金流出。

综合来看,营业成本、销售费用、管理费用、研发费用等各项成本费用的大幅增加,且增加幅度高于营收增长幅度,是石头科技经营活动现金流量净额大幅下滑的主要原因。若不能有效改善这一状况,可能会对其后续的生产运营、市场拓展及研发投入产生制约。

此外,石头科技存货资产翻倍增长背后也潜藏双重风险:

一方面是需求错配风险,智能清洁电器市场需求受消费偏好、竞品推出等因素影响较大,若未来行业增速放缓、消费者转向其他清洁品类,现有存货可能面临滞销压力;

另一方面是跌价减值风险,存货积压时间过长不仅可能因技术迭代导致旧型号贬值,还需承担仓储、维护成本,最终或需计提存货跌价准备,直接侵蚀利润。

三、应收账款与短期负债新增,

多重潜在风险隐现

2025年上半年,石头科技在业务扩张过程中,应收账款及短期借款相关风险逐步显现,对财务稳健性构成潜在压力。

从应收账款来看,期末余额达11.68亿元,较上年同期的10.38亿元增长12.53%,增速虽与78.96%的营收扩张幅度基本匹配,但潜在回款风险不容忽视。其下游客户涵盖电商平台、经销商等,受消费需求波动及海外汇率、关税影响,若客户财务状况恶化,可能出现账款无法按期收回的情况,拖累资金周转效率,制约生产、研发等经营推进。

短期借款层面,为缓解经营现金流-8.23亿元压力,石头科技报告期内新增9亿元短期借款以“提升资金使用效率、支撑经营规模扩大”,此举虽暂时补充了流动资金,但后续偿债能力需重点关注,若未来经营现金流未能有效改善,或营收增速放缓导致盈利能力下降,石头科技可能面临短期偿债能力不足的问题,影响融资与整体财务稳健性。

在财务压力与全球化扩张需求叠加下,石头科技于2025年6月27日正式向港交所递表,推进“A+H股”双平台布局,拟募资15亿港元,用途明确指向现有风险的缓解与长期战略落地。

一方面,将资金用于“拓展国际业务与品牌建设”“扩大海外产能并严控质量管理”,既呼应了海外收入增长的需求,也可通过本地化产能降低关税成本、缩短供应链周期,间接优化海外应收账款的回款效率(如减少因关税波动导致的客户付款延迟);

另一方面,“强化研发及丰富产品组合”的投入,可进一步巩固算法与产品差异化优势,助力将研发投入转化为毛利率提升动能,对冲营业成本高增压力,而“补充营运资金”则直接为短期偿债与资金周转“输血”,缓解9亿元短期借款带来的偿债压力。

在此基础上,针对销售规模扩张衍生的系列问题,石头科技也需要重点关注费用优化、现金流改善及技术转化三大方向,通过精准施策破解规模扩张与运营稳健的平衡难题。

此外,尽管石头科技过往在财报中多次强调坐拥丰厚的专利储备与高额的研发投入,但其技术护城河目前仍主要构筑在扫地机器人的算法维度,专利应用场景高度集中。这导致其超九成营收命系于单一品类,抗风险能力天然薄弱。

更为严峻的是,技术转化的“边际效应”正在递减。2024年财报中,石头科技研发成本激增37%,仅换来产品均价9%的提升,清晰暴露了“高投入、低回报”的困境。

在技术未能有效开拓出第二增长曲线或构建起多维壁垒的情况下,石头科技不得不依赖激进的市场扩张策略来维持增长。这种“将所有的鸡蛋放在一个篮子里,并加速奔跑”的模式,虽然短期能抢占了市场份额,但也极大地加剧了经营风险,一旦市场需求波动或竞争再度加剧,其盈利基础将显得异常脆弱。本次财报中净利润与营收的严重背离,不过是这种高风险策略的早期预警信号。(转载自亿欧网)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握