流量“退潮”,当全球音乐产品在AI作曲,元宇宙演唱会等新技术浪潮中激烈角逐时,国内数字音乐市场的“隐形冠军”又交出了超预期的答卷:上半年,腾讯音乐营收同比增长17.9%、调整后净利润同比增长33%。

超预期的业绩也让腾讯音乐第二天早盘一路高开,大涨17%,市值达到3200亿港元,几乎无限逼近快手的3261亿,超过了百度的市值。

今年,腾讯音乐彻底摆脱了对社交娱乐的依赖,进一步强化了在线音乐赛道内的话语权。

但这还不是腾讯音乐的全部。刚砸下近200亿收购的喜马拉雅还未并表,腾讯音乐的增长潜力还未完全释放。

但在用户增长趋缓的背景下,腾讯音乐如何持续地撬动付费率、又如何面对字节旗下汽水+番茄的多矩阵布局?

回归音乐本身的腾讯音乐,正在讲述一个“向上”的故事。

拓宽音乐消费边界

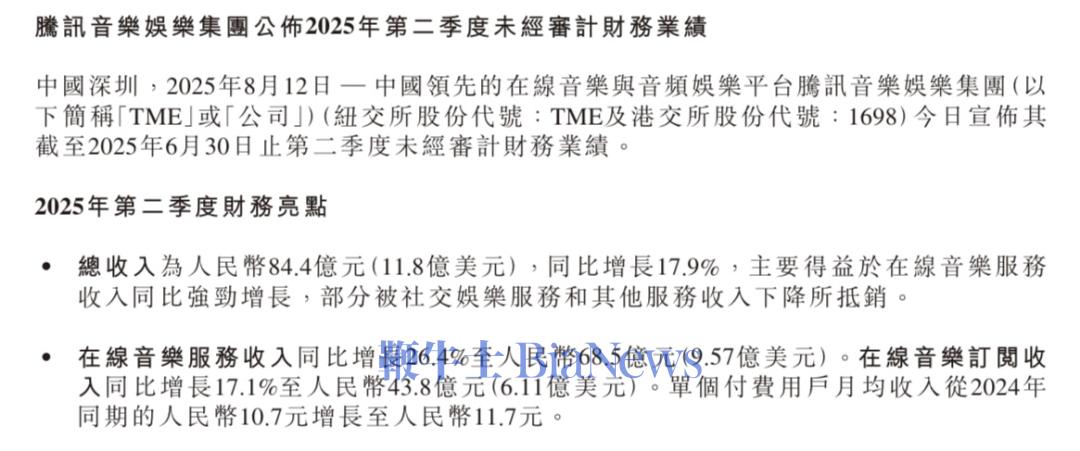

8月12日,腾讯音乐发布了截止2025年6月30日止的第二季度未经审计财务业绩报告。财报显示,第二季度,腾讯音乐整体业绩坚实增长,总收入达84.4亿元,调整后净利润达26.4亿元,在线音乐服务收入同比增长26.4%至68.5亿元,直接带飞了公司整体的营收。

其中,在线音乐订阅收入为43.8亿元,同比增长17.1%。这一显著增长主要由单个付费用户月均收入的提升所推动。2025年二季度,其单个付费用户月均收入同比增长了9.35%。

另外,在业绩电话会议中公司提到,腾讯音乐的艺人周边商品和线下演出在本季度表现亮眼,进一步推动了音乐服务整体收入的增长。这也让腾讯音乐完成了再一次的生态跃迁。

以腾讯音乐主办的G-DRAGON权志龙澳门演唱会为例,现场观众超3.6万人。通过平台上线数字专辑、推出官方周边、门票优先购等方式,腾讯音乐加深与艺人的多元商业化合作。

另外,腾讯音乐旗下制作家工作室、影音“+”携手陈楚生,为热门电影《长安的荔枝》定制片尾曲,并通过影音联动拓展音乐的应用场景和商业价值。

腾讯音乐在财报里写到,公司通过协同深耕产品创新来提高产品吸引力,有效推动用户黏性提升,促进超级会员转化,并拓展新的商业化路径。

从“听音乐”到“看音乐”,然后是“玩音乐”、“买音乐周边”,腾讯音乐正在拓展音乐消费的边界,这种独特的音乐消费生态,让公司有了更高的增长可塑性。

从财报数据来看,腾讯音乐的投入没有打水漂,确实换来了实打实的回报。

对标海外看,中国付费率依然有较大提升空间,截至第二季度,Spotify用户数达6.96亿,其中付费用户数达2.76亿,付费率约40%。(华安证券数据)

从行业底层逻辑来看,音乐市场向上的想象力依赖于音乐付费市场的成熟,而用户为音乐付费的本质,是为以版权为核心的优质内容及衍生服务买单。

更直接地说,听歌听书永远是刚需。

基于此,平台若想撬动用户更强的付费意愿,就必须在更高质量、更独家的内容上持续深耕,而这些从来都离不开真金白银的投入。

音频内容生态进一步拓展

上半年,腾讯音乐投下两个重磅消息——收购喜马拉雅与入股韩国SM娱乐,这不仅扩大了资本市场对腾讯音乐的想象,甚至重塑了整个在线音乐赛道的估值。

6月,腾讯音乐宣布以现金12.6亿美元(约合人民币90.6亿元)及相关股权组合的形式,全面收购喜马拉雅。交易完成后,喜马拉雅将成为腾讯音乐的全资附属公司。

艾媒咨询研报显示,2024年,中国在线音频用户规模已经达到5.4亿人,中国声音经济产业市场规模5688.2亿元,预计2029年将进一步扩张至7400亿元。

音频领域是块待挖的“增长金矿”,喜马拉雅身为长音频赛道的头部玩家,不仅在有声书、播客、知识付费板块建好了完整内容体系,还积累了庞大用户群。

这也就意味着,它和腾讯音乐一联手,天生就自带切入增量市场的“金钥匙”。

前几年,腾讯音乐一直布局听书、播客等长音频内容,尝过甜头,但没有撼动音频市场格局。

2020年,腾讯音乐首次对外发布长音频战略,推出首款长音频产品“酷我畅听”,并高调投入数亿资源“挖角”喜马拉雅头部主播;次年,腾讯音乐斥资27亿元收购了懒人听书。

在腾讯音乐眼里,长音频内容,可以提升超级会员续费率。腾讯音乐相关负责人在接受公开采访时曾表示,与南派三叔共同打造的《盗墓笔记》,是平台内最快播放破千万的有声剧专辑。

从腾讯音乐切入长音频赛道的路径上可以看到,并购扩张一直是它的重要策略。作为资本市场的“高玩”,腾讯音乐一直通过并购控股,多次拓展业务版图。

目前,TME已经与国际三大音乐公司(索尼音乐、华纳音乐、环球音乐)形成了更近一步的关系,2020年,由腾讯控股、TME和其他金融投资者组成的财团先后购入了环球音乐20%的股份;同年,TME持有了华纳音乐集团A类普通股400万股。而早在2018年,索尼音乐和华纳音乐联合收购了TME6800万股股份。

也就是说,TME与这些国际头部音乐公司保持着互相持股的关系,不过整体持股比例并不高,处于相互经营不干涉、但业务层面合作逐步加深的状态。

而今年5月,腾讯音乐继续通过战略投资,成韩国三大娱乐公司之一SM娱乐的股东,不仅将进一步提升其在韩娱市场中的影响力,也以强势姿态进一步扩充了自己的版权库。

花旗在7月研报中也明确表达了对腾讯音乐最新音乐订阅计划的乐观预期,并表示,喜马拉雅的加入将显著提升腾讯音乐的整体内容供给厚度,使其可以通过提高超级VIP会员转化率和广告收入潜力等路径,直接强化自身变现能力。

聚焦音频生态竞争

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握