一、两条相反的消息

刚刚行业里流传着两种完全相反的信号。

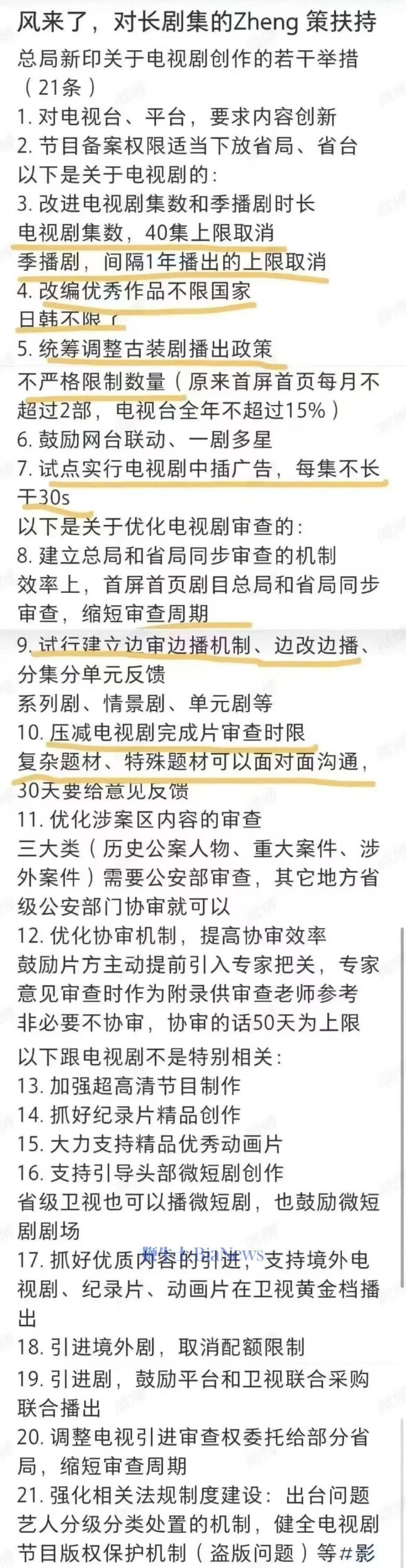

一份据传来自监管部门的新规草案:

电视剧 40 集上限取消

季播剧一年只能播一季的限制放开

优质古装剧不再一刀切限制比例

审批提速,特殊题材可享 30 天绿色通道

鼓励短剧、纪录片、动画片及海外传播

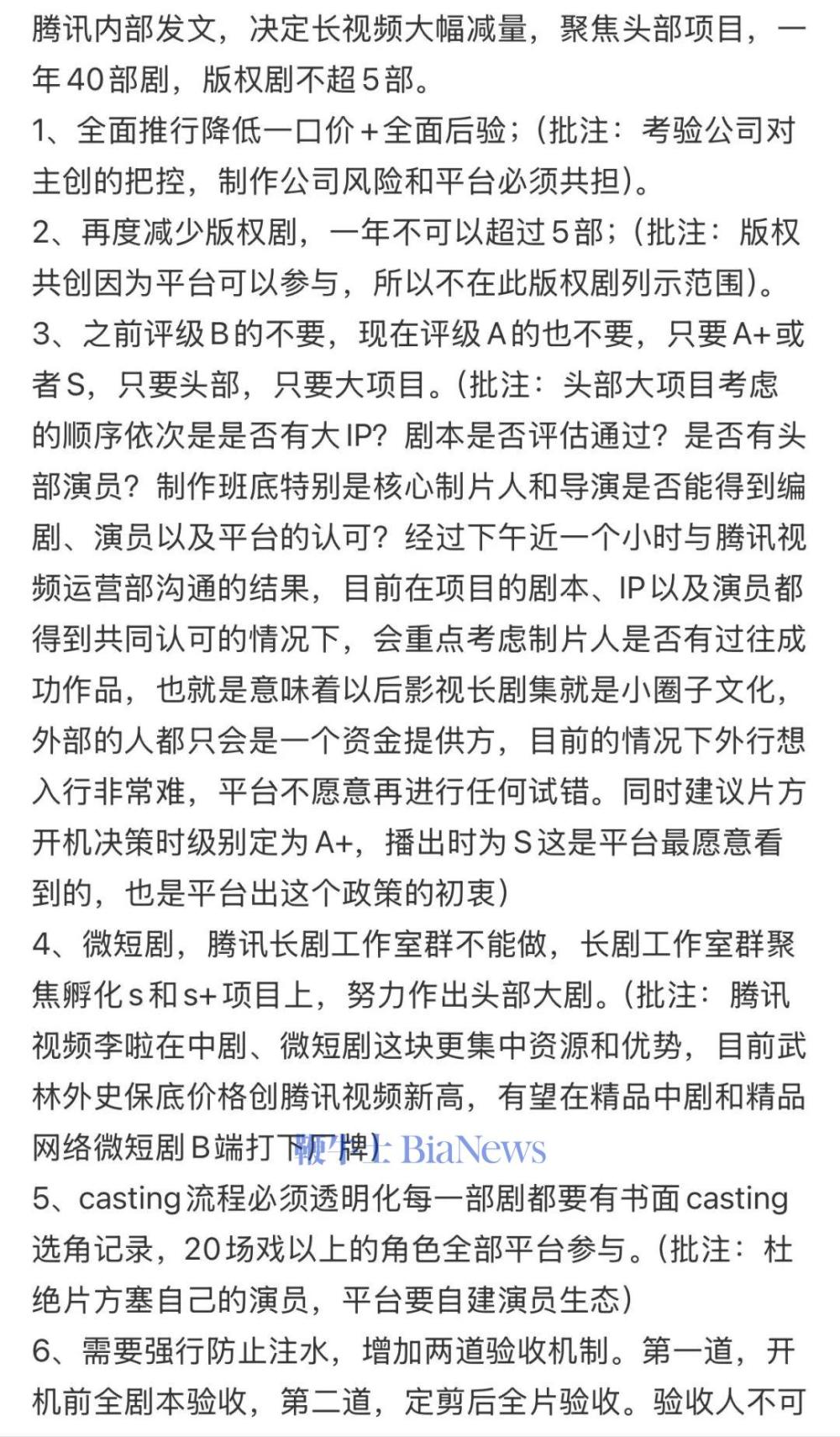

另一份,则来自腾讯视频的内部会议纪要:

年长剧总量不超过 40 部,版权剧不超过 5 部

仅做 S 级与 S+ 级项目,B 级和部分 A 级项目一律砍掉

双重验收(开机前 1–6 集剧本、成片全片)

Casting 全程平台介入

中短剧作为日常流量重点,集中资源做精品化

一放一收,一松一紧,就像两股反向的力,把中国长视频行业推入一个更窄却更高门槛的通道。

二、长剧松绑:空间与机会

过去三年,“40 集上限”是长剧创作者的紧箍咒。许多历史正剧、家族群像剧、大 IP 改编作品不得不为了过审而压缩篇幅,牺牲细节和人物成长曲线。

据传的新规,取消了这些限制。审批端也传递出提速信号——特殊题材可直接沟通,30 天内出结果,总局与省局同步审查。这让重叙事的大剧创作重新有了呼吸空间。

但制度松绑只是起点,落地到平台,还要面对另一层现实——商业收缩。

三、平台收缩:商业端的自我防守

腾讯视频的收缩策略很克制:

总量:长剧 ≤ 40 部 / 年,版权剧 ≤ 5 部

等级:只投 S、S+ 级项目

流程:开机前与成片双重验收,平台全程介入 Casting

重心:中短剧成为日常活跃与广告的主要抓手

背后的逻辑是相似的:会员增长趋缓、广告恢复慢,长剧投入动辄数亿且 ROI 不稳定。对于资本市场和季度财报,平台选择用“少而精”来控制风险。

四、爱优腾的现实困境

1. 活跃与会员的停滞

长视频平台的 DAU/MUU 数据已非高增长状态。

腾讯视频 2022 年底付费会员约 1.2 亿,至 2024 年 Q2 约 1.17 亿,波动中略有下降。

爱奇艺 2023 年初在《狂飙》带动下会员短期突破 1.29 亿,但随后回落。

活跃度下降,部分源于短视频平台持续分流用户注意力——观众并不是没时间,而是不愿再为长剧的节奏付出时间成本。

2. 盈利依赖爆款

爱奇艺 2023 年扭亏,但盈利高度依赖《狂飙》《人世间》这类现象级长剧。一旦空窗期拉长,财务表现就显著承压。

腾讯视频的长剧收入更多依赖大 IP 与续作,单项目的成本可达 6–8 亿,一旦口碑不佳,损失巨大。

3. 股价与资本信心

爱奇艺股价自 2021 年高位以来大幅下跌,反映资本市场对其增长故事的怀疑。

腾讯视频虽未单独上市,但长视频业务在集团战略中的优先级下降,更多被合并到“视频号”板块叙述。

五、短剧冲击:流量解渴与体系侵蚀的双刃剑

短剧是平台这两年的必修课。对于爱奇艺和腾讯视频,它既是“救火队”,也是潜在的系统性风险源。

习惯迁移:短剧的快节奏、高爽点,让用户形成了“几分钟解决故事”的心理预期,长剧的节奏越来越难被接受。

商业逻辑冲突:短剧依赖按集或套付费与广告,长剧依赖会员订阅,二者的价值体系并不兼容。短剧越多,长剧会员的粘性越可能被稀释。

内部资源挤压:当预算和排期向短剧倾斜,长剧产能下降,容易进入“无爆款—留不住会员—再砍预算”的恶性循环。

原生劣势:抖音、快手在分发与生态上有天然优势,长视频平台的短剧业务缺乏护城河,往往是被迫参赛。

短剧可以短期拉 DAU,却难以替代长剧在品牌、会员与文化影响上的作用。

六、行业趋势:马拉松与百米冲刺的平衡

长剧稀缺化

每个平台一年可能只有 3–5 部真正意义上的顶级长剧,被当作年度文化事件来运作。

短剧常态化

成为日常活跃与商业收入的基础设施,但很难撑起品牌天花板。

平台差异化尝试

爱奇艺会继续押注悬疑、现实题材,腾讯视频依赖大 IP、明星效应与全链路娱乐资源。

资本态度谨慎

投资人更关注现金流稳定性,而非高增长故事。

七、反思与结语

政策松绑为长剧打开了制度的门,但商业端的收缩让这扇门只对少数人敞开。中腰部团队的长剧机会被挤压,转向短剧、网络电影、出海成为更多人的选择。

真正的危机是双重的:

长剧被彻底头部化,创新和多元减少;

短剧无法承担会员体系的长期价值,可能反而侵蚀长视频的根基。

长剧是一场耐力赛,短剧是一场短跑。平台要在快与慢之间找到平衡,创作者要在短与长之间学会切换。

破局,不在于集数限制的放开,而在于如何让内容形态、用户习惯与商业逻辑重新对齐。只有这样,中国长视频行业才能在这场“松”与“紧”的拉锯中,找到新的生存方式。(转载自无名分析师)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握