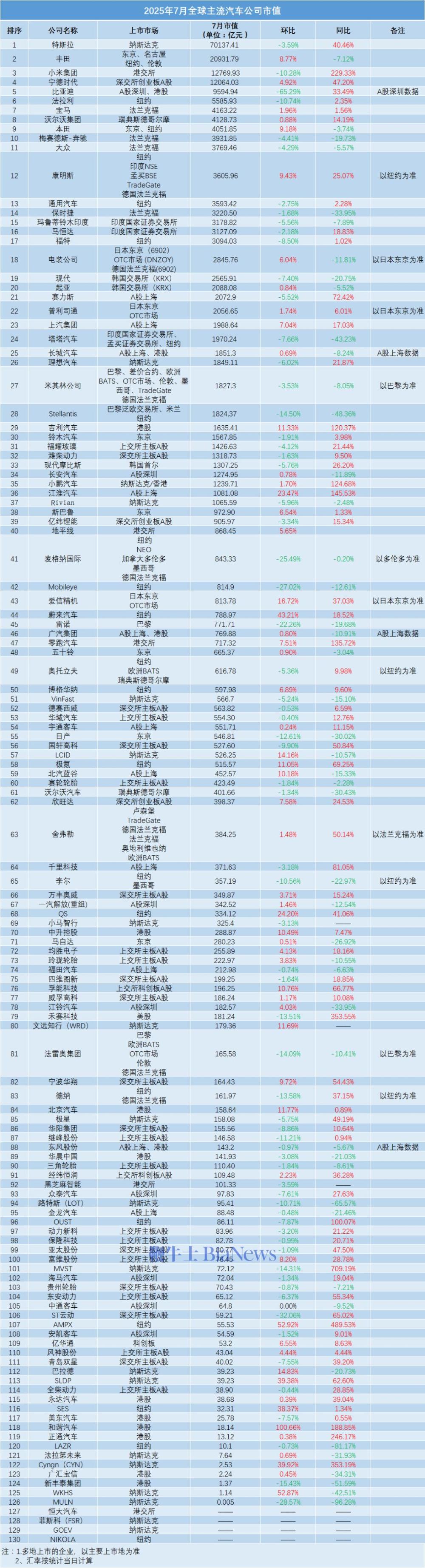

2025年7月《中国汽车报》汽车市值研究组继续对全球汽车类上市公司月度市值变化进行全面跟踪、梳理和比较分析。并基于2024年全年的数据积累基础上,对全球汽车类上市公司的年度市值表现进行总结,并对2025年市值变化趋势进行预判。为读者提供更丰富、更详实、更客观、更多元、多维度的市值变化数据分析。

2025年7月,全球汽车类上市公司的统计范围依然涵盖国际和国内上市的主流整车、零部件企业,以及主要新创公司和国内汽车经销商集团,统计在内的上市企业数量共计130家。

全球汽车类上市公司市值TOP20 大浪淘沙见真金

根据汽车市值研究组的统计显示,整体看,2025年7月统计范围内的130家企业中,有75家实现市值同比增长,占比将近58%,有57家实现环比增长,占比超过43%。

从2025年7月全球汽车类上市公司市值前20的排名看,市值同比增长的企业为11家,环比增长的企业为8家。排位方面,头部阵营持续呈现波动,除特斯拉、丰田、法拉利和沃尔沃集团4家企业的市值排名较上月持平之外,其他企业的7月市值排名都有所变化,其中起亚的市值排名较上月上升3位,跻身市值前20;宝马、本田、保时捷、康明斯4家企业的市值较上月提升2位。

具体到各细分领域,2025年7月,A股市场冲高回落后进入走势各异的调整期,尽管涨跌不一,但从长远看仍有活力和潜力;国内零部件领域的分化持续,创新能力更强、在变革中应变能力更强的企业将在分化中脱颖而出;国际主流跨国公司7月市值因财报业绩的普遍欠佳而呈现一丝寒意;部分汽车新创公司市值在7月呈现波动,这也再次印证,未来具备更强创新能力和盈利潜力的企业才能受到资本市场的青睐,试图依赖炒作概念等手段获得资本市场认可的“套路”已经走不太通。

国内主要传统整车及经销商上市公司市值 冲高回落走势各异 后市可期

放量回落,走势各异,2025年7月的A股市场,在冲高后再次进入新的调整周期,个股走势呈现出“个性多、共性少”的差异态势。各相关上市公司当月尽管涨跌不一,但震幅大都较小,总体上,市场活力依然不减。

7月末,比亚迪市值9594.94亿元,环比减少65.29%,同比上涨33.49%。当月,比亚迪股价从300余元回到100余元,主要原因是其在2025年7月实施了拆股(10送20股)和分红方案,导致股价除权后大幅降低。但股东持股数量同比增加,总资产依然不变。目前,比亚迪的海外布局正持续推进,7月16日,比亚迪第七艘汽车运输船在广州南沙交船并命名,其拥有7000个标准车位,应用了最新LNG双燃料清洁动力技术,二氧化碳排放将减少20%,可满足多元航线的需求,为比亚迪的全球化运输提供了保障。

上汽集团7月末市值为1988.64亿元,环比上涨7.04%,同比增加17.03%。当月,作为华为智选车模式的新成员,上汽与华为共同打造的全新品牌“SAIC尚界”正式亮相。首款产品尚界H5采用纯电与增程两种动力模式,新车将于今年9月正式发布。

7月,长城汽车市值达1851.3亿元,环比增长0.69%,同比下滑8.24%。近日发布的数据显示,今年第二季度,长城汽车累计销量31.30万辆,同比增长10.07%,环比增长21.87%。营收523.48亿元,同比增长7.78%,环比增长30.81%;净利润45.86亿元,同比增长19.46%,环比增长161.91%。

吉利汽车7月末市值达1635.41亿元,环比增长11.33%,同比增长120.37%,均为该榜单前五名企业中增幅最大者。7月15日,吉利控股集团宣布,旗下吉利汽车控股有限公司与极氪智能科技有限公司正式签署合并协议,吉利汽车将收购其尚未持有的全部极氪股份。至此,整合后的吉利汽车集团将有银河、领克、极氪和中国星系列,动力方面有燃油、插混、纯电,后续还将推出醇氢动力,可以满足绝大部分市场需求。有分析称,正是这些利好消息刺激吉利汽车股价上行。

当月,江淮汽车市值突破千亿元,达到1081.08亿元,环比上涨23.47%,同比大涨145.53%。7月25日,江淮汽车收盘价49.99元/股,涨幅6.7%,盘中股价最高达51.18元/股,股价、市值均创历史新高。值得一提的是,江淮汽车持续加深与华为的合作。今年5月,江淮汽车首款百万级旗舰轿车尊界S800正式上市,目前市场需求依然旺盛,大规模交付将于8月中旬开始。据江淮汽车透露,后续MPV、SUV车型正加速推进研发等工作。

7月,商用车板块进入调整期,多数企业市值环比下滑,仅有宇通客车等少数企业表现相对较好。其中,宇通客车7月末市值达551.71亿元,环比微涨0.24%,同比增长11.15%。7月,宇通与巴基斯坦合作伙伴WIL签署400辆电动巴士采购协议。这是巴基斯坦目前最大单笔新能源公交订单、最大公交细分市场订单及最大商用客车订单。宇通客车2025年一季报显示,公司主营收入64.18亿元,同比下降3.0%;归母净利润7.55亿元,同比上升14.91%;扣非净利润6.42亿元,同比上升12.49%。

当月,汽车经销商板块呈现向好走势,7家经销商上市公司市值环比呈现“5升2降”良好态势。其中,中升控股市值达288.87亿元,环比上涨10.49%,同比上涨7.47%。期间,其股价持续稳健上行。月末,中升控股发布公告称,已通知受托人及债券持有人,公司将提早于8月27日(选择赎回日期)赎回所有未偿还债券。于提早赎回完成后,将不会有任何已发行但未偿还的债券,这无疑是个利好消息。随即,摩根大通公开表示,将中升控股评级上调至“增持”。7月,和谐汽车市值出现较大幅度增长,达到18.14亿元,环比增长100.66%,为该榜单中涨幅领先者,也实现市值同比增长188.85%。

7月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2025年7月,中国汽车经销商库存预警指数为57.2%,同比下降2.2个百分点,环比上升0.6个百分点。库存预警指数位于荣枯线之上,汽车流通行业景气度有所下降。

面向下半年的A股市场,行业大多数表示乐观。有市场分析认为,多数投资者已聚焦2025年下半年可能被低估的标的。因此,总体上看,国内主要传统整车及经销商上市公司仍然存在希望。

国内部分汽车零部件公司市值 分化持续

7月,国内汽车零部件市场延续了此前的分化态势,各板块呈现“强弱分明”的格局。

动力电池板块7月整体延续复苏态势,但内部分化进一步显现。行业龙头宁德时代表现亮眼,7月市值达12064.03亿元,环比增长4.92%,持续领跑行业。这一增长得益于其在动力电池技术与海外市场拓展的双重优势,叠加原材料价格企稳带来的盈利改善,巩固了其头部地位。同时,部分企业出现回调。国轩高科7月市值527.60亿元,环比下降9.9%,结束了此前连续的增长态势。整体来看,板块增长动能仍依赖技术迭代与全球化布局,头部企业的规模优势进一步凸显。

汽车电子与智能网联板块7月分化态势持续加剧,技术落地进度与订单交付能力成为市值分化的核心变量。板块整体向“硬科技”聚焦的趋势明显,具备核心关键技术的企业抗波动能力更强,而技术储备不足或落地缓慢的企业则面临持续压力。

对传统零部件与综合板块整体而言,积极向新能源领域转型、拓展智能化配套业务的企业,更能抵御传统业务下行压力。企业通过多元化转型打开空间。轮胎板块呈现“局部回暖”态势。玲珑轮胎7月市值222.97亿元,环比增长3.83%;风神股份表现亮眼,市值43.04亿元,环比增长4.44%。

7月汽车零部件市场的分化,本质是行业在电动化、智能化转型中“淘汰赛”的延续。短期来看,订单波动、市场需求变化会引发市值波动;但长期而言,技术研发能力、全球化布局深度及战略转型执行力,才是决定企业能否在分化中胜出的关键。未来,具备持续创新能力、能快速响应产业变革的企业,将在新一轮竞争中占据主导地位,推动行业向更高质量发展迈进。

国际主流汽车公司市值 受业绩影响股市寒意浓

7月跨国车企市值显示,纳入统计范围的26家跨国车企中,只有8家实现了环比增长,其他均为下滑。尤其是法拉利、Stellantis集团、雷诺、日产的环比跌幅达到两位数。

不尽如人意的财报业绩或许是原因之一。在7月中下旬,各大跨国车企陆续发布了2025年第二季度及上半年财报。激烈的市场竞争,叠加美国关税冲击,多家车企的业绩拉响红色警报。大众集团、梅赛德斯-奔驰、宝马、现代汽车、起亚、通用汽车等主流车企的净利润出现了20%~60%的同比下滑。

Stellantis集团、日产、雷诺、福特、沃尔沃汽车等更是出现了亏损。其中,Stellantis集团上半年净亏损高达22.56亿欧元,主要原因是北美和欧洲市场成为拖累,而燃料电池项目终止、排放罚款等非经常性支出也加剧了亏损。日产今年4~6月出现净亏损1158亿日元(约合人民币56亿元),主要原因是汇率波动和美国关税政策的双重冲击。日产的亏损,也拖累了联盟伙伴雷诺。今年上半年,雷诺净亏损111.43亿欧元,其中仅日产股权投资减值就录得损失93亿欧元。福特则在第二季度出现净亏损3600万美元,主要原因是召回成本及关税带来8亿美元负面影响。至于沃尔沃汽车,第二季度录得100亿瑞典克朗(约合人民币74亿元)营业亏损。沃尔沃也被认为是受美国关税影响最严重的欧洲车企之一。

还有一家值得一提的企业是特斯拉,与同行相比,其股价波动较为剧烈,在7月上旬及中旬股价整体呈现增长趋势,但就在7月23日美股盘后,特斯拉发布了第二季度财报,财务核心指标全线承压,其中营收同比下滑12%,低于华尔街预期,且为2012年以来特斯拉单季营收降幅之最,而净利润同比下滑16%。财报发布后,特斯拉股价在7月24日单日暴跌8%。财报及特斯拉管理层多次提及外部政策对业绩的冲击。随着美国“大而美”法案正式签署生效,美国电动汽车税收抵免政策将提前至9月底终止,同时美国环保署放宽企业平均燃油经济性标准,再加上关税政策,这无疑会对特斯拉形成显著冲击。事实上,第二季度特斯拉的碳积分收入已经显著减少。

另外,从同比来看,7月市值维持正增长的企业也只有10家,其他均为下滑。其中,特斯拉、沃尔沃集团、马恒达、极星的同比增幅为两位数。下滑方面,梅赛德斯-奔驰、保时捷、现代汽车、塔塔汽车、Stellantis集团、雷诺、日产、沃尔沃汽车、马自达等跌幅较大,尤其是Stellantis集团,市值已经接近腰斩。

整体来看,7月跨国车企的市值表现尽显“寒意”,无论是环比还是同比,多数企业都未能逃脱下滑的命运。这背后,既有激烈的市场竞争因素,更有美国关税政策等外部环境的显著冲击。未来,跨国车企如何应对政策变动、提振业绩,将是决定其市值走向的关键所在。

部分汽车新创公司市值 在修复与下跌中摇摆

2025年汽车新创公司市值表现亮眼,小米集团、理想汽车、小鹏汽车等公司凭借其技术创新和市场布局,在资本市场上赢得了广泛认可。随着新能源汽车市场的持续增长和智能驾驶技术的逐步成熟,这些公司有望继续保持强劲的增长势头。

小米集团自2018年上市以来,市值持续增长,7月份市值环比虽略有下降(-10.28%),但同比仍保持了较高的同比增长率(229%)。小米集团的成功,得益于其在智能手机、智能家居及新能源汽车领域的全面布局,形成了强大的品牌影响力和市场竞争力。

理想汽车作为新能源汽车领域的佼佼者,7月市值环比下降6.02%,但同比增长21.87%。理想汽车凭借其增程式电动车技术,在市场上赢得了广泛认可。随着产品线不断丰富和销售网络的拓展,理想汽车的市场份额有望进一步提升。

小鹏汽车7月市值环比增长1.70%,同比增长124.68%。小鹏汽车以其智能驾驶技术为核心竞争力,不断推出符合市场需求的新车型。随着自动驾驶技术的逐步成熟和商业化落地,小鹏汽车有望迎来新的增长点。

蔚来汽车的市值迎来了久违的大幅度上涨,环比增长43.21%,同比增长18.52%。蔚来汽车凭借其高端市场定位和卓越的用户服务体验,在新能源汽车市场中占据了一席之地。随着换电模式的推广和产品线的完善,蔚来汽车的市场前景值得期待。

零跑汽车在2025年7月首次实现单月交付超过5万辆,同比增长126%。这一成绩不仅彰显了零跑汽车在市场上的强劲势头,也为其市值的增长提供了有力支撑。零跑汽车凭借其高性价比的产品和灵活的市场策略,赢得了消费者的广泛好评。

技术创新是推动汽车新创公司市值增长的核心动力。随着智能驾驶、电池技术、车联网等领域的不断进步,汽车产品的智能化、电动化水平持续提升。能够快速迭代产品、满足市场需求的公司,往往能够在资本市场上获得更高的估值。

最近一段时间,新势力与初创公司的市值在修复与下跌间徘徊。中美贸易谈判的不确定性等因素,都给市场增添了变数,这导致投资者的情绪随之波动。

当前新势力与初创公司的市值波动,本质是市场对成长性与风险性的再平衡。交付量、政策、技术、资本四重因素交织,导致修复与下跌交替出现。未来,具备技术壁垒、盈利潜力、全球化能力的企业有望突围,而依赖概念炒作或资金驱动的公司可能被市场淘汰。投资者需密切关注公司基本面变化,避免盲目追高或恐慌抛售。

附:2025年7月完整榜单

(转载自中国汽车报)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握