Robotaxi的实质增长,比以往任何时候都要猛烈。

不仅是头部选手频频扩大运营范围,各路玩家呈现出的业绩,也已经如日中天。Robotaxi标杆概念股小马智行,最新发布了Q2财报,增长曲线明显:

公司单季营收1.54亿元,同比增长75.9%,来自核心业务Robotaxi的收入同比翻番,乘客车费更是同比狂飙超过3倍。

但这份业绩,还只是爆发的前奏。

自上市以来,小马智行首次公开披露车队规模,Robotaxi已超500台车。

6月启动的第七代Robotaxi,已经完成产能爬坡,2个月内已生产超200台,非常有信心在年底部署超1000台车。

小马智行创始人、CEO彭军,则用专业名词概括了Q2的这份财报:

正向单位经济效益的路径,清晰可见。

小马智行Q2表现如何?

今年二季度,小马智行总营收为1.54亿元(约2150万美元),同比增长75.9%,环比增长53.5%。

△小马智行赴美上市,单位以美元为准;Q3数据未披露,下同

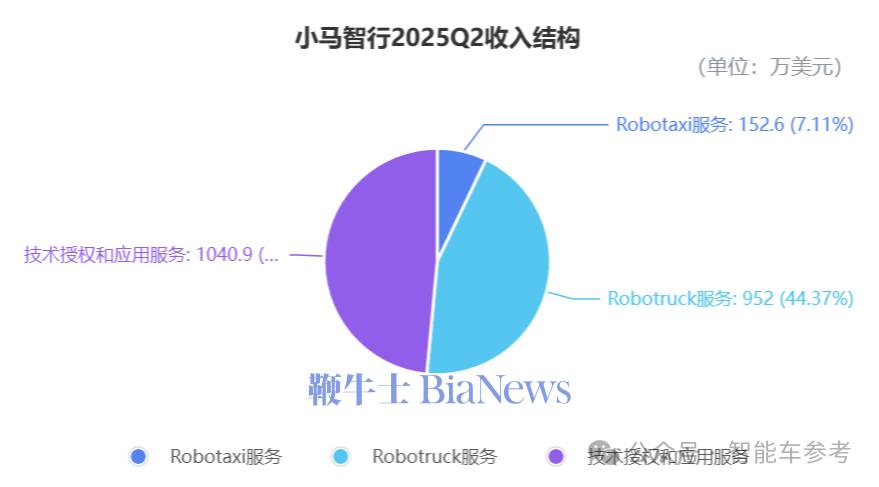

按照业务来源,小马智行将收入分为三类,分别是Robotaxi服务、Robotruck服务、技术授权和应用服务。

小马智行将营收增长的原因,总结为Robotaxi服务和技术授权和应用服务的收入增长。

而这一季度的特别之处在于,营收结构发生了明显变化:

技术授权和应用服务成为Q2的营收大头,单季度收入为7460万元,同比暴涨了901.8%,占公司总收入的比重,从去年同期的8.52%扩大到了48.52%。

财报中解释,这部分收入的提高,来自机器人配送领域客户需求增加,因此自主域控制器(ADC)产品的订单和交付量随之增长。

不过,小马智行并没有过多强调这部分业务的增长,更多关注仍是放在核心业务Robotaxi上。

而Robotaxi业务的收入,增长情况同样可观,公司Q2来自Robotaxi的收入为1090万元,同比大涨157.8%。

在目前公开披露的Robotaxi收入信息中,小马智行已经是Robotaxi收入第一股。

同时,Robotruck服务的收入为6820万元,同比下降了9.9%,这其实是小马智行主动调整的结果,公司正在专注高利润收入,所以主动优化了运营结构。

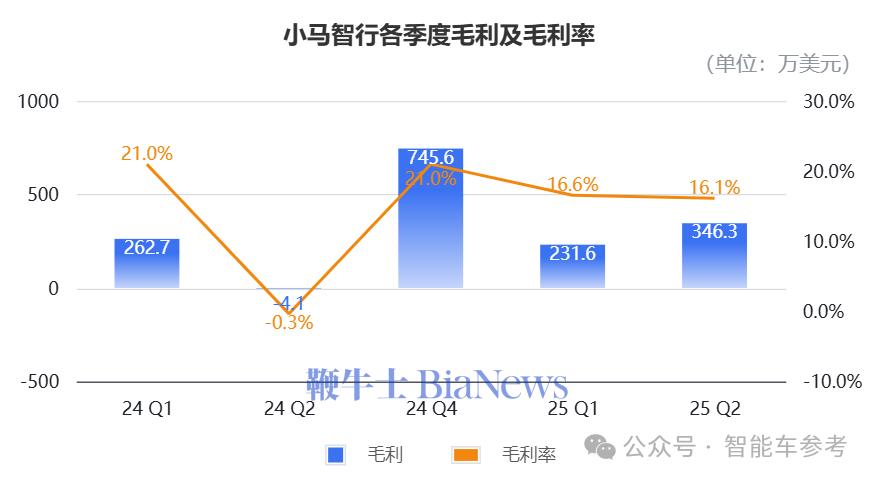

利润方面,小马智行的毛利水平有了明显提高。

第二季度,小马智行的毛利为2480万元,明显高于去年同期的毛损29万元。

同时,公司Q2的毛利率为16.1%,而2024年Q2则为-0.3%。

小马智行表示,毛利率的显著提升,主要是因为公司在Robotaxi和Robotruck服务中,正在推进“专注高利润收入业务”的战略,毛利率的波动性也因此得以降低。

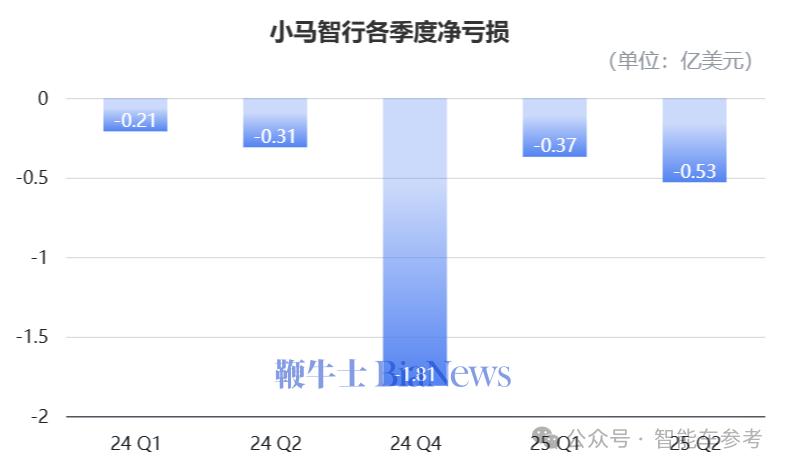

不过在净亏损层面,这一季度暂时还没有收窄。

公司Q2的净亏损为3.8亿元,高于去年同期的2.2亿元;经调整后的净亏损为3.3亿元,也同比扩大52%。

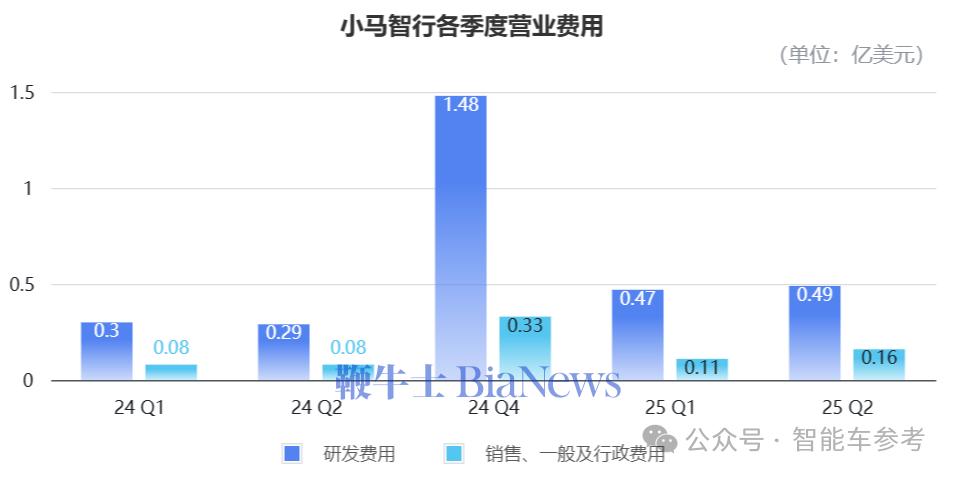

毛利增加,净亏损却扩大,对应的其实是营业费用在上涨。

今年第二季度,公司的营业费用为4.64亿元,同比增长75.1%。

其中,研发费用为3.5亿元,同比增长69.0%,增长的原因来自对第七代车量产的投资,以及为增强技术能力,而提高了研发人员的薪酬和福利。

销售、一般及行政费用为1.13亿元,同比增长97.3%,这部分增长则是由于专业服务费增长,同时公司正在为大规模部署做准备,人员费用也随之增加。

其实也可以理解为,小马智行现在的加大投入,正是在为大规模爆发铺路。

同时,截至第二季度末,公司的现金及现金等价物、短期投资、限制性现金及用于财富管理的长期债务工具,大约有53.56亿元,现金储备还很充裕。

所以,简单拆解完小马智行的这份财报,其实就能发现,这家公司的业务,特别是其Robotaxi服务,已经站到了临近爆发的节点。

如果用小马智行创始人、CEO彭军的话来说就是:

Robotaxi实现正向单位经济效益,路径已清晰可见。

单位经济效益向好,好在哪儿?

什么是单位经济效益?

简单来说,就是每个单位产品交易带来的收入、成本和利润。

拿车举例,就是算清楚每卖出去一辆车,在扣除掉和这辆车直接相关的成本后,厂家(或经销商)实际能落下多少钱。

如果这个单位经济效益是负数,那就是“造一辆亏一辆”,规模越大,亏得越多,如果单位经济效益长年累月为负,对企业来说压力巨大。

所以,这项内部指标的数值,在公司判断商业化模式优劣时非常重要。

那么,小马智行这种Robotaxi的“单位经济效益向好”,又从何体现?

其实这份财报当中已经可见端倪:

前面提到,公司Q2的Robotaxi收入大涨了157.8%。如果进一步分析其Robotaxi业务,会发现还可以分为计费服务收入、基于项目的工程解决方案服务两部分。

和普通人最紧密相关,最能被外界感知的是计费服务收入,也就是乘客车费的表现。而这一季度,据小马智行透露,其乘客车费收入,同比激增超过300%。

并且,彭军还重申了下一步落点,表示公司非常有信心,在2025年底实现千台Robotaxi的目标——这其实就是公司早期规划中的单车盈亏平衡线。

这种信心并非盲目,而是来自两方面的实质进展:

一方面,来自成本下降。

这个成本主要是指两部分,一部分是车本身的成本,一部分是车队的运营成本。

先看车本身,小马智行目前正在推进落地的是,和北汽、广汽合作量产的第七代Robotaxi。

车身采用100%车规级零部件,自动驾驶套件成本较前代大降70%,拥有10年/60万公里的设计寿命。

而在车队运营上,小马智行的车辆保险费用在降低,同时,远程助手和车辆比例正在提升。

公司计划年底前,将实现远程助手与车辆达1:30的比例,这意味着车辆运营和监控的效率更高。

另一方面的实质进展,来自Robotaxi的规模扩张。

这里的“规模”,有三重含义,分别来看——

其一指车队数量,小马智行自上市以来,首次公开了最新车队数,Robotaxi总数已经超过500台。

而6月启动的第七代Robotaxi,现在已经产能爬坡,进入稳态生产阶段,2个月内已生产超200台Robotaxi。

这么算下来,在产能爬坡的情况下,每个月平均生产100台,那么到年底车队总数达到1000台,也确实有望。

其二指的是运营范围,小马智行的海内外运营范围都在快速扩张。

在国内,小马目前是国内唯一在北上广深,开展全无人Robotaxi收费运营服务的公司,一线城市运营总面积已经超2000平方公里。

在海外,小马在中东、欧洲和亚洲都有布局,已经进入韩国首尔进行了7×24小时测试,6月在卢森堡伦宁根市启动测试,并计划扩展到更多地区,以及敲定今年在迪拜实现首批路测,明年开始全无人商业化运营…

其三,就是指运营模式。

小马智行在北上广深和韩国首尔,都已开展7×24小时自动驾驶测试,目前在广州、深圳等部分地区,Robotaxi的服务时长已经拓展到24小时,可以进一步提高收入。

小马智行还透露,公司会针对不同客群,优化定价及运营策略,其Robotaxi注册用户,已经同比增长136%。

另外,公司还和平台达成合作,以更好地打开规模,例如已经和深圳最大的出租车运营商——深圳西湖集团成为战略合作伙伴,计划未来几年在深圳共同部署1000台Robotaxi。

总结起来,成本和规模上,小马智行都做到了更进一步。

成本降低,利于扩大规模;规模铺展开,单位成本也会跟着下降。两者相辅相成,商业飞轮这不就转动起来了?(转载自智能车参考)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握