全球领先的新经济产业第三方数据挖掘和分析机构iiMedia Research(艾媒咨询)最新发布的《2025年中国无人驾驶汽车行业市场环境分析及消费行为调查数据》显示:

2024-2029年中国无人驾驶汽车行业市场规模进入“爆发式增长通道”,呈指数级扩张,预计2029年将突破1200亿元,成为智能交通领域增长最快的核心赛道之一。

在中国无人驾驶汽车消费者中,无人驾驶汽车以42.31%的比例被认为是更安全的驾驶技术方式,明显高于真人驾驶汽车的31.98%,认为两种方式都安全的消费者占比为25.71%;

69.50%的消费者表示会购买无人驾驶汽车,30.50%的消费者表示不会购买。

这表明无人驾驶汽车在安全性方面已获得较多消费者的认可,且绝大多数消费者对无人驾驶汽车持开放态度,购买意愿较高,反映出无人驾驶汽车在中国市场的潜在需求较大。

艾媒咨询分析师指出,中国无人驾驶汽车产业正迈向规模化与深度融合的新阶段,在未来,政策红利持续释放,国家层面积极推动法规完善与测试示范区建设;

技术突破加速,AI算法、高精地图、车规级芯片等领域进步显著;

应用场景拓宽,Robotaxi、无人配送、港口矿区等特定场景商业化潜力巨大。

然而挑战同样严峻,技术成熟度与安全性仍是核心瓶颈;

法规标准体系滞后,责任认定、数据安全等法律问题亟待解决。

企业应深耕核心技术,加大AI算法、感知融合、高算力芯片等研发投入,建立技术护城河;

探索多元场景落地,优先在港口、矿区、园区等封闭/半封闭场景及Robotaxi、干线物流等实现商业闭环;

推动产业协同,与芯片、传感器、高精地图、5G通信等伙伴深度合作,共建生态。

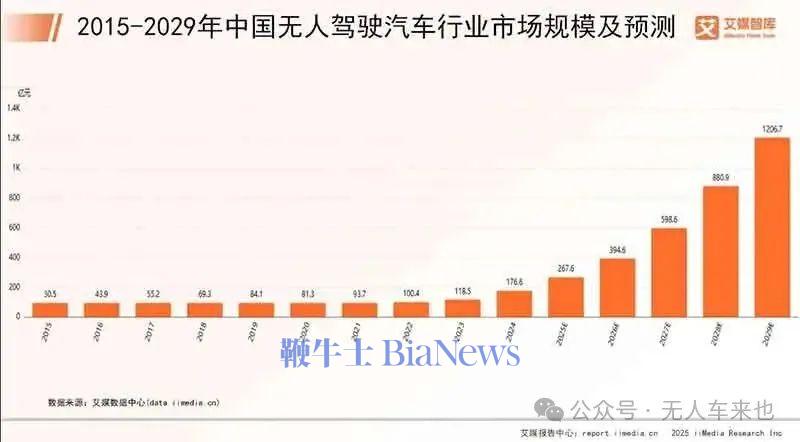

2015-2029年中国无人驾驶汽车行业市场规模及预测

iiMedia Research(艾媒咨询)数据显示:

2015-2023年中国无人驾驶汽车行业市场规模以“稳步爬坡”为特征,仅2020年因疫情原因市场规模有下降;

2024-2029年则进入“爆发式增长通道”,规模呈指数级扩张;

预计2029年将突破1200亿元,成为智能交通领域增长最快的核心赛道之一,反映出无人驾驶技术从“实验室”走向“大众生活”的产业变革趋势。

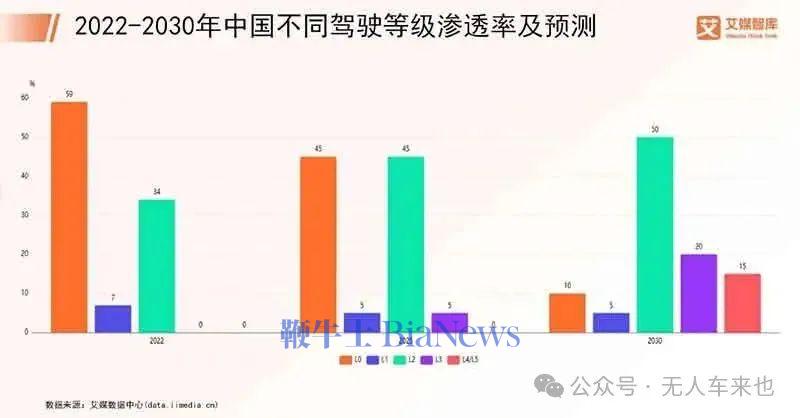

2022-2030年中国不同驾驶等级渗透率及预测

数据显示,2022-2030年中国不同驾驶等级的渗透率呈现自动化程度持续提升、高阶自动化逐步突破的演进趋势。

2022年以低阶自动化为主,高阶空白;

2025年L2将成主流,L3起步突破;

2030年高阶自动化加速渗透,自动化成绝对主流。

到2030年,自动化等级(L2及以上)渗透率将达85%,其中高阶自动化(L3及以上)占比35%,反映出“从辅助驾驶到部分自动化,再到有条件/完全自动化”的产业升级逻辑,技术成熟度、政策支持与消费接受度共同推动驾驶自动化成为汽车产业的核心竞争力。

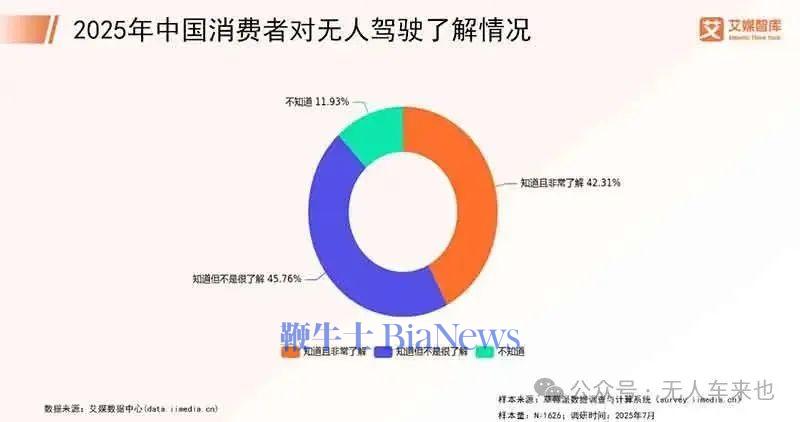

2025年中国消费者对无人驾驶了解情况

数据显示,在2025年中国消费者对无人驾驶的了解情况中,占比最高的是“知道但不是很了解”,达到45.76%,说明大多数消费者对无人驾驶有一定认识,但缺乏深入了解。

其次是“知道且非常了解”,占比为42.31%,这部分消费者对无人驾驶有较充分的了解。

占比最低的是“不知道”,仅占11.93%,表明绝大多数消费者已经接触到无人驾驶的概念。整体来看,中国消费者对无人驾驶的认知度较高,但仍有提升空间。

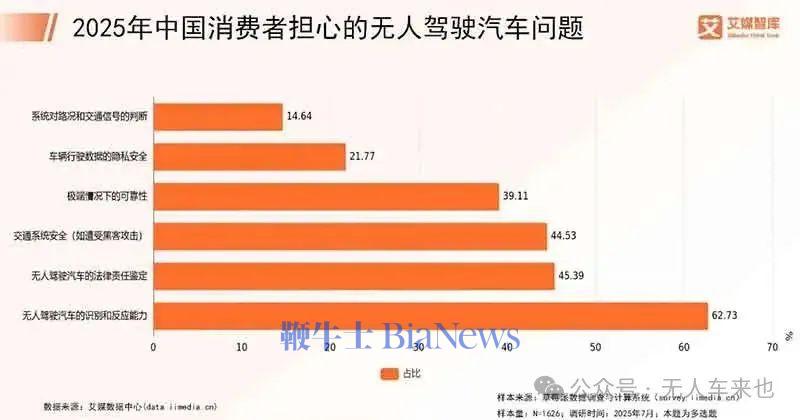

2025年中国消费者担心的无人驾驶汽车问题

数据显示,在2025年中国消费者对无人驾驶汽车的担忧中,最突出的问题是“无人驾驶汽车的识别和反应能力”,占比高达62.73%,远高于其他问题。

其次,消费者担心“无人驾驶汽车的法律责任鉴定”,占比45.39%。

“交通系统安全”以44.53%的占比紧随其后。

这三个问题占比均超过40%,显示出消费者对无人驾驶汽车技术的核心能力、法律后果及其系统安全有较大顾虑。

其他问题如“极端情况下的可靠性”和“车辆行驶数据的隐私安全”占比均低于40%,但仍有一定关注度。

“系统对路况和交通信号的判断”占比最低,仅为14.64%,相对较少消费者对此表示担忧。

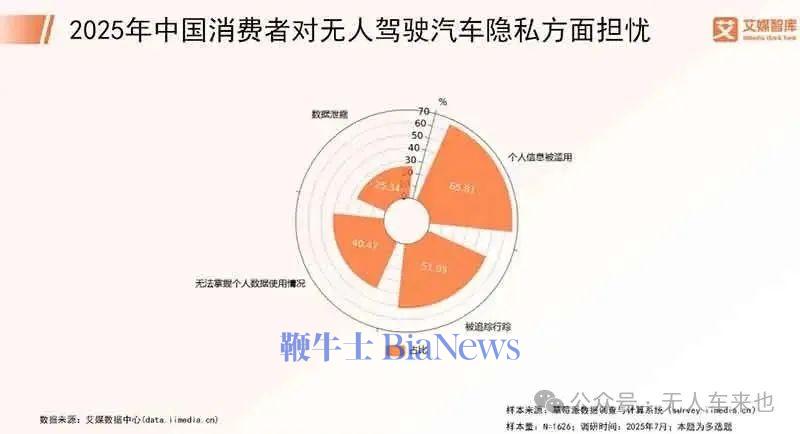

2025年中国消费者对无人驾驶汽车隐私方面担忧

数据显示,在2025年中国消费者对无人驾驶汽车隐私方面的担忧中,最突出的数据是“个人信息被滥用”,占比高达65.81%,显示出消费者对个人信息安全极度敏感。

其次是“被追踪行踪”,占比51.05%,说明消费者对个人行踪信息泄露的担忧。

“无法掌握个人数据使用情况”占比40.47%,表明消费者对数据控制权的缺失感到不安。

“数据泄露”的担忧相对较低,占比25.34%。

整体来看,消费者对无人驾驶汽车隐私保护的需求迫切,企业需重视并加强隐私保护措施。

(转载自无人车来也)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握