截至 7 月 31 日下午两点半,BBAV (即奔驰、宝马、奥迪、沃尔沃)的 2025 年半年报已经悉数公布。

意料之中,这四份报表里面充斥着燃油车时代罕见的负号,甚至在沃尔沃的半年报里,出现了净利润由盈转亏的情况——2025 年上半年,沃尔沃净亏损 71 亿瑞典克朗,相当于约 52.8 亿人民币,同比下滑 177%。

即便是最赚钱的宝马,其在上半年的净利润也下降 29% 至 40.15 亿欧元(约 333.93 亿人民币)。

而奥迪营业利润下降 45% 至 10.87 亿欧元(约 90.01 亿人民币),奔驰则下降 55.84% 至 26.88 亿欧元(约 222.98 亿人民币)。

纵观四家车企报表中对各级车型销量的数字呈现、前景描述,有许多共同烦恼:美国的关税影响、中国市场的挑战,以及最影响其利润率的、中高端车型销量与价格的下跌。

在沃尔沃的财报中,其反复提到,EX90 交付延期的影响难以消解,使得 EX90、连带 ES90 生命周期内的盈利能力下降;而奔驰也在财报中提到了全球豪华车市场的降温,对业绩的影响。

这带来的,是奔驰、奥迪下调全年预期,沃尔沃由盈转亏,仅有宝马保持了相对的乐观。

四大豪华车企依旧处于油电并存的过渡时期,下一世代的纯电平台仍未全面上市。

但面对全新的市场、全新的战局,BBAV 们的调节不仅在于产品,更在技术、战略。而中国市场,成为这场转型与变革的风暴眼。

今天我们来看看奔驰、宝马、奥迪、沃尔沃到底哪里遭遇考验,穿越周期的努力又有哪些。

盈利能力下降

在了解 BBAV 的步伐调整,我们需要对它们上半年的成绩有一定认识。

2025 年上半年,宝马成为 BBAV 中最赚钱的车企。

在营收上,宝马凭借 676.85 亿欧元的成绩,以较为细微的差距战胜收入 663.77 亿欧元的奔驰,但在净利润上,宝马则是以 40.15 亿欧元的净利润,拉开了与奔驰的差距,后者净利润为 26.88 亿欧元。

由于奥迪公布的是营业利润,所以我们从营业利润来看,今年上半年获得 10.87 亿欧元营业利润的奥迪,表现要好于营业亏损 80 亿瑞典克朗(约 7.14 亿欧元)的沃尔沃,后者净亏损为 71 亿瑞典克朗。

从利润同比下滑数据来看,今年上半年,沃尔沃录得了 177% 的大幅下滑,奥迪以 45% 的成绩次之,而奔驰和宝马则分别为 56% 与 29%。

宝马上半年在 BBAV 中的领先,还体现在销量上。

尽管同比微降 0.5%,但宝马还是以 120.8 万辆的成绩,位列 BBAV 总销量第一,同时它也是 BBAV 中唯一一家上半年纯电车销量超 20 万台的品牌,为 22.06 万辆,获得了 15.7% 的增长。

而和宝马一样,在纯电车销售上保持增长态势的,是奥迪。

上半年卖出 79.41 万台(同比下降 5.9%)新车的奥迪,纯电车共售出 10.14 万台,同比上升 32.3%,是四家车企中,纯电车销量增长幅度最大的。

奔驰上半年则卖出 107.6 万台新车,同比下降 8%,其中纯电卖出 8.74 万台,同比下降 14%;

此前电动化战略最为激进的沃尔沃,其 35.38 万台的总销量中,有 7.02 万台为纯电车,同比下降 23%。

BBAV 们在总销量、纯电销量上不同程度的下降,与中国市场离不开关系。

中国市场承压

在全球汽车市场以及各自品牌的转型阵痛期,中国市场是 BBAV 长久的难题。

和往常一样,BBAV 上半年在中国市场依旧呈下滑趋势。

今年上半年,奔驰在中国售出 29.32 万台新车(同比下降 14%),宝马售出 31.81 万台(同比下降 15.5%),奥迪售出 28.87 万台(同比下降 10.3%),沃尔沃售出 7.05 万台(同比下降 10%)。

中国市场新能源汽车的崛起,对 BBAV 市场竞争力的挤压在前,美国的关税政策在后,BBAV 在这两大主流市场的日子并不好过,盈利能力遭受到了考验。

现金流方面,奔驰调整前的工业业务现金流为 42.22 亿欧元,调整后为 43.81 亿欧元,两者皆同比上升 9%,也是四家车企中自由现金流最高的;

而在宝马方面,其上半年现金流为 23.45 亿欧元,同比上升 2.4%。

尽管奔驰和宝马在上半年仍继续保持自由现金流的增长,但需要注意的是,这与两者削减资本支出以及库存优化有紧密联系。

譬如,宝马就在其财报中提到,其资本化率由 2024 年上半年的 30.8% 上升至 2025 年上半年的 36.9%。

再加上摊销、研发费用支出的减少,使其上半年研发费用较去年同期的 35.67 亿欧元,下降 10.4% 至今年的 39.81 亿欧元。

自由现金流的增长显然难以消解人们对 BBAV 前景的担忧,作为豪华车的代表,他们所在的高端市场也正遭受着不同方面的冲击。

豪华车市场遇冷

奔驰和沃尔沃在其财报中不约而同地提到全球豪华车市场表现的下滑,对自身业绩的影响。

这一点,在奔驰身上尤为明显。

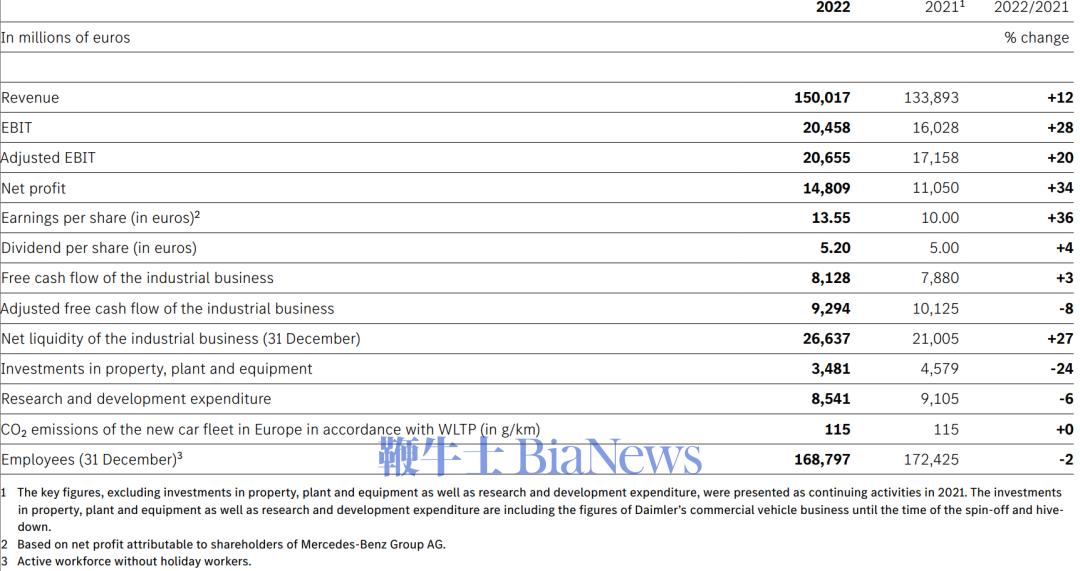

回顾近五年奔驰财报,排除卡车业务未分家的 2021 年,在其净利润收入最高的 2022 年,以 S 级、迈巴赫、AMG 系列、G 级越野车和 EQ- 纯电旗舰为代表的高端豪华车型,售出 32.82 万台,同比增长 8%。

这一年的奔驰,高端豪华车和核心车型均实现同比增长,反而入门级车型录得 2% 的同比下降。

在这样的情况下,奔驰 2022 年的营收与净利润共同获得显著增长。2022 年,奔驰全年营收 1500.17 亿欧元,同比增长 12%,净利润 148.09 亿欧元,同比增长 34%。

这是欧洲传统豪强业绩的缩影,当高端车型销量与定价获得增长,那么能极大程度地降低中低端车型销量下降带来的影响,对于宝马、奥迪、沃尔沃同理。

奥迪集团在 2022 年全球交付量下降 3.9% 的情况下(总交付 161.4 万台),由于旗下宾利、兰博基尼、杜卡迪的或整合、或销量上升、或均超 20% 的利润率,营业利润增长近 40% 至 76 亿欧元,成为当年的利润增长引擎。

这样的故事,实际在今年上半年在宝马身上,也有上演。

宝马今年上半年净利润下降幅度的相对可控,部分原因或许与其高性能品牌的销量有关——今年上半年,宝马 M 系售出 10.6 万台,同比上升 6.2%,创下新高。

这样的优势在全球经济环境下能维持多久?奔驰在其上半年财报中表示,今年上半年全球豪华车市场销量同比下跌 13%,沃尔沃也在财报中提到,全球豪华车市场仍处于下滑状态。

这让奔驰高端车型品牌,在今年上半年销量下降 5% 至 13 万台,中端车型品牌也下降 4% 至 53.73 万台,这成为奔驰在财报中反复提及的现象,尽管入门车型品牌由于部分车型停产,而下降 12% 至 23.28 万台。

而沃尔沃,则将希望寄托在下一批纯电车。

作为沃尔沃纯电产品定位较高的车型,原定于 2023 年投产交付的 EX90,由于软件开发验证问题,直到 2024 年下半年才在海外交付,但至今,仍被爆出有众多软件问题。

甚至在中国市场,这款车还在计划今年上市阶段。

这影响到的不止是 EX90,还有和它同在 SPA2 平台下打造的 ES90。

沃尔沃在财报中超 12 次提到:

「The second quarter was impacted by a one-off non-cashimpairment charge for the EX90 and ES90 platform CGU'slifecycle profitability, which in total amounted to SEK -11.4bn.」

即,沃尔沃在第二季度受到 EX90 和 ES90 现金产生单位(CGU)生命周期盈利能力的一次性非现金减值费用的影响,导致其损失总计 114 亿瑞典克朗。

软件成本的不成熟导致的推迟上市,让两款车型的生命周期缩短和开发成本增加,并且两车将面临比原计划不利的宏观经济条件,公司不看好两款车型生命周期内的盈利能力。

至于奥迪,它将利润下滑的原因归因为美国关税和企业转型成本的增加,后者指的,或许是大众去年开始启动的降本措施,该措施旨在通过关闭部分工厂、提前终止退休保障等相关政策,开源节流。

但同样的,无论是奥迪集团旗下的超豪华品牌,还是奥迪品牌本身,除兰博基尼外,销量都处于下降状态。

在这几年电动化转型的背景下,BBAV 陷入了一个尴尬的境地:一方面燃油车阵地在流失,另一方面,新能源车市场开辟不及预期,难以弥补前者丢失市场。

而老牌豪强们转身的速度,似乎也比想象中快一点,它们各自的答案也都早已明牌。

中外有别?

如果说,BBAV 在 2020-2021 年对电动化的全盘激进,是受到了中国市场新能源品牌与特斯拉的快速崛起影响,那么在 2025 年上半年,面对中国市场的竞争,与欧美电动化速度的放缓,他们作出了区隔。

用时下流行的总结方式,就是中国市场向左,海外市场向右。

从 2024 年下半年到 2025 年上半年,BBAV 调整了他们的电动化步伐,重新强调内燃机的重要性。

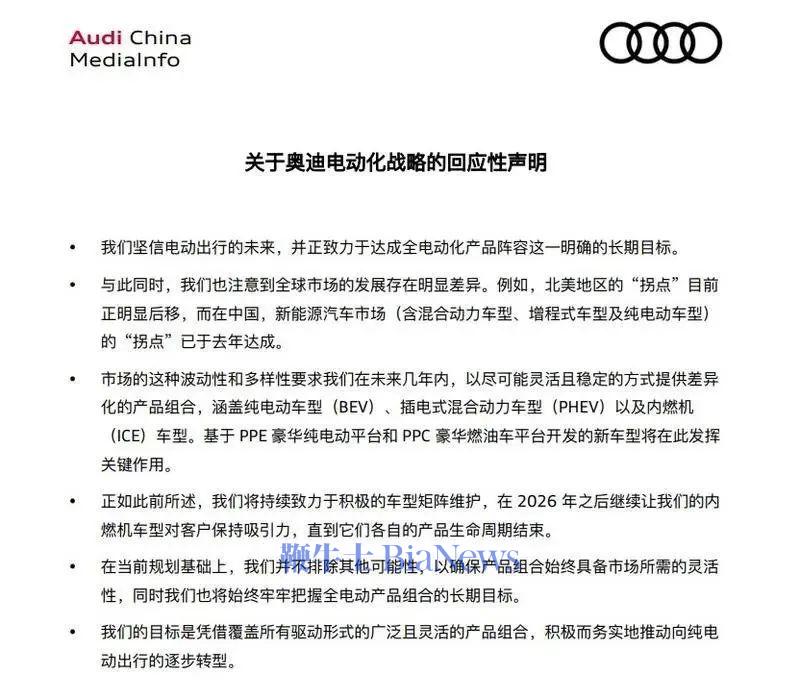

譬如奥迪回撤电动化计划时,奥迪中国在声明中提到,「北美地区的‘拐点’目前正明显后移,而在中国,新能源汽车市场的‘拐点’已于去年达成」,因此奥迪决定采取更稳定的方式,用更灵活的组合确保竞争力。

而其他三个欧洲传统豪华品牌即便没有明说,但其各自董事长与 CEO,在谈及计划变动原因时,「灵活」「差异化」等字眼常常出现,与奥迪意思相近。

所谓「灵活」与「差异化」,就是因地制宜,在中国这种新能源汽车发展迅猛的市场加大对新能源车的投入,海外则在燃油与新能源之间有所权衡。

这几乎已经成为全球汽车行业,对待中国和中国以外市场的共识。

这几年,我们能够看到 BBAV 在中国设立新的研发中心、赋予中国团队主导某一新能源车型开发的权力、推出中国特供车型或品牌等,甚至中国团队主导开发的产品或技术,可以反哺欧美市场。

这样的例子并不难找,譬如奔驰近年来积极与清华大学、吉利等机构或品牌合作,增强电动化技术能力;又譬如奥迪推出 AUDI 品牌,专门为中国消费者服务。

即便跳出 BBAV 的界限,丰田公司在前不久才宣布,将中国专属车型开发决策权从日本移交至中国。

这家对电动化不甚热衷的公司,在今年上半年仍以 554.49 万台(同比增长 7.4%)的表现,时隔 3 年刷新上半年销量最高记录,并上调全年生产计划至约 1000 万台。

自从各自的电动化战略调整步伐后,BBAV 对纯电车的态度不再像以前那么执着。

所以我们能够看到,奔驰在年初宣布 A 级车「2026 年后不再生产」之后,7 月份又向媒体透露将会将其生产期限延期至 2028 年;奥迪的 Q3 也成为其第二季度展望中提到的重点车型。

而在混动车型方面,宝马被传重拾增程车开发计划,沃尔沃的 XC90、XC60 已经上市,XC70 蓄势待发等,BBAV 似乎已经放下了此前对纯电的坚持,寻找更广阔的道路。

电动化车型的研发与售卖以中国市场为主,欧美市场为辅,在海外继续大力推进燃油车的迭代与发展,是 BBAV 这几年踩过泥潭后的抉择。

写在最后

观近期各大国际车企发布的半年报,似乎除了丰田时隔 3 年再创销量新高的消息外,都不太如意。

Stellantis 上半年直接由 2024 年的 66 亿欧元净利润,转为 22.56 亿欧元的净亏损,而日产在 2025 财年第一季度也由盈转亏,净亏损 1157.6 亿日元(约 55 亿人民币)。

宏观经济不稳定、全球最大汽车市场的转型、国际政治形势的复杂性等因素,让不少国际车企处在阵痛期,BBAV 的技术蛰伏期同样如此。

中国新能源汽车品牌的成长在这样的背景下固然亮眼,但直至 2025 年一季度,能够实现盈利的品牌仍是少数。

当做大这个目标已然实现,部分中国新能源汽车品牌开始追求做强,向高端车型、向海外市场进发。

而这正是 BBAV 的舒适区。

BBAV 并非没有技术实力够硬的新能源车,譬如奔驰全新纯电长轴距 CLA,但在中国市场、中国新能源汽车品牌的定价之下,格调与厮杀无法兼顾,注定要被中国品牌对比,甚至挑战。

重拾对燃油车的重视、 将混动车提上日程,是它们的步伐调整。

但当汽车市场来到又一个转折点,BBAV 会有更多的改变吗?(转载自电动星球)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握