北京凌晨 8 月 1 日美股盘后,Coinbase(COIN.US) 发布了 2025

因此对于这份财报,我们在关注短期经营面的同时,会更关心管理层对未来业务拓宽、延展的中长期战略和短期动作。

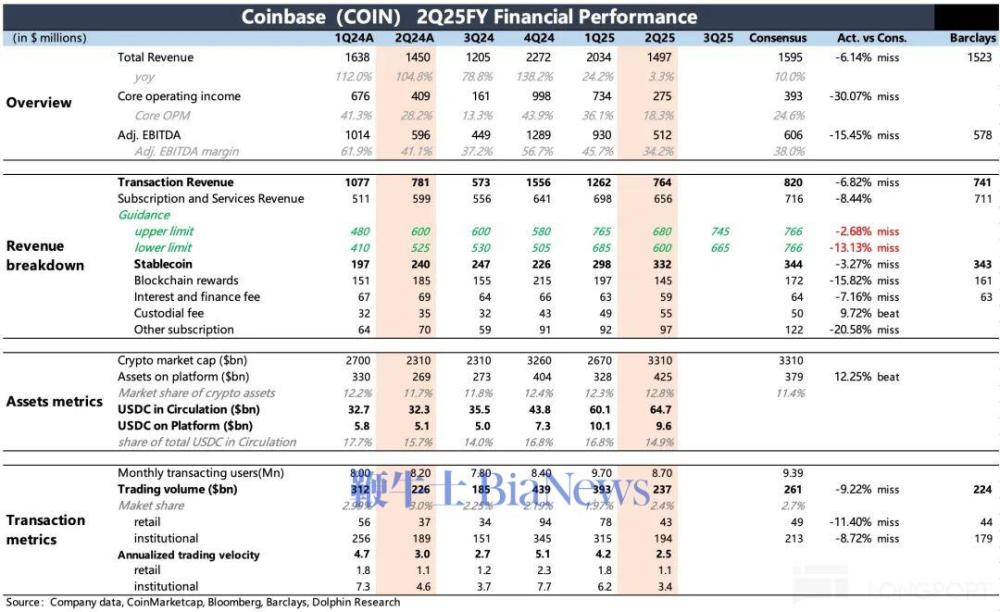

具体来看:

1. 交易降温已是共识: 尽管季末加密货币总市值新高,但二季度因为关税动荡,整体还是走了一个大大的过山车。短期恐慌式急跌时必然会影响当下的交易情绪,因此从整体行业来看,二季度交易量遇冷是普遍的。Coinbase 的月均交易用户数环比下滑了 10%。

但 Coinbase 的零售端下滑幅度更大,相比一季度直接少了 45% 的量,比昨天发业绩的 Robinhood 还要差,公司提及当期主动调整稳定币交易对定价,带来了额外影响。

海豚君认为,该定价策略的调整,本质上就是为了扩大平台内 USDC 优势。但 USDT 毕竟是当下渗透率最高的稳定币,因此交易量很难避免受影响。

加密货币 75% 的交易量是在衍生品市场,年初收购的 Deribit 暂未并表,7 月起 Coinbase 将推出永续期货合约,有望填补 Coinbase 在衍生品市场的市占劣势。

2. 失望的是订阅收入:短期交易收入存在暂时性的波动,因此市场也将关注点主要放在以质押、托管、以及稳定币为主的订阅收入上。二季度虽然平台内的客户资产规模 AOP 创新高,但订阅收入实际表现一般,当期及下季度的指引均低于预期。

这里的原因在于,二季度 AOP 增量的 80% 主要靠的是资产增值而非新增入金。再进一步拆分看,比特币贡献了大头,占比从上季度的 66% 提升到了 70%。

而订阅收入中,无论是稳定币收入还是质押收入,比特币并不直接创造增量,反而质押业务的核心资产品种 ETH 和 SOL,二季度期间平均资产价格在下降,这无疑影响了短期质押收益。

3. 费用刚性下盈利承压:高利润率的交易收入承压下,二季度还因为员工成本高增(人员扩张、股权激励随市值上涨膨胀),以及一笔因数字泄漏而遭英国 FCA 的 3 亿罚款,使得核心经营利润增长放缓显著。

不过剔除这些影响后,经调整 EBITDA 利润率仍然环比下滑了 12pct。作为交易平台,主要就是带宽服务器折旧、员工成本等刚性支出,因此短期盈利水平对收入端的波动敏感性较高。

此外,原本高利润率的稳定币收入,去年以来为了激励用户使用 USDC,Coinbase 一直在提高给用户的储备金返利。二季度的补贴比例较一季度有所下降,但仍有 40%。

4. 重要业绩指标一览

(由于 BBG 未反应财报前市场预期的下调,因此单列出 Barclays 的预期作为主要参考指标)

海豚君观点

Coinbase 近期的上涨逻辑与短期业绩关联不大,估值涨的是监管放松下,未来稳定币由此带来的链上生态扩张,但这在短期很难立即反映到对业绩的拉动中。

反而是交易降温先给业绩压力。二季度加密货币交易量环比下降 26%,投机情绪尚未恢复。除此之外,质押和稳定币收入也未及时扛起大旗,均或多或少的不及预期。刚性费用下,收入一承压,利润就基本不用看了。

但三季度以来交易情绪很快回暖,虽说 Coinbase 自身做的稳定币策略调整,预计还会拖慢平台修复速度,但业绩大概率触底,7 月 Deribit 通过衍生品交易有望弥补这个缺口。

6 月以来,Coinbase 已经上涨了近 60%,最高 80%。借短期业绩的逊色打回原形,才终于有望带来一次回调上车的机会。

此前在深度报告系列中,海豚君从终局视角给出了不同预期下的估值区间(文末可回溯)。

盘后 875 亿的市值仍处于我们的中性预期稍高位置,如若借此机会(短期业绩承压 + 关税动荡 + 政策空窗)再向下调整***到中性估值***亿附近(每年 15% 折回率),风险收益比会相对可观。

短期视角,因为长逻辑反映到业绩较慢,基本靠纯拉估值。

以 2026 年的业绩预期为例,我们按照 10% 的收入增速(vs 2025 65 亿),40% 的 EBITDA 利润率水平(考虑降费、降息影响,略低于 2025 年),经调整 EBITDA 28.6 亿,按照 30x 头部金科的估值水平,中性估值在***亿,比终局折回的现值要高一些。(转载自海豚投研)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握