蒋凡重回权力中心的一把火,烧疼了美团。

在外卖大战火拼250亿后,美团核心业务操盘手王莆中首次接受访谈,公开喊话蒋凡“停战”——冲单很容易,这样“卷”没有意义,最终只剩下泡沫。

对手“先发夺人”,加上随之而来的约谈,淘宝闪购即时零售“抢夺战”,眼看着被按住。

但不计代价的疯狂补贴被叫停了,不意味着外卖大战熄火。

现在打开外卖APP,仍能薅到“满25减18”大额优惠券、免费兑换券等羊毛,许多骑手不约而同对媒体透露,周末“单子没见少”。

地铁上、电梯里、各大APP首页的广告攻势甚至愈演愈烈,宣告着淘宝闪购承诺的未来100天每周“超级星期六”大促,仍如约到来。

看起来,蒋凡似乎铁了心要“再造一个美团”。

但拆解外卖大战的动机、打法会发现,醉翁之意不在酒——阿里或许不是真的眼馋外卖,而是外线防御,盘活资产;美团则诱敌深入,强势反击。

是否超越美团,不是阿里的核心战略诉求

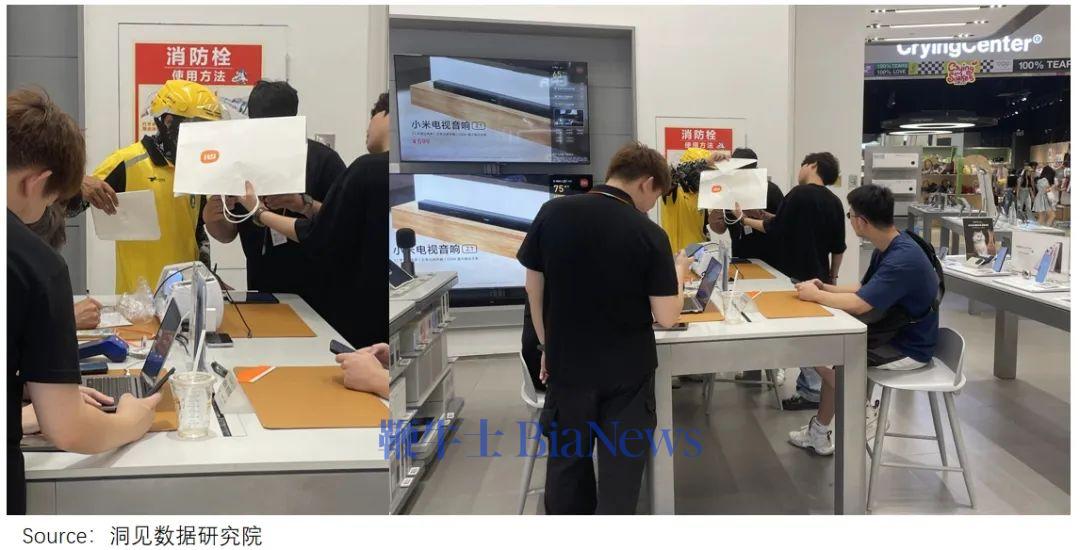

如今商场电子专卖店,正高频上演着这样一幕:身着黄衣的外卖骑手与店员悄然接头,旋即提走几百上千元的耳机、手机或平板电脑。

这看似寻常的画面,正是美团作为战争“挑起者”,攻入电商平台腹地的鲜活第一现场。

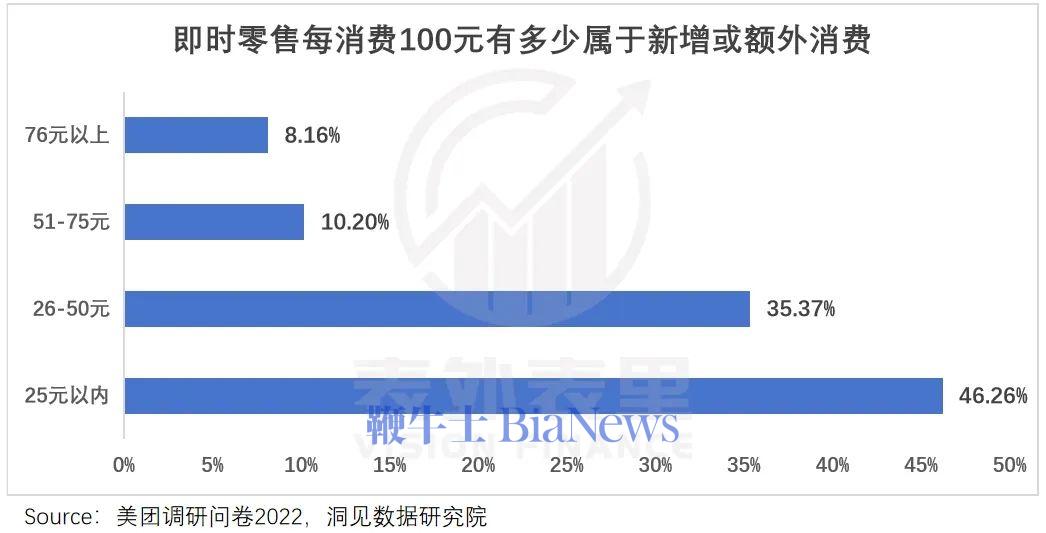

一份问卷调研显示,即时零售每消费100元,平均约有33元属于新增或额外消费。换句话说,67%左右的闪购销售,抢的是线下实体店和传统电商的生意。

而一季度美团闪购订单量已突破1800万单,带动本地核心商业营收同比大增18%,向电商边界又进一步。

且不止美团,京东、抖音也先后上线“小时达”,连恪守“本分”的拼多多都被传有意染指即时零售。巨头激烈拱火下,据商务部的预测,今年国内即时零售规模将突破万亿元,未来5年突破2万亿。

面对来势汹汹的挑战者,阿里自然万分警惕,尤其是在吃过两次亏的情况下。

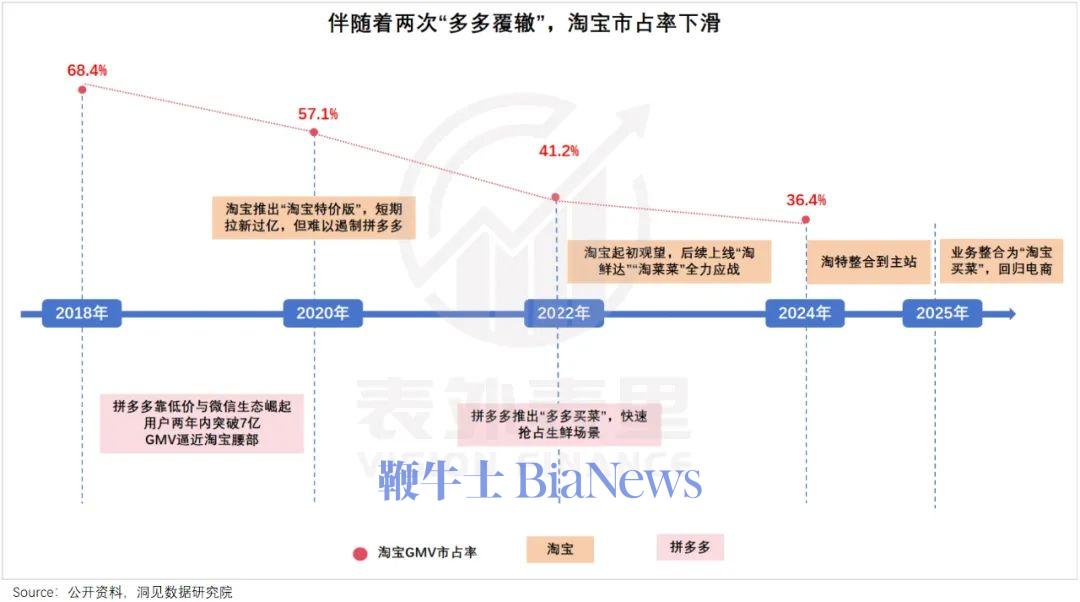

当年,拼多多靠着“9块9”和“砍一刀”迅速崛起,淘宝反应滞后,等推出淘特时已错失先机;后来社区团购大战,多多买菜发力,淘鲜达、淘菜菜又晚一步,沦为时代的眼泪。

一次次失利,让阿里电商的市场份额连年下跌,也让其明白:不能等对方打到家门口再举枪。

回到当下,阿里重押即时零售,打的正是一场“外线防御性进攻”——赶在战火烧到电商前,到美团的外卖主场打仗,遏制其精力。

不叫“淘宝外卖”,而叫“淘宝闪购”,也明显想在“美团闪购”深入人心前,抢夺用户心智。

不止是守盘,加码淘宝闪购对阿里整体业务来说,还有着提效、活血的功效。

以往的电商广告,给人的印象是广告墙上、APP里处处如影随形,打开软件下一秒就会跳转到购物平台上。这引发用户反感不说,还会因长链路、多层转化,造成资源浪费。

如今外卖补贴,直接切入下单环节,且是真金白银送优惠,效果立竿见影。

可以看到,外卖大战掀起后,电商平台用户数据集体飞升:京东日活用户增加2073万,淘宝日活也突破2亿大关。

其中,京东还提到,外卖用户日均打开App次数较非外卖用户高出2.3倍,40%的外卖用户会交叉购买商超、3C数码等电商产品。

不止这种高频带低频的能力,同时,产生的协同效应,也是阿里注重的。

用户留下的足迹越多,平台越能精准识别不同人的品类偏好、消费时段和频率等,实现从“模糊画像”向“精细标签”的跃迁,提升“千人千面”的推荐效率。

且单量的增长,也有望推动外卖路线规划等优化,进而提升履约效率,加速饿了么扭亏为盈的进程。

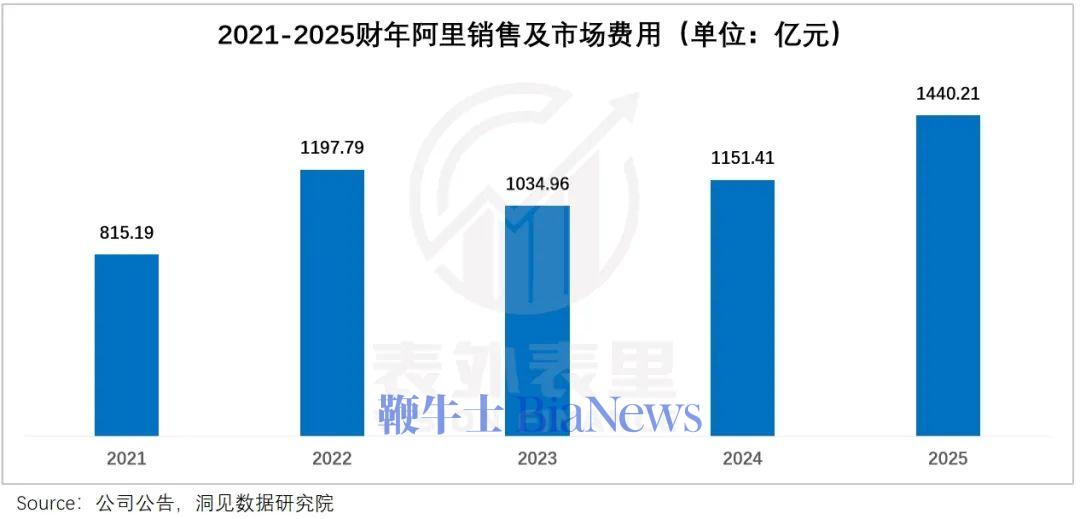

可见,为淘宝闪购花钱是一举多得的事情。退一步说,流量红利见顶下,阿里年营销费已攀升至1400亿,拿出500亿做高效营销何乐不为。

当然,这是理论上可以达到的理想效果,现实往往是骨感的。

补贴抬起单量,但淘宝闪购“飞轮”尚未成立

刷新美团外卖页面,推荐商家会在常点的几家间来回变化。但淘宝闪购的外卖页面,无论如何刷新都雷打不动。

这虽然是个小细节,却能实打实影响消费者的决策。

在未确定吃什么时,恰到好处的推荐能激发下单,否则用户挑着挑着可能就放弃了。

此外,淘宝闪购也只能按品类筛选商家,比起可以挑选价格、配送方式和速度的美团,对赶时间或想省钱的人也不够友好。

如此层层磨损使用体验,用户难免出现流失,平台的转化效率也随之降低。

但营销费、运营费已真金白银花出去了,且在补贴背景下,单笔订单客单价也低,最终会形成投入更多、回报更少的“效益差”。

不过,这种“效益差”可以通过打磨和改善产品来缩减,淘宝目前正抬高单量,为提高运营能力争取时间。据晚点报道,截至7月19日,淘宝闪购已创下9000万日订单的新高。

然而补贴刺激的,往往是羊毛党或“莫须有”的需求,一旦无利可图又会消失。且热夏过后,消费者对茶饮的热情也会消退,主要以此品类冲单的淘宝闪购,高单量的可持续性存疑。

这样一来,其规模化打法,在体量庞大且运营颗粒度极细的美团面前,胜算大大降低。

当然,除了“大力出奇迹”,另辟蹊径的差异化打法也有跑通的希望。

正如京东没跟淘宝硬刚“全品类”,而是自建物流优化配送效率,顺带解决了3C家电等贵价商品的配送难题,最终得以坐稳电商头部位置。

还有靠低价供给的拼多多、挟高星酒店的携程,也是把品类优势做大做精,从而突出重围。

淘宝闪购就有意在品类上做文章——给予50个头部品牌佣金优惠,尤其是七匹狼、雅鹿、红豆等尚未入驻美团的服饰商家,企图抢先构建品类壁垒,夺取用户心智,走出差异化路线。

但就目前来看,服饰品类的增长并不明显,淘宝闪购增长主力军仍是补贴带来的茶饮。

进一步说,服饰品类要支棱起来,对配送的要求极高,不仅要在尽量避免褶皱、破损的状态下尽快送达,作为退换货率较高的品类,对运力的需求也比餐饮复杂。

而自外卖大战开打后,饿了么骑手数量虽然增长了78%,但在不同平台灵活接单的众包骑手增长了120%,专送骑手相对较少。

也就是说,新增骑手更多是闻着补贴而来的,可能会随着补贴退潮而离开,难以转化为平台资产。而骑手不稳定,优化配送效率无从谈起,差异化跑通UE模型也变得缥缈。

不过如上文所说,阿里本身做外卖,更多是为了钳制美团对电商基本盘的侵蚀,是战略上对“势”的一种追求,并非一定要超越美团。

但问题是,长期身处四战之地的美团,绝非善茬。

美团“放血计划”,精准狙击阿里

京东进军外卖2个月,美团除了加大神券膨胀力度、骑手福利微升,几乎没有强硬反制。

阿里入局后,沉默的王兴终于表态,但将外卖大战定性为“非理性竞争”,认为“补贴不可持续,竞争会回到商业的本质”,一副“他强任他强,清风拂山岗”的云淡风轻。

但事实证明,看似在“打盹”的美团,实际根本睡不着,一直在暗中准备筹码。

7月5日,淘宝闪购发起全面冲锋,订单飞速往8000万涨去,距离超越美团(9000万日订单)仅有一步之遥,美团却突然放大招,从奶茶免单券到多品类膨胀红包,形成“饱和式攻击”,明显有备而来。

当天,美团即时零售日订单就突破了1.2亿单,把淘宝闪购压了下去。

一周之后,淘宝闪购再次发起冲刺,美团又突破性地推出“0元自取”优惠券,一口气把订单拉升到了1.5亿,淘宝闪购的“冲单野心”彻底被按住。

而此时,距离其加入外卖大战,已经燃烧了约231.8亿元补贴。

一次次诱敌深入,再给予精准一击,可能正是美团为阿里量身定制的“放血计划”。

从千团大战、外卖大战、网约车大战、社区团购大战一路厮杀并幸存至今的美团,深知烧钱很容易做出一时的成绩,但这种模式不可持续。

因此面对日订单突破2000万的京东,美团并没有第一时间跟随交锋。但淘宝闪购冲到8000万单时,其无法再作壁上观了。

毕竟大众总是对“第一名”印象深刻,如奥运百米竞赛中首次跑进10秒大关的“中国飞人”苏炳添、把AI轰入“iPhone时刻”的ChatGPT。

基于此,“超越第一名”的玩家往往也能在人们心里留下烙印,就像DeepSeek仅是部分性能超越ChatGPT就引发全球关注、拼多多市值赶超阿里成为“电商一哥”后“反思”铺天盖地。

外卖也如此,哪怕只是暂时让淘宝闪购坐上“订单量第一”的位置,也会给消费者、商家、骑手传递“淘宝能跟美团掰赢手腕”的信号,让一些倾向美团的人心生动摇,转投阿里怀抱。

为了避免被颠覆,美团势必要阻击,而最划算的办法,就是在对方靠近时,全力拉高天花板。

如此一来,阿里就被动陷入了一场进退两难的消耗战里。

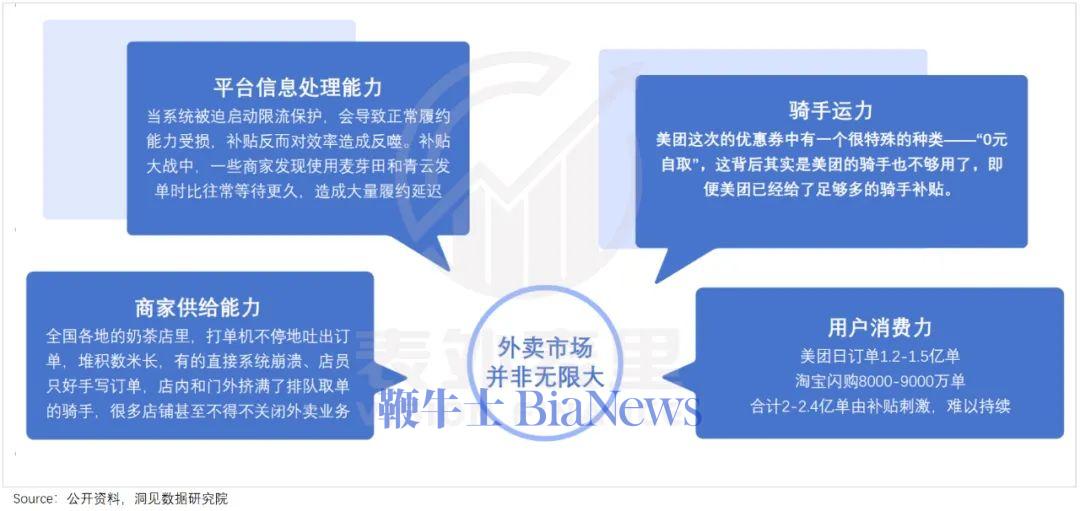

可以看到,大战白热化阶段,美团一度闪崩,原因是补贴刺激单量突破历史峰值,触发了服务器限流保护。这揭示了一个残酷现实:强如美团,平台的技术架构也难以支撑畸形流量爆发。

不仅是信息平台,整个系统生态也都开始有些吃不消。

以运力来说,美团骑手700万,日订单1.5亿,人均21单;饿了么骑手400万,日订单8000万,人均20单。此时两个平台都出现了大量订单配送延迟、鼓励用户“自提”的情况。

商家订单堆积数米长、根本做不完的抱怨也不绝于耳,就连高兴吃到第一批时代红利的用户们,也开始担心起如此高频次的奶茶要喝出糖尿病来。

也就是说,1.5亿日订单已经触及外卖平台理论上的“天花板”了。

而淘宝闪购的UE模型目前还整体落后于美团,想要打持久战就得花费更多时间和金钱。如此一来,外部容易招致监管的再次“重拳出击”,看不到盈利的股东也会用脚投票施压。

这样的局面,对重掌阿里的蒋凡无疑是一次重大考验。

轰轰烈烈的“闪购对撞”,并不是阿里要“再造一个美团”,而是一次“围魏救赵”、“抛砖引玉”的关键博弈。

因此当下是否赢下一城并不重要,阿里能否在补贴潮水退去后,沉淀出一套属于自己的效率模型与生态秩序,在反复试错中构建出新范式,更值得关注。

这也正是“再造”的真正意义。(转载自:表里表外)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握