意料之中地,特斯拉二季度财报相较去年同期,继续呈现下滑趋势。

直接列几个数字:

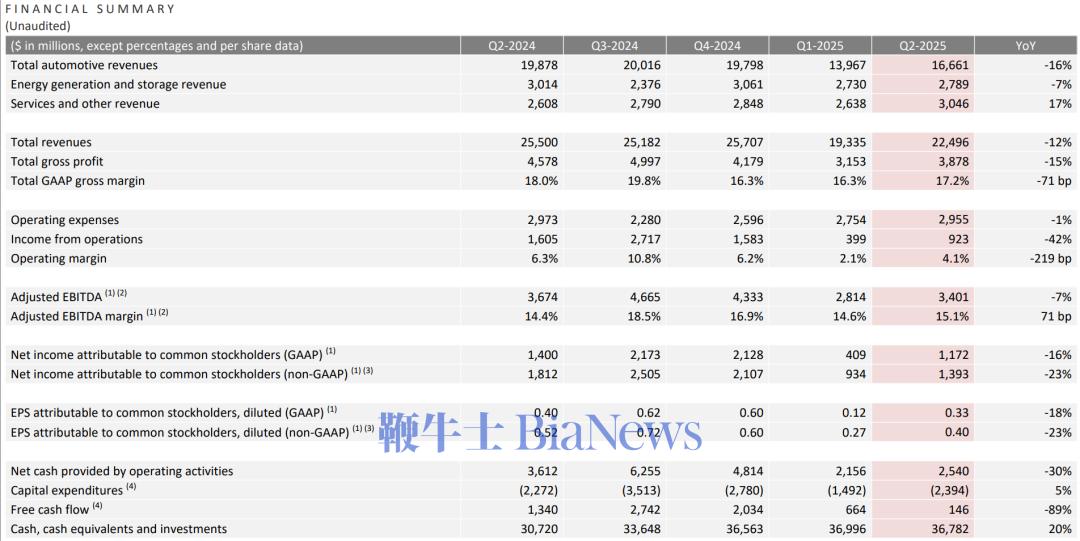

营收 224.96 亿美元,同比下降约 12%;

毛利润 38.78 亿美元,同比下降 15%;

净利润 11.72 亿美元,同比减少 16%;

毛利率 17.2%,低于 2024 年第二季度的 18.0%;

自由现金流 1.46 亿美元,一季度为 6.84 亿美元。

尽管部分环比数据有所改善,但仍未能阻挡核心业绩同比下滑。

特斯拉正处在近年来的低点,销量,声量都在面临考验。

马斯克怎么看待特斯拉的未来?从今早的财报会来看,可以概括为,中短期谨慎,长远保持乐观。

我们能在这场财报会上,能够听到马斯克承认「是的,我们可能会经历几个艰难的季度」;

也能找到他对特斯拉未来的自信「接下来的几年,公司将经历一次根本性的转型……(新规划下)特斯拉的未来将深刻改变世界」。

可以肯定的是,特斯拉将当前汽车业务的重点放在了 Robotaxi 适用范围和适用人群范围的扩张,而非平价车型。

按照马斯克的说法,最早明年年底,我们就能看到 Robotaxi 的成效,只是在这之前,不只是 Robotaxi,在现有车型销售、Optimus 等方面,特斯拉还有很多事要做。

为了 Robotaxi

马斯克延续了他的风格,许下了新产品、新功能推出的时间点。

在他的时间线中,「我的猜测是,它(Robotaxi)在明年年底会对财务报表产生重要影响」。

但在卖出 Robotaxi 之前,他要先让更大的一部分人用上 FSD。

马斯克在财报会上提到了一个稍显幽默的事实:

特斯拉 FSD 已经经过 13 个版本,但「大约有一半的特斯拉车主可以使用它,但他们一次都没试过」——即便北美用户拥有 99 美元一个月的试用权。

为此,特斯拉团队会主动向用户发送 FSD 视频、演示 FSD 功能,目的当然是劝说用户下单,将 99 美元转换为 1.2 万美元。

只是,在用户拥车时间段内才使其了解并接受 FSD 功能,已经是较为滞后的努力。

要真的想要广大消费者在拥有车前就有对 FSD 的认识与信任,技术进步以及大范围使用,是最有说服力的。

截至 2025 年第二季度,特斯拉 FSD 在受监督模式下行驶超 10 亿英里,平均每天行驶 1100 万英里,创下历史新高。

这背后隐藏着,自 V12 版本发布以来,FSD 渗透率提升了 25%。

尽管 V12 被视为特斯拉自动驾驶能力迈出的一大步,特斯拉也并未因此放缓脚步。

在马斯克看来,FSD 现有硬件存在众多改进空间,譬如参数数量可以增加至现有的 10 倍。

这或许可以理解为,特斯拉在 HW4 基础上,短期内难以实现真正的彻底无监督、也就是完全的自动驾驶能力。

面对 FSD 现有的硬件短板,特斯拉正在思考在 HW4 上将参数数量提升 10 倍。

电话会议上,马斯克又透露了 HW5 将会在 2026 年底实现量产——号称拥有 10 倍全力提升的 HW5(也叫 AI5),终于迎来了确定的量产时间表。

而特斯拉则计划先在 HW4 上实现无监督的 FSD,再考虑 HW3 车型的解决方案——一切都以实现无监督的 FSD 为先,HW3 车主的等待期限再次被延长。

与此同时,Dojo 2 也预计会在 2026 年实现规模化运营,等效量大约为 10 万个 H100。

H100 在 FP32 精度下,可拥有 495T 的算力,FP16 下则为 989 T,FP8 下更是能够达到 4000T。

按照 FP32 精度计算,10 万个 H100,大约有 4.95EFLOPS,FP16 为 9.89EFLOPS,而 FP8 则为 40EFLOPS。

作为参考,华为云端算力在去年 10 月份的数据是 9.6EFLOPS。

值得注意的是,这或许不仅是要满足特斯拉汽车业务,还有 xAI、Optimus 等产品的计算需求。

在此之前,特斯拉计划在 2025 年年底前向美国部分城市的个人用户开放不受监督的 FSD 使用权。

技术储备之外,扩大 Robotaxi 的运营范围也同样重要。

Robotaxi 已经在奥斯汀实现第一个扩张计划,接下来将继续在此实现扩张,规模或超现有运营区域。

奥斯汀之外,特斯拉也在佛罗里达州、内华达州等其他许多城市进行测试,下一个扩张目标是旧金山湾区。

到今年年底前,马斯克相信车辆能够自动行驶至装卸码头。

而在欧洲,FSD 接近获得荷兰官方批准上路,之后目标是获得欧盟的批准.

欧美双方长期以来较为友好的关系,使其成为美国之外,Robotaxi 最有可能进入的海外市场。

从马斯克对 Robotaxi 的重视程度来看,他口中的「接下来的几年,公司将经历一次根本性的转型」并深刻改变世界,必然以 Robotaxi 为核心。

同样的,他正在制定的新版「宏伟蓝图」,或由 Robotaxi、Optimus、xAI 共同组成,汽车销售业务的角色重要度,或许正在被稀释。

不愿被谈及的平价车型

传闻中被称为小号 Model Y 的平价车型,是近两年财报会上被提问者高频提及的主角之一。

但每次被问及这款车型,马斯克都会说「这里不是新车爆料的地方」,其最为活跃的社交平台也嫌少提及这款车型。

此前发布会上他提到过,平价车型碳化硅用量将减少 2/3 或 3/4、电机中不再使用稀土元素,以及其他降本措施。

但这些已经是两年前的消息,今天财报会上,他问到了提供更多细节。

马斯克的态度依旧:忽略这个问题,回答提问者的另一个问题。

根据此前的说法,这款车型是特斯拉团队数次劝说、先斩后奏下,才被马斯克接受的产品。

马斯克的兴趣与精力更多放在他感兴趣的业务上,譬如 Robotaxi、Optimus、xAI,又譬如政治。

不可否认的是,即便平价车型不被马斯克重视,但它却被视为特斯拉逆转下跌趋势的希望。

财报会上,特斯拉透露平价车型已经在 6 月份开启量产,预计将在 2025 年第四季度推出。

实际上,平价车型的存在,或许和马斯克的未来愿景有一定冲突。

特斯拉这款车型解决的,是类似于 iPhone 标准版的意义——「不在于缺乏欲望,而在于缺乏能力」。

这是汽车制造商将品牌销量提高至更高水平的一个惯用方式,并不稀奇。

但理论上更难以量产的 Robotaxi,却在一片唱衰声中推出了,并且个人用户的车辆也能加入 Robotaxi 车队——马斯克给出的时间点是「或许明年」。

若 Robotaxi 真能如愿景那般开放给个人用户使用,也能够降低用户的拥/用车成本。

这也意味着平价车型和 Robotaxi 的「生命周期降本」,也许总账是类似的,但传说中的 Model Q,讲故事的方式始终不如 Robotaxi 这么性感。

不过这都是稍远的未来了,二季度的特斯拉,自由现金流从一季度的 6.84 亿美元降低至 1.46 亿美元。

特斯拉首席财务官还透露其由于关税政策,其在二季度多出了 6 亿美元的关税相关支出。

叠加美国取消对电动车的税收抵免优惠,马斯克更是直言,特斯拉未来几个季度可能会比较「艰难」。

摆在特斯拉面前的是今天,当下,马上。

固然,Robotaxi 大规模投入使用、Optimus 五年内年产量提升至 100 万台的未来很美好。

在二季度交付量的下滑、Optimus 3 存在的重大缺陷面前,特斯拉的取舍显得更为重要。

只是,作为特斯拉最重要的单一市场之一,中国市场缺席了特斯拉的二季度报表和财报会。

马斯克在财报会上仅提到 FSD 相关功能「很快就能获批」,对特斯拉二季度销量分析、中国市场销量分析、或为中国特供的 Model Y L 等信息,都没有被提及。

而特供版 Model Y L,并未举办一场专门的发布会——马斯克甚至没有在 X 上宣传过这款车。

他还是这么倔强,哪怕今天他正在直面现实。(转载自电动星球)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握