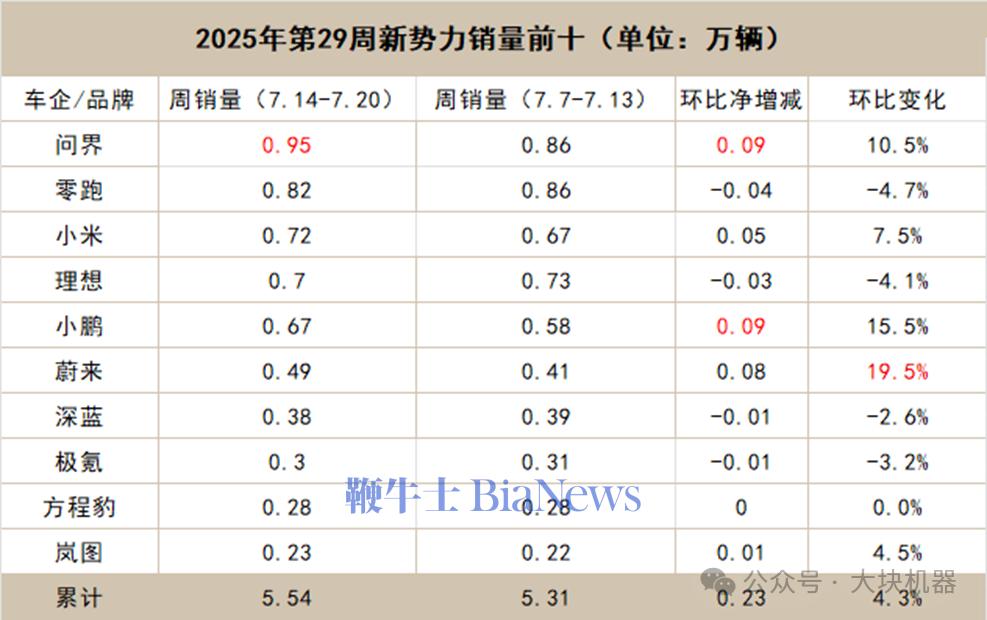

7月22日,新势力第29周(7.14-7.20)销量公布。经历了7月连续两周的销量滑坡之后,新势力第29周销量回暖:行业前十6家为环比正增长,问界、小鹏、蔚来三家增幅超过10%,4家负增长的新势力品牌中,环比下滑比例均在5%以内。其中,问界和小鹏均实现了近千辆净增长,蔚来以19.5%的环比增幅位列第29周新势力第一。行业前三,本周迎来新面孔,增长的小米超越微跌的理想,进入前三,原本销量齐平的问界和零跑,第29周终于拉开差距。问界第29周销量达0.95万辆,环比涨超10%,与销量收紧的零跑,拉开了千辆以上的差距,连续六周位居新势力周度销冠。产品端,问界M8第29周销量依然稳定在5000辆左右,2025款问界M9销量回升到2500辆的水平,保持着在大型SUV市场的遥遥领先。29周,继问界M8纯电版登上397批工信部公告后,问界M7的改款谍照也在社媒流传,新车改用了M9同款设计语言,增程、纯电全都有,预计将在8月开启小订,M8纯电版和改款M7已开始为金九银十的购车高峰做储备。第29周,鸿蒙智行的销量伴随着问界的增长在回升,重回周销万辆以上,达1.09万辆,净增数辆和问界的净增长接近,这意味着,智界(R7将迎改款)、享界和尊界目前没有太大改变。和问界胶着两周后,零跑第29周还是暂时“败下阵来”,单周销量0.82万辆,环比跌4.7%,考虑到传统的销售淡季和出海数据不算在内,且零跑还是实现了周订单破万(比鸿蒙智行还略多),零跑29周的销量还算稳定。所以两天后,零跑B系列的第二款车B01将正式上市,4月上市的零跑B10,已经成为大爆款,更便宜、还是有激光雷达的零跑B01,带来的增量非常令人期待。零跑首款D系列车型也在29周内曝出了谍照,全尺寸SUV,规模和品牌向上双向突围。只是小米的增长并不突出,29周销量达0.72万辆,同比增长了7.5%,即使是和29周的9千辆大定订单相比,小米也没能实现单周供需平衡,超30万辆锁单带来的喜悦微微向压力转变,提产并没有想象中轻松。更让人不解的是,小米新车的各种小道消息还是层出不穷,颇有点舆论造势的压力。由于目前没有任何官方消息,也不方便揣测小米汽车到底在经历什么,预计在8月雷军的每月直播中,会有详细的解释。29周内,由于部分媒体对零公里二手车的报道,让小米也冲了一波负面热搜;虽然报道内容没小米什么事,但二手车平台加价卖的YU7还是引发了负面舆情,小米在YU7上市时为了避免黄牛特意限制了单人下定的数量,但还是会有浑水摸鱼之流。理想第29周销量微降0.03万辆,达0.7万辆,环比下滑4.1%,跌到第四,小鹏周销涨15.5%,销量达0.67万辆,稳第五;蔚来本周领涨新势力,增幅近20%,蔚来、乐道、萤火虫均正增,周销达0.49万辆,稳第六;深蓝销量略微下滑0.01万辆,同样非常稳定居第七。伴随着i8的上市时间越来越近,李想也更频繁地走向公众视野。29周内,i8开启了小订和全国品鉴,35—40万的预售价格和不错的订单表现,让理想的股价一路走高,但由于还没有准确的订单数值和上市后的交付表现,理想股价的增长还没到井喷的态势。与此同时,李想重新回到了微博之王的身份,回应特斯拉Model YL、解读产品理念、官宣小订、发布理想超充布局成果、阐述造车历程,层层推进,并在7月20日亲临苏超现场,为垫底的常州加油打气,也为理想i8进一步造势。能感受到这款新车对理想的战略重要性,虽然理想是唯一一家持续盈利的新势力,从增程转向纯电的压力还是山大。29周,小鹏销量重新回到0.67万辆,涨超15%;蔚来销量近5000辆,涨近20%。小鹏7月以来的销量表现中规中矩,前三周,小鹏累销已接近2万辆,一直保持在行业前五的位置,预计7月销量能突破3万辆,保持稳定。但这不符合外界对小鹏的预期,尤其在两款大热车型MONA M03 MAX和旗舰车型小鹏G7的发布之后,这一表现并不如意。29周内,小鹏全新P7的谍照图开始流传,战略的重心,开始转移。蔚来在29周内同样回暖,单周销量达0.49万辆,环比增长19.5%,蔚来、乐道、萤火虫均实现了正增长,其中蔚来和乐道均为百余辆,算是表现稳定,萤火虫重新回到了周销破千,增长了500辆左右。7月20日,萤火虫首批车型抵达了蔚来挪威直营门店,将开启路测和媒体试乘,这可能也是萤火虫销量波动的原因。作为原定于面向欧洲市场的精品小车,萤火虫正进入到主战场。乐道L90依然处在预热阶段,终端的反馈非常积极,无论是订单还是用户反馈都非常好,但能否在下半年冲到月销2万辆,撑起乐道3万辆的月销规划,依然存在未知数。29周内,蔚来还有一个大消息,累计换电突破了8000万次,伴随着高速换电站突破1000座,累计换电站突破3400座,外界对换电的质疑声明显在减小,蔚来换电,轻舟将过万重山。一场200亿的长周期豪赌的正确性正被接受,能否乘势而上,打一套组合拳,8月就初见分晓。深蓝的销量已经和极氪一样,铁打不动,有消息称,新央企长安7月底就将揭晓,能否通过此为旗下子品牌带来新的活力,值得期待。第29周,岚图还是位居新势力前十,而且销量开始回稳向上,单周销量达0.23万辆,微涨4.5%。岚图FREE+上市后,订单端爆发,但也引来了不少恶意攻击,卢放在7月16日走进直播间,对外界质疑进行了集体辟谣,岚图同时推出了全车型终身三电质保。极氪29周销量依然是铁打的3000辆,但被中国基金报和路透社曝出以“0公里二手车”虚充销量,极氪对此进行了官方回应,称涉及车辆属于展车,已投保,但未注册登记,不是二手车,展车降价属于正常促销行为。29周内,吉利控股正式以172亿的标价私有化极氪,新的局面下,能否打破销量的“枷锁”,再向前一步,也成为检验一个吉利是否战略正确的一方面。和岚图、极氪一样,排名第九的方程豹,同样表现稳定,单周销量维持在2800辆,站住脚跟。钛7的预热还在持续,在猛士M817同步入局之后,智野SUV赛道,慢慢拥挤。再提一句腾势,虽然第29周销量回暖,增长到了0.21万辆,但还是没能进入前十,同样的局面——MPV市场,高山、岚图梦想家在持续发力,9系市场,压力还是很大。腾势N8L在5月进入工信部公告,当前还是没有定档消息,新一把手面对的局面是棘手的。除了前十外,吉利银河(0.82万辆)、长安启源(0.33万辆)两家传统车企新势力周销也在上涨;阿维塔(0.2万辆)、极狐(0.19万辆)也都实现了上涨。7月第3周,行业短暂扫除了低迷趋势,回稳向上成为新的节奏;但相比于此前的大涨趋势,增速还是不够,7月底和8月,是又一轮的产品大周期,当前的主调还是“备战”。(转载自大块机器)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握

微信好友

微信好友

朋友圈

朋友圈

鞭牛士公众号

鞭牛士公众号

鞭牛士微博

鞭牛士微博