并不是所有的催收都是暴力的,高投诉量问题需要被理性看待。真正解决催收和投诉之间的矛盾,既需要平台和监管层面的努力,又需要借款人量力借贷、理性借贷。

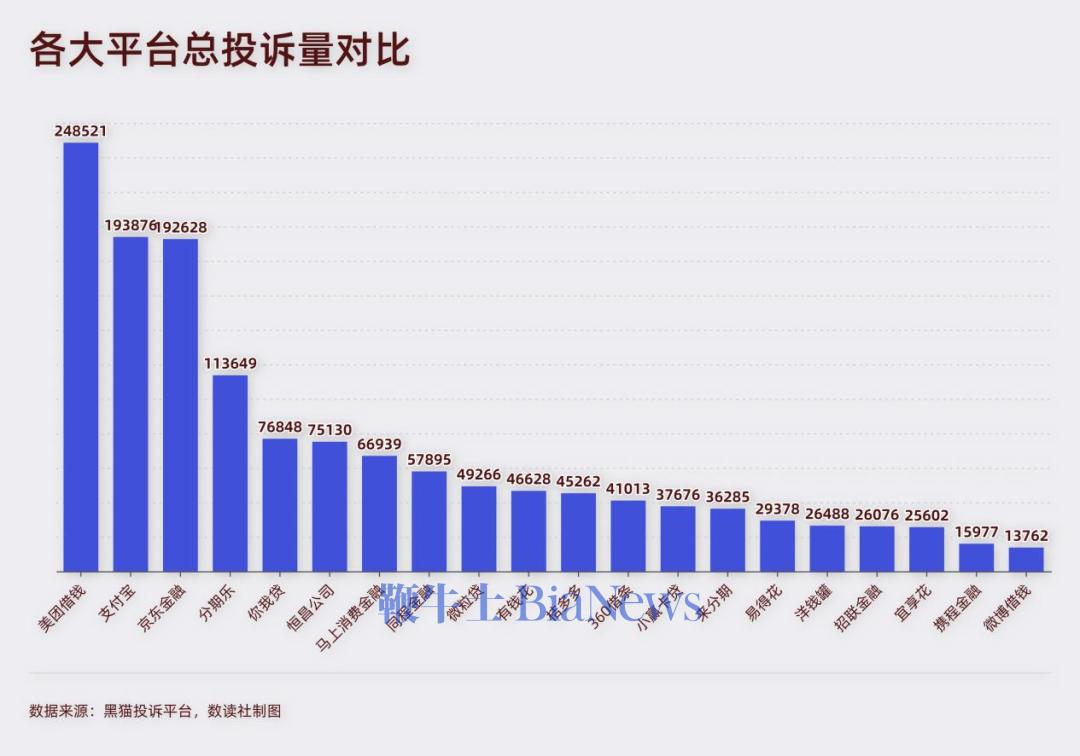

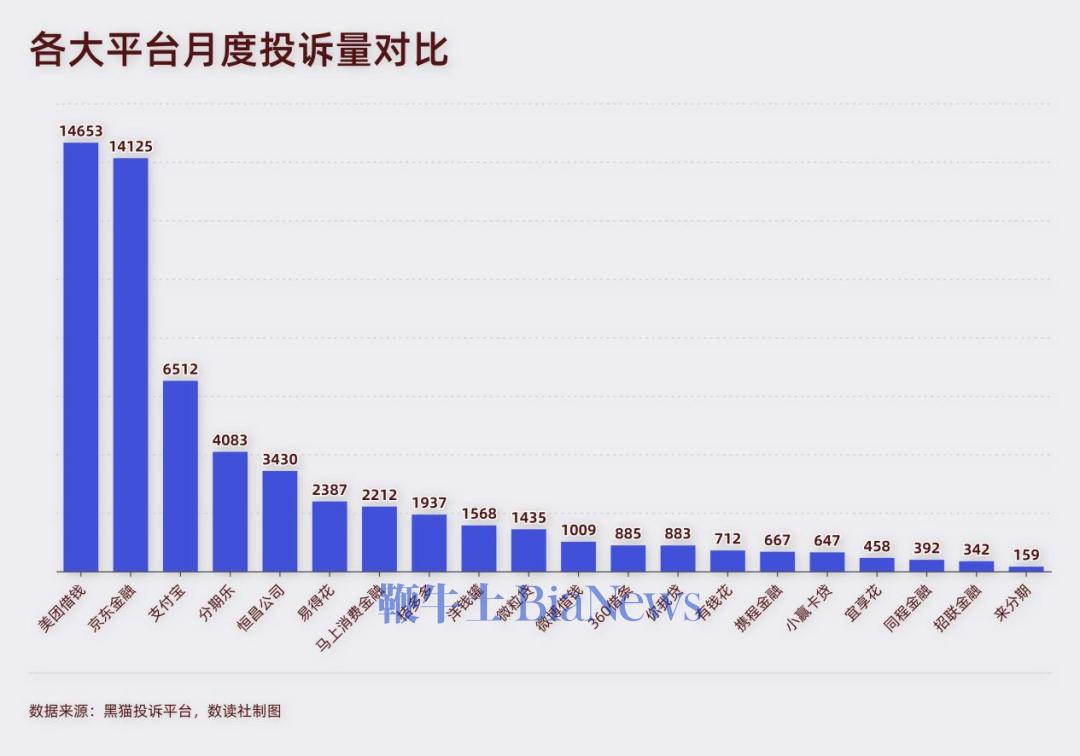

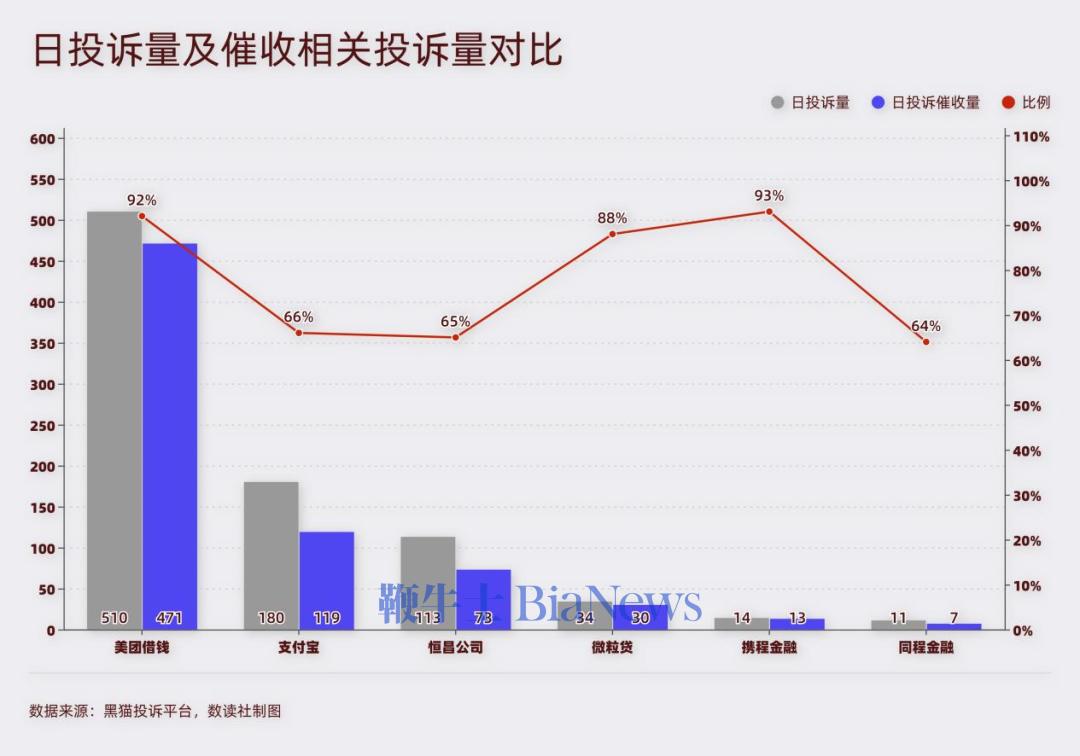

在黑猫投诉平台上,投诉量前20名的企业中,有3家是金融科技公司,其中,最高的一家投诉量已经达到24.9万条,跻身前十,投诉量甚至超越了闲鱼和滴滴。 在第三方投诉平台上,金融科技公司一直都是投诉的重灾区。相比于电商、电信行业动辄万亿GMV、数亿用户量,金融科技体量小、用户规模小,投诉量却不遑多让。由此推算,金融科技公司的投诉比例明显过高。 这个现象背后,金融科技公司究竟遭遇了什么问题? #1 投诉砸向金融科技 数读社统计投诉量较高的20家平台发现,金融科技的投诉,存在全行业、爆发式且投诉内容集中的特点。 首先,投诉几乎涉及所有平台。大平台用户基数大,投诉量高。不知名平台虽然用户量小,但投诉量同样较大。20家平台中,平均投诉量高达7.1万条,中位数也高达4.6万条,4家平台投诉量超过10万条,投诉量巨大。 按照月度数据,20家平台的月投诉量达到2925条,这几乎是很多平台的历史累计投诉量。 投诉量并不是集中在头部平台。比如你我贷、恒昌,这两家平台投诉量超过7.5万,部分小型平台如桔多多、易得花等平台投诉量同样巨大,分别达到4.5万条和2.9万条。远超过用户量更大的招联金融、携程金融等。 其次,投诉爆发式增长。在黑猫投诉平台的飙升榜上,前十名有9家是金融科技公司。小型平台月投诉量反而较高,比如易得花、洋钱罐的投诉量均破千,易得花的月投诉量甚至超过了马上消费金融。 第三,投诉内容集中在催收环节。数读社选取7月4日的投诉量进行统计,其中,多数平台超过6成是催收有关的投诉,有的平台甚至达到9成。美团借钱510条投诉,有471条是催收相关;支付宝作为综合性金融工具,180条投诉中有119条关于催收;微粒贷34条投诉有30条事关催收。足以见得,催收类投诉是各家平台最集中的投诉内容。 不仅如此,用户在投诉时,措辞非常严厉。所使用的字眼往往是“暴力催收”“疯狂骚扰”等字眼,负面影响巨大。 这实际上并不符合金融科技的发展初衷,也不利于行业的发展。这一现象背后的原因是什么? #2 冰山之下

总结下来,催收投诉量大的问题相对而言比较复杂。

有借款人为了争取个人权益,会采用适度夸大的方式描述催收。在很多条关于暴力催收的投诉中,借款人普遍爱使用“威胁”“恐吓”“骚扰”等字眼,就投诉内容看,普遍都集中在给通讯录好友发短信等催收方式。比如,有借款人称,催收人员给紧急联系人和通讯录好友发骚扰短信,“对他们造成了精神伤害”。

还有的借款人的情况往往比较特殊,比如有借款人在黑猫投诉中声称,因个人原因被拘留无法还款;因个人下岗无法还款。这种情况下,平台只能通过催收手段降低坏账问题。

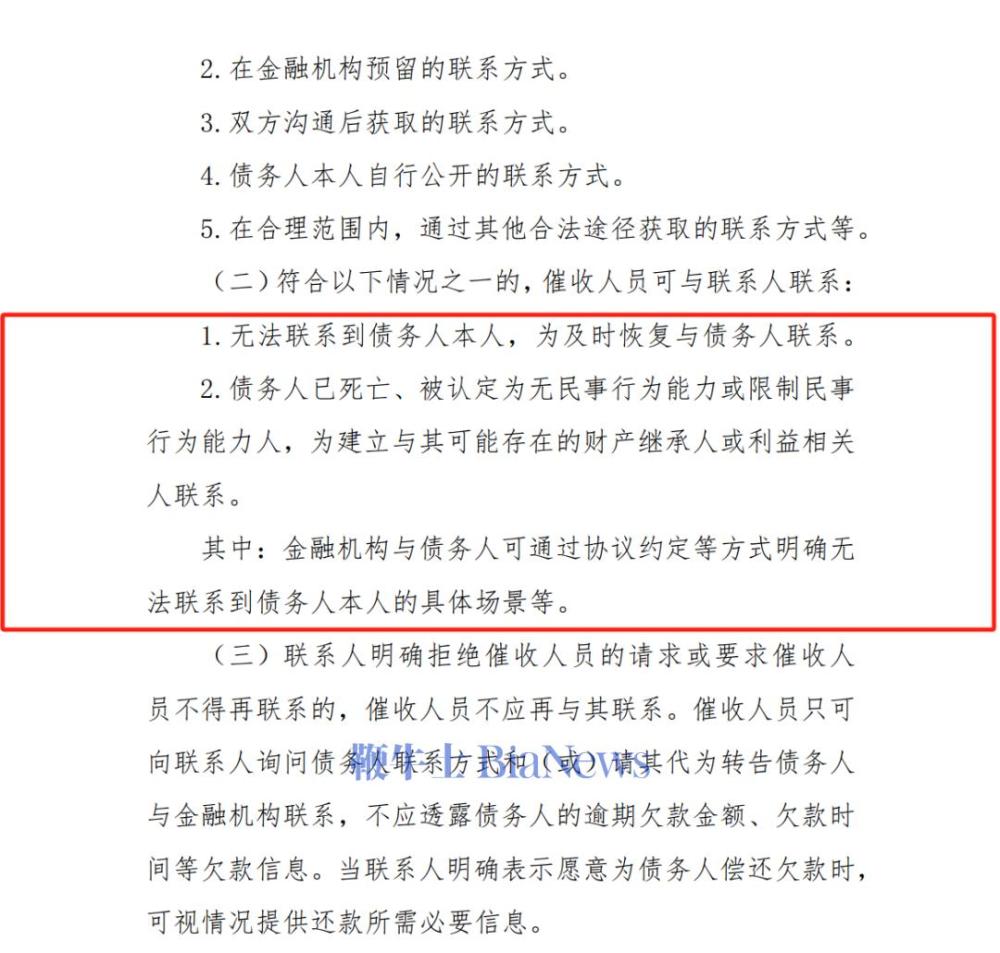

而对于催收行为的界定,平台与借款人往往有很大的出入。重点集中到对于“暴力”“骚扰”的界定上。比如,按照最新的《互联网金融贷后催收业务指引》(以下简称“《指引》”),无法联系到债务人本人,为及时恢复与债务人联系,可以与相关联系人联系。但对于如何界定无法联系到债务人本人,催收方与借款人往往存在理解差异。不少投诉中,借款人表示自己并未失联,但催收方可能的确没能联系到借款人,这部分存在规则细化的空间。

反催收机构的出现更加大了催收工作的难度,此前,央视财经频道曾播出《“减债降息” 明码标价 “反催收” 渐成黑灰产业》,其中提到,反催收机构将自己美化成债务重组公司、律师事务所,通过电话诱导催收人员违规,恶意投诉金融机构,同时开设虚假证明渲染悲情身份进行逃债。这种情况掺杂到投诉中,会让催收工作更加复杂。

#3 正视催收

催收与暴力催收是截然不同的两个概念。

催收并不是洪水猛兽。从法律角度讲,山东锦海盛律师事务所丁涛律师表示,催收工作对于债权的实现是十分必要的。是债权人行使债权的一种重要的方式,能够起到敦促债务人积极履行义务的作用,同时催收行为是一种主张权利的行为,可以导致诉讼时效的中断,从而避免债权人因超过诉讼时效而丧失胜诉权。

从经营角度讲,对可能存在的逾期问题,作必要的短信或电话提示,往往能显著降低逾期率。这是风控的最后一环,也是保持平台安全、金融系统稳定的重要保障。

因为投诉量高就轻易放弃催收工作,可能会遭遇更大的损失。2024年11月,马上消费研究院、西南政法大学联合发布的《中国金融黑灰产治理研究报告》显示,自2021年起金融黑灰产快速发展,增长了10倍之多,造成财产损失达百亿元级。

全社会层面,也对合理合法催收工作提供了支持。今年3月,监管公安部经济犯罪侦查局和国家金融监督管理总局稽查局召开会议,其中就提到将打击恶意逃废金融债务、信用卡领域不正当反催收等行为。

《指引》提及了催收的对象、联系信息获取方式、催收工具、催收时间,以及行为规范等。特别提到了,人工智能技术应用不应当对债务人造成不便和障碍。这给了平台方一定的参考。

但监管政策与实操之间,需要平台方在管理层面给出有针对性的设计。在服务条款以及贷前、贷后服务上,应该与借款人进行积极而明确的沟通,特别是催收相关的细节要点,应当给出足够清晰的说明,从而为后续可能出现的催收工作提供便利。

对个人来说,出现短暂的经济困难,接纳平台的合理提示,并协商延迟还款,是必要且有效的举措。而遭遇一定程度的催收,并不是多么无法接受的事情。事实上也并不可能通过投诉就达到不用还款的目的。

通常而言,无法还款时,面临合法催收是会普遍发生的情况。并不是所有的催收都是暴力的,高投诉量问题需要被理性看待。真正解决催收与投诉之间的矛盾,既需要平台和监管层面的努力,也需要借款人量力借贷、理性借贷。(转载自数读社)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握