新腕儿 H1年报

7月8日,新腕儿联合WETRUE一点查剧推出2025年上半年的短剧行业深度报告。

在这份报告中,我们就短剧付费大盘数据与免费模式、端原生的市场情况进行数据整理,从渠道数据波动窥见在2025年上旬,短剧行业的渠道发生了哪些变化。

另外,报告中还有短剧观众人群的波动情况。你会发现,2025年上旬,短剧观众本身的忠实用户粘性在进一步增加;短剧行业产能所释放的机会,吸引更多专业影视从业者加入;发行方与内容方、平台方的界限将变得更加模糊,行业产业化高度集中,头部选手也将在这其中诞生。

我们尽可能将各个市场环节的变化做变化和观点提炼,以供从业者参考。

短剧投放数据:IAP逐渐式微,多元变现成主流

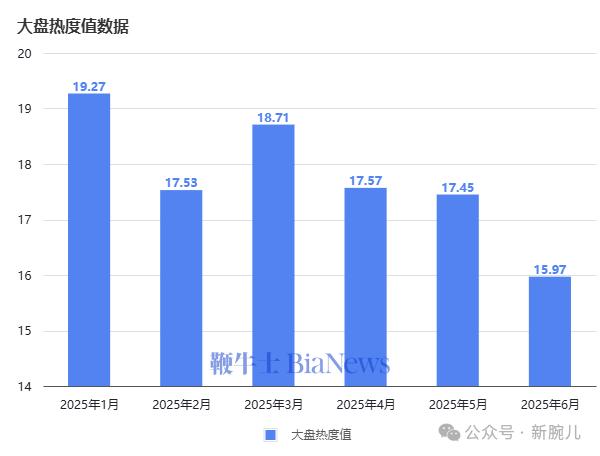

1.大盘数据环比下降15.94%

从当期数据与往年数据对比来看,大盘热度值有所降低。据WETRUE数据显示,2025年1-6月份,大盘热度值规模达106.5亿,同比2024年H2下降6.03%,环比2024年H1下降15.94%。

2.小程序 IAP 模式逐渐式微:“转化至上” 转变为 “生态优先”

截至发稿,付费小程序大盘总量仅为5021万,且仍有继续下降的趋势。在以小程序为主导的IAP模式日渐式微的情况下,短剧行业的盈利模式早已在转舵。

短剧的盈利模式已从IAP转向IAA,投放目的也不再是单一的引导用户充值付费。在端原生与几家短剧APP的冲击下,无论是端原生付费解锁,还是在APP免费观看,亦或是在长视频付费平台充值VIP解锁所有短剧,都是短剧观众的一种选择。

与之相对的是,付费小程序的流量正被各家平台分化吞噬。曾经的草莽前行模式将逐渐消失,取而代之的是更加规范化的商业模型,这意味着更有未来的留存,让短剧内容产品更具市场想象空间。

到现在为主,各家大厂已悉数入局,例如红果、爱奇艺、腾讯、微信、拼多多等,更多平台入局与新模式涌现,推动市场持续扩展,以付费小程序为代表的投放转化重要级在降低。

像是微信在Q2开始全面取消针对IAP微短剧小程序的额外激励政策;端原生投放的开启,正在挤压小程序的投放份额。未来,投放的底层逻辑将从 “转化至上” 到 “生态优先”。将流量引到合适的地方完成沉淀,即可建立流量蓄水池,比曾经纯粹追求的ROI转化率,显得更为重要。

用户画像:短剧用户黏性提升

根据《中国网络视听发展研究报告(2025)》报告数据显示,截至2024年12月,微短剧用户规模达6.62亿人。而25年的免费短剧市场迅速增长,免费模式大幅降低了观众的消费门槛,使大量原本可能因付费而犹豫的观众能够无成本地观看微短剧,从而迅速扩大了微短剧的受众群体。在报告期内,短剧的核心用户占比,呈现出一定程度的增长,说明短剧的粘性还在提升。

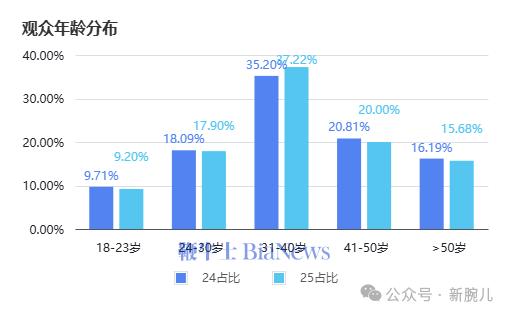

先看观众年龄分布,最高占比仍为31岁至40岁,2025年是37.22%,2024年是35.2%;其次是41岁-50岁,2025年占比20%,2024年占比20.81%。

从统计图可以看出,五个年龄段的用户占比2025年数据跟2024年比较,只有31岁-40岁的用户人群相对上年同期增长2个点,其他均有轻度回落。

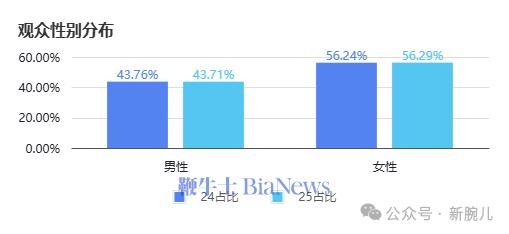

再进一步看性别变化情况,轻度小数点的变动几乎可以忽略不计。证明,短剧观众的性别并没出现波动。

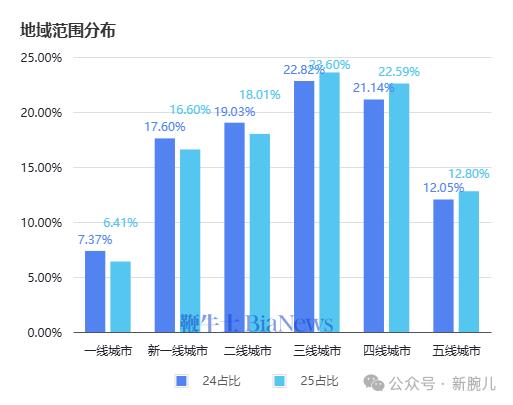

再看地域分布情况。从统计图可以看出,相对于2024年,2025年的三四线城市的用户占比是在增加的。2025年,三线城市占比23.6%,相对于2024年增加了不到1个点;四线城市占比22.59%,相对于2024年的21.14%,增长了1.45%。

三四线城市和31岁-40岁用户,本身就是短剧的稳定用户,综合数据情况能直观看出,短剧的核心用户粘性正变得更加稳定,想必是在免费短剧的流行下,让大家看剧不再有任何心理负担。

短剧题材:题材卷出精品,AI+漫剧成新风向

1.创新与同质化共存

2025年上半年,短剧题材的关键词是“精品与多元”。

能跑出来的短剧,制作质量都是比较中上等的。例如《家里家外》,以优质的剧本打磨聚焦家庭日常,结合时代迁移,靠细腻的情感与真实演技,收获口碑与热度;还有《出手》,是一部偏创新型的短剧题材。这部剧将反赌与犯罪作为主线,进行一波反向角度,告诫大家“十赌九输”,赌徒的下场会有多么惨烈。

2025年上旬,除了创新,关于短剧同质化、一个剧本多次翻拍的问题,一直被外界诟病。

短剧市场的激烈性,从不走弱。当一部短剧爆火后,其他制作方紧随其后翻拍,以延续相同的流量势头,这是短剧市场本身的流量特质所致。外加一部创新题材的试错成本很高,一部经过市场验证的题材,自然有不少同行紧跟。也正因此,很多短剧出现了不少情节类似的作品。

不过,翻拍也需要讲究底线。这种高复制度的内容,虽然能短期活力,长期以往,无论是对自家厂牌的影响,还是对整个市场造成的舆论压力,都是得不偿失的。一旦 “翻拍 - 推流 - 盈利” 的循环往复,则一定程度上制约了行业创新。

2.其他类型短剧的尝试

今年除了似有似无的创新声,AI和漫剧,是从业者高呼的另一种。只不过,这件事的追逐本质上能收获多少,关于商业模型是否成立的问题,恐怕没几个人想得清楚。

就在前段时间,新腕儿曾报道过AI短剧和漫剧的市场情况,当时的市场没太多短剧公司只是有关注到,但并未跟进。直到最近一段时间,群内常出现的动漫剧、AI短剧买卖及资源寻找类信息,证明短剧行业已经在跟进动漫剧和AI短剧了。

AI 短剧正批量化进入市场,各大平台纷纷推出相关作品,如抖音九五二七剧场的《无名特工队》、快手星芒短剧的《新世界加载中》、红果的《玄幻:从拉二胡开始》等。

AI 技术能提升制作效率和特效呈现,在视觉奇观创造上有独特优势,适合科幻、玄幻等特效密集型题材。目前视频质量和真实感还不如拍摄短剧,但随着技术进步也会迅速弥补。也许未来限制AI短剧的只有算力与版权。

还有漫剧。2025 年,漫剧迎来爆发,用户规模与付费收入呈指数级增长。动漫短剧在抖音、快手等平台播放量表现良好,用户不仅会主动搜索内容,还会在评论区 “自发安利”。其用户画像更年轻化,二次元或泛二次元用户付费意愿较高。

在 AIGC 技术加持下,动漫短剧制作周期大幅缩短,能兼顾多种画风和题材,对于重特效、重打戏的玄幻、科幻等题材,有优于真人短剧的呈现效果。各大平台也纷纷布局,如快手推出「漫剧星漫计划」,B 站发布【觉醒计划】召集令,前后跟进漫剧开发。

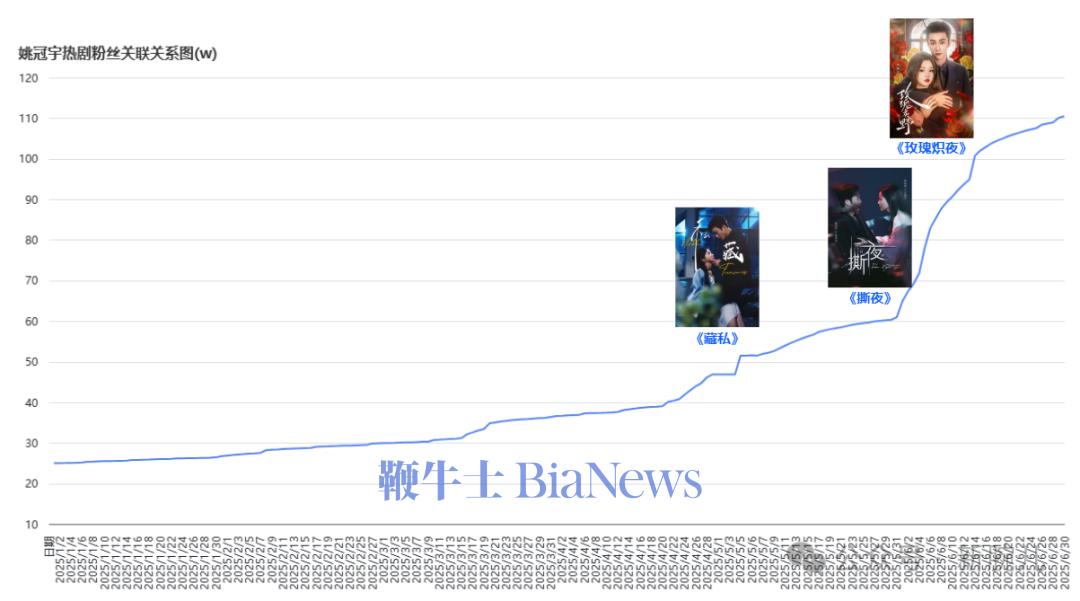

演员数据:演员流量暴涨,新兴影响力需被重视

演员粉丝增长与短剧关联关系(例:姚冠宇)

短剧为影视行业解决了人才过剩的问题。

在一部长剧中,主要角色不过 10 余个,配角名额也有限,且竞争往往被流量、资历等因素主导。传统影视行业的角色资源长期向头部演员倾斜,新人演员常面临 “无戏可拍” 的困境。

区别于传统影视演员往往需要通过 “一部剧播半年” 的持续发酵才能积累知名度。短剧的 “短平快” 特性,让演员的曝光效率呈指数级提升。

恰是短剧短平快,却市场包容度高的特质,催生了海量的角色需求。短剧已经成为影视科班毕业生新就业方向。

例如柯淳出演的《好一个乖乖女》中,一位 “斯文败类” 霸总角色,仅7天时间,涨粉140万。剧中台词成为热梗,频频接到综艺邀约,完成短剧到长剧的升咖。

还有另一位短剧女演员王小亿,凭借《云渺》中 “高冷师尊” 的复杂人设受观众喜欢,后来的两部续集,同样有不错的市场卖点。

演员积累的活粉反哺着 IP 长尾传播,形成 “角色吸粉 — 流量变现 — 反哺作品” 的闭环,这种流量成长特征与平台算法精准推送内容精品化的底层逻辑,是高度契合的。

端原生数据:端原生持续火热,下半年将持续增长。

1.大盘数据:

端原生运营账号与发布数量

站在2025年H1节点来看端原生的增幅变化,会发现在过去的半年的,端原生处于高速扩张的状态,各项核心数据一路激增。对比 2025 年 1 月,端原生账号运营数量增长约 3.75 倍,短剧发布量增长约 2.6 倍,内容供给的爆发式增长为市场扩容奠定了基础。与此同时,大盘播放量从 323.97 亿飙升至接近 600 亿。

大盘迅速拉升,端原生账号和短剧数量又有哪些波动?

从端原生运营账号和发布数量表,得以窥见在今年1月和2月时,端原生的账号数量和短剧数量比较平稳,在3月至5月明显开始起量。

新腕儿在3月份的月榜报告中,就曾提到过这一现象。当时,3月的端原生账号数量较2月同比增长33.75%,3月的短剧数量较2月同比增长47.67%,还有播放增量过亿的短剧,增幅达到131.82%,对应的是播放增量过千万的短剧数量却对应减少,新腕儿在3月榜单中就这一现象进行分析:

播放量过亿的短剧翻倍不止的增加,而播放增量过千万的短剧数量下行,侧面看出免费短剧带来的冲击,对腰部及以下短剧的流量产生的影响,而强者恒强的论调同样在发生着。

这种情况出现的本质原因,还是因为自去年端原生上线托管功能,降低了中小团队的运营门槛;今年新增的高光片段功能,有助于内容方提炼核心看点、提升传播效率;投放链路的完善则进一步打通了 “内容生产 - 流量获取 - 用户转化” 的路径。

2.投放链路全面跑通,重塑短剧市场格局

2024 年 Q4,抖音率先邀请三家发行方测试端原生投放链路,经过两个季度的打磨,2025 年 Q2 正式开放端原生投放。这一举措必然会推动发行方将资源向端原生倾斜。在小程序投放量级持续降低的背景下,端原生投放的开放将重新激活发行方的投放团队。过去依赖小程序投放的团队,将逐步转向端原生领域,加速端原生市场的竞争与整合。预示着下半年端原生短剧将迎来更大的增量空间,成为行业增长核心阵地。

红果数据:着重拉新,热剧爆款更青睐

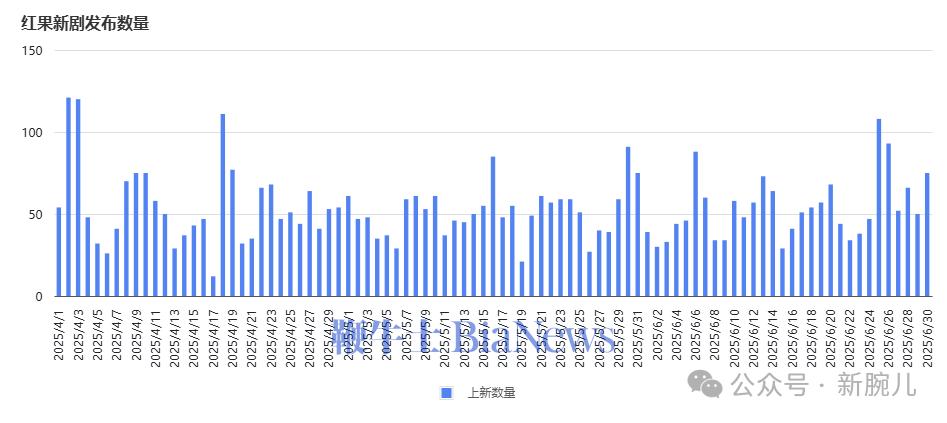

1.红果新剧发布数据:

红果短剧APP在Q2季度日均上线短剧约54部,其中周四周五新剧上线数略高于其他时间。

目前番茄自身的产能约占新剧的15-20%,其他内容均为美光,掌阅,麦芽,天桥,触摸,花生等发行方提交,目前入驻红果的发行方500+,随着字节跳动整合了版权中心,将对版权资源进行高效管理与调配,让优质内容在红果与端原生渠道更顺畅地流通。从而增强红果在免费短剧市场的平台地位。

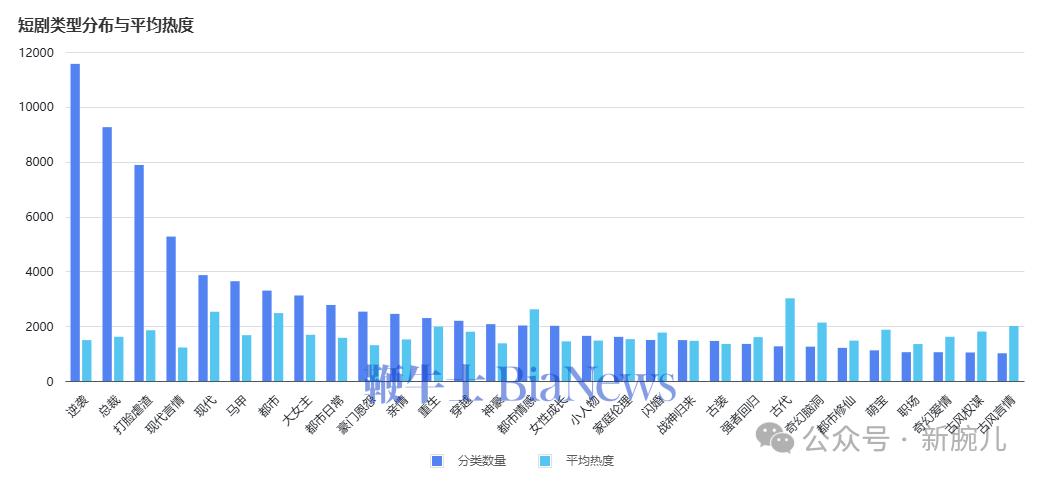

2.红果新剧题材数据:

由数据可以看到,关联最多的标签未必是平均热度值最高的短剧类型,例如古代题材的数量与平均热度出现数据倒挂,还有奇幻脑洞、萌宝、奇幻爱情、古风言情等,均出现类似的数据特征。

可以得出一个结论,小众题材对特定受众具备鲜明的吸引力,满足用户对差异化题材内容的需求。从平台来讲,这种具备拉新能力的新型题材,尚有缺口,是个可以考虑的市场机会。

红果还推出了“掘金计划”,拉新活动额外激励累计超1亿元,多部微短剧额外拉新激励超百万。

根据公开数据表示红果月活用户与分账数据已连续多月上升,说明红果上线的多部新剧,有效引进新用户。

自《家里家外》《好一个乖乖女》爆火后,红果对新剧热剧的投入倾斜还是很明显的,云渺系列都在抖音做了明显的宣发动作。

CPS数据:达人退散与流量退潮,但达人转型方向已有明确路径

从表中看到,报告期内,星图达人规模在明显降低,由1月份的5万人降至6月的1.12万,直线下降。与之相对的是,素材总数也在同时下降,由1月的202.43万降至42.32万。

进一步看平均点赞数。其实从一开始达人规模和素材总数都在峰值时,平均点赞数并没有明显居高,只有92.84,当达人规模降至2万,素材总数降至55.31万时,点赞数却达到峰值,是124。在此后的5月和6月,平均点赞数持续走低,证明达人发布的素材质量越来越低了。

随着IAA发展的成熟,达人规模与对应的关注人群在缩水,巨量星图的付费模式不再受达人群体欢迎。免费短剧的冲击不仅波及投流端,星图也确实受到了降维打击。

为了紧跟市场步伐,星图也在紧随其后:

1.星图功能更新激活达人价值,端原生与 IAA 模式收益链路深化

星图平台已支持端原生及 IAA 模式的业务合作,但当前达人收益仍依赖传统分成逻辑,虽然目前 IAA 分成模式的收益直观性不及用户付费分成,但端原生与 IAA 模式的规模化潜力(例如用户基数扩大带来的广告收益增长)将逐步凸显其长期价值,吸引更多达人转向该赛道。

2.多平台分发成常态,内容素材复用率提升

内容生成团队的 “多平台变现” 模式正在成为行业主流。以微信视频号为例,其在内部测试后已正式上线视频变现任务,为短剧内容提供新的流量出口;红果、爱奇艺等平台为扩充短剧内容池,也在积极招募达人入驻,形成差异化的内容生态。这种多平台竞争格局下,内容团队将更倾向于 “一套素材适配多平台” 的运营策略,从而最大化素材的商业价值,降低单平台依赖风险。

3.宣发环节强化催生达人新角色,预热推广成行业标配

随着短剧制作成本的持续上升(头部内容单集投入已达数万元),上线前的宣发环节正从 “可选操作” 变为 “必备流程”。

如 “云渺系列”“听花岛出品” 等短剧,通过提前发布预告片、剧情花絮、角色访谈等内容进行预热,显著提升了上线后的初始流量。由此将激活达人的宣发热情,未来更多达人可能从 “内容搬运者” 转型为 “宣发合作伙伴”。

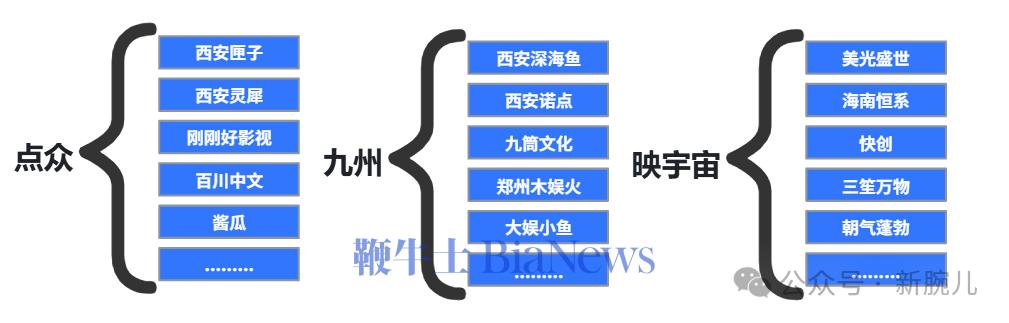

短剧关联方:发行界限被打破,头部收购格局已成立

由于端原生的红果渠道不涉及投放环节,发行方式简洁,平台们正在参与发行环节,以提升自身在产业链中的主导地位,而行业的集中度就此进一步提升。

一个关键是,今年以来,头部平台在逐步收购不少制作方,以稳定优质内容产能供给,扩大市场份额。例如点众收购了西安匣子、西安灵犀、刚刚好影视、百川中文、酱瓜等,九州收购了西安深海鱼、西安诺点、九筒文化、郑州木娱火等,映宇宙收购三笙万物、朝气蓬勃等。

当平台与制作方的产业链合为一体,传统发行方、内容方与平台的边界正变得模糊。

头部收购格局已成,头部平台通过收购投资制作方,圈定优质剧产能,整合资源,扩大市场份额,短剧关联方中,发行界限正被打破。

品牌短剧:品牌短剧两极分化,未来逐渐精品化

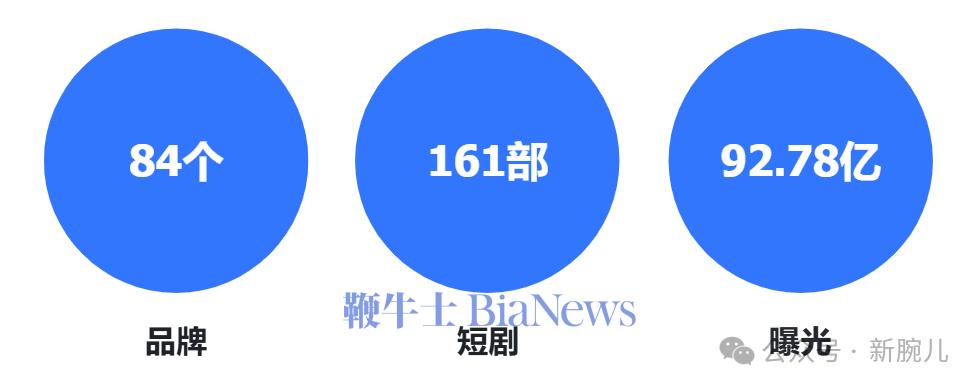

在品牌短剧方面,报告期内,已经有84家品牌投放了品牌短剧,共投放161部短剧,曝光度92.78亿。

其中,护肤品牌丸美在春节档上线的一部《夫妻的春节》,将达人品牌剧升级为明星品牌剧。后来,随着美团,丸美,京东,金领冠等品牌的持续投入,倪虹洁、章呈赫、徐梦洁、邓超元、辣目洋子、李治良、刘旸教主、刘美含等明星接连参与品牌短剧的制作。“品牌 + 明星 + 精良制作”让品牌短剧正成为品牌触动用户情绪,以达到营销目的的一项触手。

那么,品牌投放的品牌短剧,是否能为产品带来切实的关注度?

据WETRUE数据,品牌短剧的发布可以为品牌带来搜索量的增长。

短剧的连贯性与冲突点密集,在发布后不仅能引发话题讨论度,还能带动其他话题热度,形成搜索量,再配合达人与营销号的宣发,能够在短时间内占领用户心智。如果能配合上品牌方的运营承接,则顺利实现流量转化。

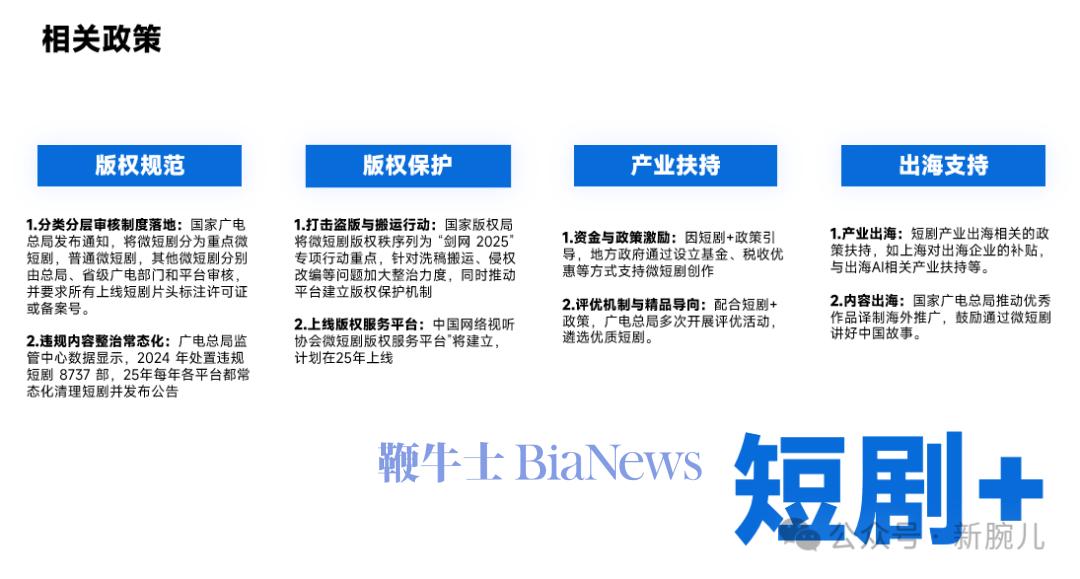

短剧政策变化趋势:版权,产业,IAA,长短融合

1.政府行业等相关政策:

2.短视频平台相关政策:

3.长视频平台相关政策

趋势预测

产业上游圈地战打响:各平台对制作团队的争夺已近尾声,焦点转向版权、剧本和 IP 等上游领域。头部平台通过收购版权库、签约独家编剧、孵化原创 IP,构建内容壁垒。中小平台则加速合作,避免被边缘化,行业资源进一步向头部集中。

平台竞合成常态:短视频平台与爱优腾芒加速精品化,竞争聚焦内容质量与用户体验。同时合作增多,“一剧全平台上映” 成趋势,既扩大覆盖又降低成本。平台通过差异化内容吸引用户,又借合作分摊风险,形成独特生态。

IAA 主导下投放转向:IAA 成主流后,投放目标从转化变为拉新。抖音推端原生提升用户时长,短剧成 APP 拉新利器。通过吸引新用户扩大广告收益,投放策略更重用户规模与活跃度,以长尾广告收益实现盈利。

精品化带热新领域:精品化成行业主流,短剧演员影响力扩大,催生演员经纪业务。宣发环节受重视,预热推广成标配。下半年,专业宣发团队和演员经纪公司将增多,推动行业向专业化、产业化发展。

了解短剧,请关注新腕儿。

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握