一个LABUBU飞升,千万个待爆IP紧随其后。

「Crybaby哭娃」率先吹响冲锋号,一举从“冷门IP”跃升为成取代LABUBU的“Lisa新宠”,一个隐藏款“初生白”盲盒在二手平台上炒到了2717元,黄牛更打出了“错过LABUBU别再错过哭娃”的拉新口号。

同样上演价格狂飙的还有泡泡玛特的「星星人」手办盲盒,这款原价69元的手办在官方店早已售罄,黄牛报价从85元飙升至超300元,涨幅近五倍,成为泡泡玛特2025年又一个爆款。

泡泡玛特的爆款效应正在催生行业跟风潮,各路潮玩公司纷纷乘上LABUBU带来的资本红利,试图圈定市场领地。

其中最具代表性的当属WAKUKU——这个被小红书用户称为“比 LABUBU更具性价比” 的后起之秀,正踩着前辈脚印狂奔。

截至6月30日,WAKUKU已连续7天霸榜天猫潮玩热销榜,京东潮流盲盒热卖榜,WAKUKU也紧随泡泡玛特,以超2万笔的销量排在第4位。

时间倒回6月18日,南京MINISO SPACE开业当天,门店外排队取号的消费者大多冲着WAKUKU限定新品而来。为抢购159元的 “酷酷豹” 毛绒吊卡,有人排队超3小时,而499元的 “豹豹大王”、899元的“潮趣派对”公仔首批发售仅20个和40个,上架即售罄,不少玩家只能等待补货。

这种“一娃难求”的盛况,让人联想到LABUBU当年的爆火轨迹,却又惊讶于WAKUKU压缩至极致的走红周期。

事实上,LABUBU与WAKUKU两款IP的“原生家庭”差别很大,LABUBU 是上市公司耗时七年自行孵化的自研IP,而WAKUKU则是在爆红后被量子之歌以2.35亿元收购61%股权的“速成品”,前者用七年跑通毛绒潮玩的商业逻辑,后者却仅用一年多就演绎了爆款如何诞生。

但两者的出圈路径又高度相似,同样的明星带货套路,相似的故事线设定,甚至连“出圈”节奏都如出一辙。背靠乐华娱乐的WAKUKU,让虞书欣、戚薇等明星化身“野生代言人”,借名创优品庞大渠道疯狂铺货,短短数月便在二手市场掀起抢购潮。

值得注意的是,作为“千亿级”产业,潮玩市场至今仍高度分散,即使是头部的泡泡玛特,2024年按GMV计算的中国IP玩具市场份额也仅11.5%,这意味着各家品牌都在拼命探索爆款IP之外的“可持续盈利”路径。

同时,二手市场的价格波动已敲响警钟,6月LABUBU部分款式价格回落,有玩家因“买后降价”申请退款;WAKUKU的 “酷酷豹” 吊卡虽炒到888元,但非限定款已出现价格松动。

当“下一个 LABUBU”们沉迷于复制爆款路径时,行业真正的挑战已然显现,LABUBU用九年时间让玩家相信“精灵的孤独”,而WAKUKU这个速成IP能否用十八个月讲好一个真正打动人心的新故事?

WAKUKU诞生的时间并不长。

2024年WAKUKU盲盒产品正式面市,一举成为深圳熠起文化有限公司(Letsvan)旗下的现象级IP,2025年3月,量子之歌斥资2.35亿元收购潮玩公司Letsvan61%的股权,与LABUBU爆火的时间基本吻合。

而WAKUKU的破圈轨迹,离不开Letsvan与乐华娱乐的深度绑定。

天眼查信息显示,2024年12月,乐华娱乐所全资控股关联公司「天津壹华管理咨询有限责任公司」与Letsvan成立合资公司“与华同行”,分别持股51%和49%,乐华娱乐执行董事孙一丁亲自担任法定代表人。

这一合作直接为WAKUKU注入了娱乐产业的顶级资源:量子之歌旗下Letsvan负责产品发布,乐华系公司则包揽营销推广,为WAKUKU铺设爆款跑道。

在潮玩市场上,不少人因为买不到LABUBU而转向WAKUKU,而拆解其走红路径,一套教科书级的“爆款公式”清晰可见。

一是对成熟IP模型的精细化模仿,形象与故事线的精准“贴脸”LABUBU。

在产品设计上,WAKUKU采用与LABUBU相似的毛绒加糖胶材质组合,名字沿用ABB式结构,人设主打 “邪魅可爱” 的野性萌感,当LABUBU以直立耳、9颗歪牙塑造辨识度时,WAKUKU则用毛茸茸的身躯、一字眉和坏笑表情形成记忆点。

而故事内核上,LABUBU是“北欧森林精灵”,WAKUKU则设定为“古老部落的丛林猎手”,并延续IP歌曲破圈策略,2025年4月,品牌以WAKUKU的森林冒险故事为基底,推出由贾乃亮女儿甜馨演唱的同名主题曲,借流量触达大众圈层,官方称全网曝光量突破10亿次。

二是搭建明星带货矩阵,将WAKUKU传播声量推向顶峰。

“我们这老早就有WAKUKU,自从虞书欣戴了之后就突然觉得挺好看的,想买一个的时候发现全没了。”momo告诉剁椒Spicy,如果说是Lisa带火了LABUBU,那某种程度上是虞书欣带火了WAKUKU。

在《永夜星河》播出期间,一批CP粉就因为虞书欣、丁禹兮的带货而入坑WAKUKU,尤其是年初虞书欣在社交平台晒出的豹纹帽造型WAKUKU,引发粉丝热捧。

很快,娱乐圈掀起一股WAKUKU拆盒风潮,章若楠、戚薇等明星在社交平台晒出WAKUKU单品,虞书欣、丁禹兮、范丞丞都带着这个搪胶玩偶高频出现在街拍里。

奥运冠军全红婵、陈梦也加入“晒娃”大军,虞书欣赠予全红婵的 “毛毛系列回千禧” 大娃,发售价为999元,如今在二级市场的价格也有所上升,现货价格为1199元。

另一侧,乐华娱乐的资源倾斜尤为明显,吴宣仪、程潇等乐华旗下的明星仿佛有KPI一般晒起了自己的WAKUKU。更具传播爆点的是跨界联动,当贝克汉姆在INS分享送给女儿小七的LABUBU礼物后,乐华娱乐CEO杜华迅速捕捉流量契机,将WAKUKU作为礼品当面赠予贝克汉姆。

这种明星矩阵的搭建本质是一场精准投流,以虞书欣等顶流为流量引爆点,通过娱乐圈人脉网络形成传播裂变,再借助体育明星、国际名人的跨界背书提升品牌调性。

在渠道策略上,不同于泡泡玛特的渠道选择,WAKUKU聚焦TOP TOY、X11 等核心潮玩场景,还借助名创优品成熟且广泛的线下门店以及线上直播间进行销售,迅速打开市场,接触到大量消费群体。

2025年3月 “胖哒哒” 系列在MINISO LAND北京壹号店首发,当日销售位列该门店历史营业额总榜亚军,2小时售罄并带动门店销量环比增长90.3%;5月 “狐狐兔兔” 系列在上海、南京门店首发,均创下销售新高,甚至带动生产WAKUKU同款产品的义乌玩具厂散客订单量月增20%。

在海外拓展上,WAKUKU也精准复制了LABUBU的“泰国跳板” 策略。今年年初,WAKUKU借助名创优品的海外门店网络正式进军东南亚,将出海首站锁定为LABUBU的成名地泰国。品牌特别邀请泰国明星 Faye Peraya Malisorn 担任潮玩推荐官,通过本土化营销强化市场渗透,延续了LABUBU在东南亚市场的破圈路径。

从故事内核到流量打法,WAKUKU 的崛起本质上是一场成熟爆款逻辑的精细化复刻,对LABUBU“从人设到渠道” 的系统性对标,让WAKUKU在潮玩红海赛道中踩准了爆款的每一个节拍。

即便WAKUKU作为新晋IP尚未达到LABUBU市场认知度,却已凭借潮玩风口实现资本与流量的双重收割。

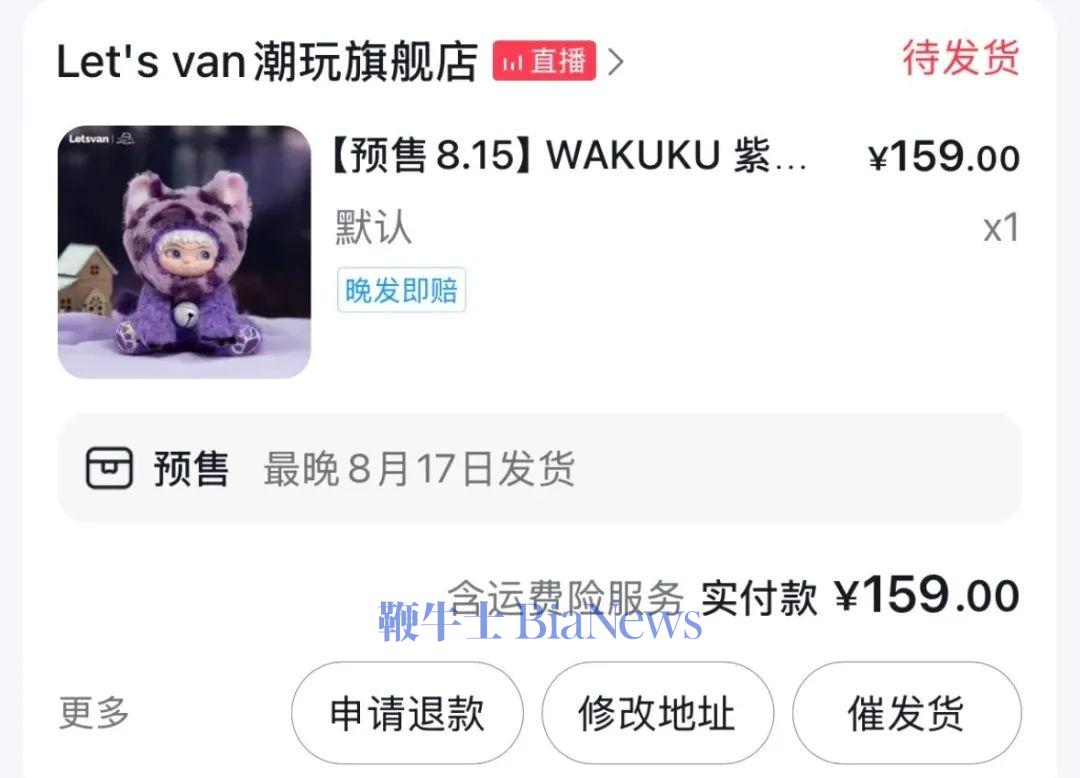

电商平台与线下店铺频频售罄的景象下,WAKUKU也开始复刻LABUBU的预售模式,通过定期推出限量盲盒与周边产品营造稀缺感,将饥饿营销玩得炉火纯青,新品「酷酷豹」的预售期已排至8月17日。

这股热潮迅速席卷资本市场,收购Letsvan后,在线教育公司「量子之歌」起死回生,短短两个多月内股价一度暴涨400%,市值多出40亿元,而此前其上市两年间股价已跌去80%,在美股市场长期默默无闻。

与此同时,今年以来乐华娱乐的股价也随之翻了四倍,通过与WAKUKU的母公司成立合资公司,并控股51%的方式,把WAKUKU这个“完美艺人”变成了自家的“签约艺人”。

某种程度上,WAKUKU接下LABUBU的流量接力棒,暗合了爆款IP可复制的规律。

一方面,当下 “盲盒经济”“谷子文化” 仍处于红利期,消费者对潮玩IP的情感消费需求持续。LABUBU通过十年运营培育的“怪可爱”审美潮流,已让部分消费者形成对“非传统萌系”IP 的接受度。

从LABUBU、Molly到美国 IP“Funko Pop!”,爆款普遍遵循“独特人设+情绪价值+社交货币” 的底层模型,WAKUKU正精准踩中这一审美趋势,借力市场教育成果快速切入。

另一方面,在LABUBU的爆火路径中,明星带货、跨界联动与区域跳板形成闭环,WAKUKU直接复刻这一模式,邀请泰国明星Faye Peraya Malisorn担任推荐官,借杜华向贝克汉姆赠礼形成“明星互赠”话题,甚至沿用“泰国首站” 出海策略。

成效显而易见,短期内即验证了这套打法的有效性,2025年5月其二代毛绒系列首发单日销售额破百万,联名产品在名创优品全球门店刷新销售纪录。

但这套被验证的爆款公式,也正遭遇难以逾越的复制天花板。

2024年以来潮玩市场新增IP数量同比增长,头部IP如 POP MART、52TOYS等持续加码跨界联名,就连小众IP如TNTSPACE的Zoraa、寻找独角兽的FARMER BOB,也能与麦当劳、茶百道等国民品牌达成合作,WAKUKU复制的“明星+跨界” 模式已成为行业常规操作,边际效应递减。

更核心的矛盾在于爆款诞生的偶然性难以复刻,LABUBU在东南亚的破圈始于泰国明星Lisa的非商业自发分享,泡泡玛特“Dimoo”爆火部分源于素人用户的开箱内容意外走红,这些社交裂变的奇点事件具有极强随机性,WAKUKU虽主动布局明星合作,却无法预判下一个“Lisa效应”何时降临。

更重要的是,WAKUKU能否破圈成为下一个爆款,本质在于能否讲好一个动人的故事。

WAKUKU最大的问题是IP长久运营上的短板,毕竟在潮玩圈,被贴上“待爆”标签的 IP从来不等同于真正的破圈。LABUBU用九年时间沉淀出“叛逆精灵”的灵魂人设,而WAKUKU的形象仍停留在扁平标签层面,缺乏能与消费者产生情感共鸣的故事内核。

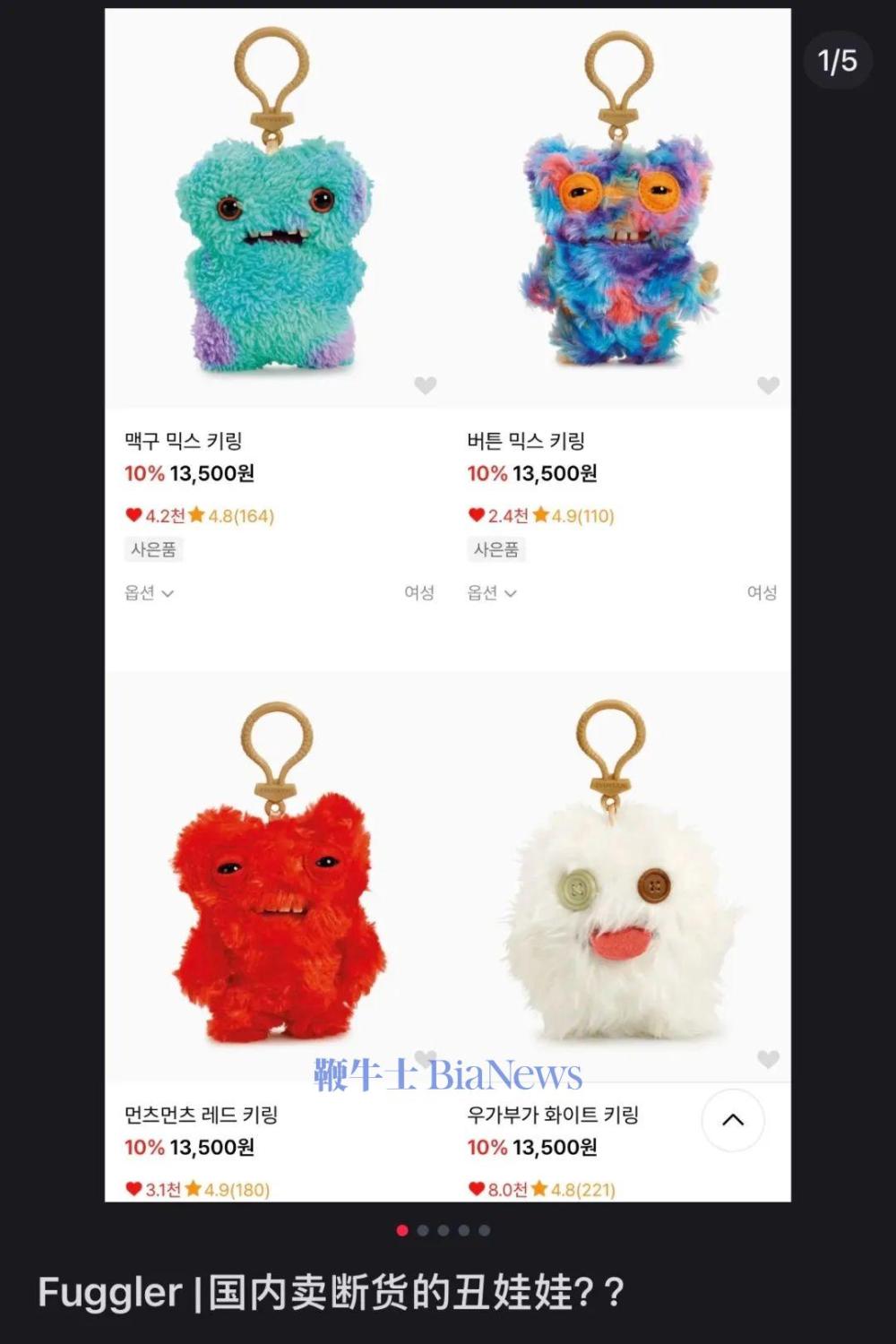

大家都在期待谁能成为下一个LABUBU,但这种IP运营上的短板,在竞争激烈的赛道中尤为致命。当英国“丑萌”玩偶 Fugglers以 “LABUBU强劲竞争对手”的身份登上热搜,当crybaby、星星人等IP也在争夺 “下一个爆款” 的席位,WAKUKU薄弱的IP积淀使其难以在人设比拼中占据优势。

更严峻的挑战在于渠道与生态的双重劣势。

WAKUKU在线下严重依赖名创优品、TOP TOY、X11 等外部平台铺货,而泡泡玛特通过超500家自营门店构建的潮玩空间,既能掌控60%以上的毛利率,又能通过沉浸式场景沉淀粉丝社群。

这种渠道依赖还让WAKUKU陷入被动 ,一旦双方合作出现变动,或者名创优品等渠道自身经营策略调整,WAKUKU的产品销售将遭受直接冲击。

在内容生态打造上,WAKUKU更是远远落后于行业头部企业。

同样以泡泡玛特为例,除了核心的盲盒产品外,线下乐园、游戏等一系列创新业务不断发力,为LABUBU IP增加了不少内容厚度,也让其在非盲盒玩家中异军突起。

换句话说,走出盲盒时代后,泡泡玛特拓展了IP的成功链路,也进一步增加了IP故事内核的丰富性和期待度。

据不完全统计,泡泡玛特先后注资动漫创作公司、进军电影产业,联合出品《新神榜:哪吒重生》《白蛇2:青蛇劫起》等电影、推出《梦想家园》手游,与《王者荣耀》联动、建立主题乐园强势扩大品牌的影响力。

同时,泡泡玛特的产品线也进一步丰富,推出了包括大型手办、钥匙扣、充电线、徽章等在内的多种IP相关产品,以及联名的眼影盘、卸妆水、隔离霜、服装和配饰等,而WAKUKU仍停留在单品销售阶段,尚未构建起支撑IP长期发展的内容矩阵。

当LABUBU因补货引发二级市场崩盘时,WAKUKU所依赖的“模仿营销”正面临考验,乐华娱乐与量子之歌的股价已出现回调,而泡泡玛特、布鲁可等头部玩家2025年计划新增超500家门店,加速挤压市场空间。

对WAKUKU而言,其IP生命周期的延续不仅需要讲好故事,更需在资本泡沫破裂前突破渠道依赖、补足内容生态。否则,在头部玩家的挤压下,这个被资本推上风口的“待爆”IP,想要在这片潮玩市场中杀出重围,恐怕远比想象中艰难。(转载自剁椒Spicy)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握