今年几乎每月都有新玩法出来的微信电商(微信小店),在上月腾讯宣布成立电商产品部后,最近开始悄悄测试的新玩法是“一起买”,也就是拼团购物。

这是微信开发圈很多人期待很久、也说了很久的产品,毕竟当年还很小的拼多多正是依靠这一玩法,极速壮大自有用户和交易规模,甚至在2017年实现过仅个位数人民币获客成本,对比同期阿里京东数百元的获客成本,堪称增长奇迹。

纯纸面分析的话,微信下场复刻拼多多在自身平台已验证有效性的玩法,且天然不用跳转APP,当然会有主场优势。但从目前流出的信息看,微信自己的拼团玩法较当年拼多多要“含蓄”不少,欲复刻其社交裂变路径并不容易,且牺牲微信生态的健康度来获得增长,也应并非微信自身想实现的效果。

真正的大招,似乎是这次6·18前开始活跃的推客,官方信息中对“推客”的定义就是带货者,并为推客启动至6月底的激励计划。而在不少第三方服务商的宣传中,推客则成为微信蓝包(礼物)后,又一个将颠覆传统电商的“划时代”产品,现在不入局就“晚了”。

不过目前来看,推客本质还是微信中长期存在的返现玩法。从不断进化的微商,到一直从微信引流的淘宝客,到拼多多的快团团,基于微信生态的商品分销早就被验证过有效性。

尤其作为拼多多最初为社区团购打造的快团团,有信息称在2023年已达到过1500亿GMV,QuestMobile数据则显示其2024年底有近2亿月活,这个交易规模和用户规模,对去年实付GMV还在数千亿低位的微信小店生态来说,当然有诱惑力。

不过官方下场做带货,[企鹅生态]的一位懂行朋友并不看好,认为推客也会像微商、快团团一样,最终陷入劣币驱逐良币的困局。

实际上,这么多年看下来,基于微信做社交电商的难点,确实主要不在电商运营层面,而在于社交所承载的“人性”两字。

这是可能比腾讯还懂微信电商的黄峥在2018初版股东信中,大谈拼多多的本质是个“价值天平随着各方的变化在成本效用、效率、情感和精神的获得感之间移动”的社区,和“拼”这个机制“不光高效地做信息的匹配,还不停地模拟着整个空间里人群的群体情绪,并试图对整个空间做调整,让群体的体验更加开心”的原因。

某种角度看,从礼物、拼购到推客,微信电商今天仍走在拼多多早期的车道上,在理解自己打造的这个巨大生态的复杂性同时,尝试用社交游戏化的产品机制撬动其中人性善意的部分。

这可能会很漫长,但并不需要怀疑腾讯打造微信交易生态的决心和耐心。一季报后,腾讯管理层再度强调微信电商是个非常长期的项目,并称在此前掀起行业热度的微信礼物后,还会添加更多与社交关系链有关的功能。

可以看到,自23年底至今,微信电商业务在经过多轮次内部调整后,腾讯已对此树立了长期耐心。而腾讯对打造微信交易生态的执着,和对拼多多早期增长路径的复刻,也必然会使得一个问题逐渐浮上台面:

就是腾讯是否已经到了撤出拼多多的时候?

从财务层面看,去年四季度开启对AI的All in式投入、直线拉升资本开支,并同时承诺进行超过1200亿的现金分红加回购后,腾讯在2025年的现金流其实还是小有点紧张的。

尤其最近还传出腾讯拟用150亿美元整体并购掉Nexon,如交易成行,则将消耗账上现金及等价物(不算存款)的一半,并超过腾讯一季度末的现金净额。

总之,腾讯今年很可能会需要套现一些外部投资。鹅厂投资组合中,在21年、22年连续分红掉京东、美团后,持股价值过千亿的上市公司标的,且同样为线上交易平台的其实就只剩下了拼多多。

拼多多目前市值超过1400亿美金,此前4月末发布的拼多多文件显示,腾讯过去一年一股都没卖,占股比例则从14.1%稀释至13.8%,价值仍近200亿美元或1400亿人民币。

不过,在此前一季报后,拼多多市值经历了一轮下跌,股价从财报前一日的近120美元,下跌至最近一个交易日的100美元出头,几乎回吐自贸易摩擦缓和以来的大部分涨幅。

其原因不难理解,PDD一季报收入956.7亿,同比增长“仅”10%,为上市以来最低增幅。对比23年和24年一季度同期高达58%和131%,以及去年Q4的24%增长率,拼多多目前正滑入低增速时代。

在拼多多惊艳行业的运营效率方面,拼多多Q1调整后运营利润为182.6亿,同比降36%;调整后净利润169.2亿,同比降45%,也均明显落后于市场预期。

这背后是同比增长25%、净增近80亿的收入成本,和同比增长43%至334亿的销售和营销费用。一年时间净增百亿营销费用,任对哪个平台来说,都是件大事。

对此拼多多管理团队的解释大概意思是现在的整体大环境不太好,拼多多将启动对商家的大力扶持(即拼多多的千亿扶持计划),并将其看作拼多多面向未来的重大战略决策,是一项长期投资,拼多多的长期投资者应该认同这一点。

这某种程度也是在间接回应此前投资者要求回报的问题,毕竟目前拼多多账上已经拥有高达3645亿的现金等价物和短期投资。在去年,面对投资者要求回报的呼声,拼多多曾公开表示过:管理团队一致认为可见未来的数年内,都没有分红或回购股份的需求。

不管同样是拼多多长期投资者、近年却极为重视股东回报的腾讯认不认同这一点。可以看到的是,拼多多在腾讯生态的定位确实在发生快速变化,自2021年下半年整编小程序团队后,曾长期稳居微信生态前三和电商网购第一的拼多多小程序,目前在第三方数据中只有5600万月活,远落后于京东的3.5亿月活。倒是快团团、多多买菜、拼多多福利券等,仍在1-2亿级月活规模。

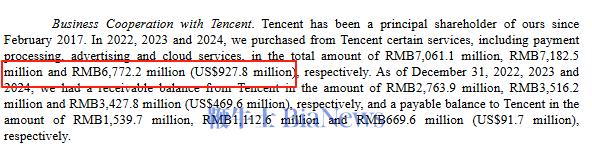

而从双方关联交易规模看,自2020年向腾讯购买总计超过百亿的支付、广告和云计算费用后,拼多多不管自身成长速度多快,从腾讯采买的服务其实总体是在下降趋势的,去年为67.7亿。

与此趋势对应的是,拼多多的获客成本、营销支出持续走高,似乎拼多多主站越远离微信生态,就越接近淘天这些芒格口中的“该死的零售”(fuxxing retailer)。

当年腾讯在解释为何退出京东时,指出其投资策略是:支持发展阶段的公司,支持和分享被投资公司的成长,并于被投资公司为其未来计划自行筹集资金的适当时候退出投资。

腾讯21年撤出京东时后者股价近80美元,22年撤出美团时其为160港元,从如今京东、美团股价走势看,腾讯都堪称胜利撤出,且实际并未影响后续合作,可见这套标准是有效的。

总之,不管从业务竞争、退出标准、资金需求还是价值观看,似乎腾讯都到了从拼多多这辆快车下来,自己走一遍这条车道的时候了。(转载自:企鹅生态)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握