“京东在用3倍薪资挖我们的人。”近日,一位酒旅ota平台从业者向壹览商业透露。

当外界还在围观外卖战局中的激烈交锋时,京东已将目光投向一个更高频也更具想象空间的消费场景:酒旅出行。

近日,壹览商业独家获悉,京东正在加速切入“酒店+机票”业务,目前已展开如下举措:

1、从市场挖掘酒旅方向人才。如开头所述,壹览商业了解到,京东正从飞猪、同程、携程等在线旅游平台以3倍薪资挖走相关人才。

除此之外,3月起,京东在招聘小程序发布专门面向“酒旅行业”的招聘信息,涵盖产品经理、后端开发、航空运营、运营等多个岗位。比如产品经理岗要求有5年以上酒旅平台产品经验,开出薪资20-40k。酒旅业务系统架构师要求有2年以上酒旅行业架构经验,并特意标注携程、美团优先,有某块业务技术架构从0到1搭建经验者优先,开出薪资50-70k。

2、营销侧的用户教育。3月24日,京东旅行官方账号在小红书发布“京东旅行订机票无捆绑”相关帖文,并配合展开了一系列营销活动,主打“小红书种草+社交裂变”。用户通过京东购买机票后,可获赠指定酒店消费券,并被引导在小红书平台晒单获得京豆。

壹览商业搜索发现,通过京东APP首页-生活旅行-酒店/机票按钮即可到达上图页面,页面主页显示“机票查询·无捆绑”,所有机票都打上了“无捆绑”标识。以5月31日中午12点30分中国航空北京-上海航线为例,同是标价650元的机票,携程最终总价768,京东705。差价源于携程价值48元的“全能保障服务”以及京东的15元补贴。

除此之外,在京东上预定机票,平台还可赠送10元外卖券、酒店满299-25、景区门票10源泉等权益。

3、酒店端给予每单30至60元的补贴。以杭州某家全季酒店同日期、同房型价格为例,京东优惠35元后价格254.45,远低于携程及华住会官方价格。

这也意味着,京东与携程的关系将从合作伙伴走向竞争对手,与美团的竞争也将从外卖延伸到出行范畴。

值得一提的是,京东酒旅背后的操盘者,或许正是那位曾深度参与美团住宿与酒旅业务的“老K”——郭庆。

根据公开信息,郭庆2014年便加入美团,长期担任S-team核心成员,历任“住宿、门票度假、民宿”等多个业务负责人,尤其在2021年带领美团的酒旅业务实现突破性增长,曾进入美团最高决策机构S-team。

2021年底,郭庆离开美团、加入橡鹭科技,聚焦“机器人+餐饮”,看似转向硬件创业,实际上却为进入京东埋下了伏笔。

2023年底起,京东先后两轮向橡鹭科技投资。尽管机器人业务与京东主营无太大协同性,但业内传言称,京东真正目的之一是“挖人”,即通过投资路径将郭庆引入体系。

据多个媒体爆料,2024年1月,郭庆进入京东,以顾问身份协助研究机器人业务;同年8月,他正式出任达达集团董事会主席——而达达正是京东在即时零售和配送业务上的主平台。外界普遍解读,京东此举意在将郭庆全面绑定,统筹外卖与履约业务。

在此背景下,京东酒旅业务极可能也由郭庆团队统筹推进。

京东这一次选择从机票的“无捆绑”销售切入酒旅界。击中了整个在线旅游行业最被用户诟病的核心痛点:价格不透明、服务不清晰、退款纠纷频发。

在线旅游赛道,已经沉淀出一批稳定玩家。携程、同程、飞猪几大平台瓜分用户心智,去哪儿与马蜂窝转型内容平台后,产品供给链条、流量入口、价格体系早已固化。但痛点同样沉积:

一方面,产品捆绑价格复杂,透明度低。用户经常难以判断最终支付价格和退款条件,捆绑套餐成为“价格陷阱”。例如,在OTA平台选择一张上海飞往北京的经济舱机票,显示票价为542元。点击“预定”,页面已默认勾选了“特惠购,15元接送机券”,取消此选项后,进入付款页面,立即显示需要付660元,查看明细,包括一份50元机场建设费,一张48元的全能保障服务。

另一方面,服务体验割裂,用户信任流失。据新华网报道,近年来,全球在线住宿预订市场规模年均增速超10%,但“到店无房”“退改纠纷”“隐私泄露”等问题屡见不鲜。一旦发生延误、退款、变更等突发情况,用户常常陷入酒店、航司与平台之间的责任扯皮。

而之所以从机票切入,也与平台当下的资源结构高度相关。相比OTA平台掌握大量一手供应资源,京东目前更多是借助携程的分销能力“借壳上线”。在这种模式下,酒店商品的定价空间小、利润结构复杂,反而是机票更容易通过价格优化、补贴和流程体验的方式建立用户感知。因此,“无捆绑机票”成为京东酒旅进攻的最佳切口。

壹览商业还了解到,京东酒旅或将于暑期展开全面进攻。

暑期作为全年旅游出行需求最旺盛的时间段,不仅是亲子、毕业、家庭游的爆发节点,也是用户比价最敏感、内容口碑传播最活跃的窗口期。对京东而言,在这个阶段打透“无捆绑”的心智优势,并通过社交平台发酵用户反馈,可以最大化放大平台“值得信任”的形象。

更重要的是,暑期也成为京东内部验证系统能力、压测履约效率的绝佳时点。无论是与携程对接的商品供应链,还是平台自身的订单履约、客服响应、支付通道等运营环节,都必须在这个“真实高压环境”下完成全面演练——为年末的双11和春节旺季提前积累实战经验。

酒旅业务的价值,在于它“高频但非即时”的特性:与外卖、打车、买菜一样,属于强搜索、强决策、高触点的消费行为,具备极强的App启动能力,也能为平台整体活跃度服务。

但以补贴为前提的进攻能持续多久?

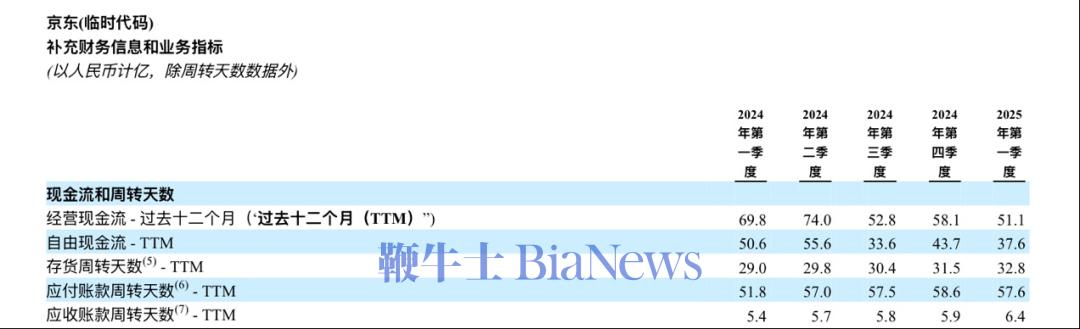

据京东2025年一季度财报,京东的现金流状况出现下滑:经营性现金流为51.1亿元,较2024年同期的69.8亿元大幅下滑,降幅超过26%。自由现金流从2024年同期的50.6亿元锐减至37.6亿元。

外卖业务的巨额投入是主要因素。自2025年2月正式入局以来,京东外卖已实现日单量突破1000万,用户增长明显。但代价同样刺眼:新业务经营亏损从6.7亿元扩大至13.3亿元,亏损率飙升至23.1%;同时,京东应付账款周转天数已从2024年Q1的51.8天攀升至57.6天,意味着京东通过拖长付款周期来缓解资金压力的动作正在加剧。

值得注意的是,虽然京东经营活动所产生的现金流量净额跌至-182.62亿,但得益于此前的投资收益与积累,其现金储备还算充裕。截至2025年3月31日,京东现金及现金等价物期末余额1060.57亿,同比增长19.27%。

在此背景下,京东开始对外卖补贴策略进行调整。据新浪财经报道,近期多地商家反映,平台将原先“平台与商家各承担50%”的补贴政策,调整为“商家承担70%-80%”,甚至要求商家全额承担运费并提供低于日常折扣的供货价。

在外卖尚未站稳的同时,京东又重启对酒旅的押注。双线作战下,京东需要的不只是流量突破,更是一场耐力战。(转载自壹览商业)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握