互联网平台的发展,深刻影响了近20年的中国内容发展史。

短剧,作为一种短平快的内容,本质上已成为流量和用户时长的"新油田"——在流量红利见顶的背景下,这种短平快的内容形式既能抢夺用户碎片时间,又能高效变现。

而大厂手握流量入口、资金实力、技术支持和IP资源等天然优势,理应在这个赛道占据主导地位。所以,抖音、快手引领了短剧行业的发展,爱奇艺、优酷、百度等纷纷涉足短剧行业。

然而现实却呈现巨大反差,优酷今年才开始发力短剧;芒果到处搞关系;爱奇艺卯足了劲要做好短剧;百度虽有7亿月活却尚未出现爆款,内容一塌糊涂;快手作为短剧鼻祖逐渐掉队;淘宝黯然退场;拼多多默默收剧;红果正在高歌猛进......

短剧业务的发展,不仅关乎新的增长点,更成为检验大厂创新能力的试金石——能否跳出路径依赖,用互联网思维做好内容,将决定它们能否在600亿规模的混战中胜出。短剧黑马评估了红果、优酷、芒果、爱奇艺、快手、百度、淘宝、拼多多等大厂的短剧业务。

01 红果短剧:发钱发到手软,编剧导演狂喜

月活用户规模1.66亿的红果短剧4月持续加码。

红果短剧于4月22日发布剧本限时激励政策,单本保底金额最高12万元,分成比例提升至20%,30集投稿审核通过后可预付最高5万元保底金,额外激励不设上限。

短剧圈撒钱大赛,红果仍是进行时。

红果重点扶持婚姻婚恋、家庭伦理、苦情虐恋等现实情感题材,以及战神、赘婿、神医等逆袭向内容,同时涵盖奇幻爱情、末世求生等脑洞类短剧。

2025年以来,红果单月分账规模已突破3000万元。

红果加速内卷,用真金白银吸引优质内容,但热力榜改版后数据暴涨10倍,到底是行业标准还是虚假繁荣?答案或许要等到分账结果公布才能揭晓。

2月20日,爱奇艺CEO龚宇在中国首届电视剧制作产业大会上,指出红果平台在微短剧行业要求合作方签署排他性协议,抑制行业发展。实际上,红果之前经常要求签下合作方的免费短剧独播版权。未来,红果会不会再要求签署下合作方短剧的全渠道、全商业模式的独家版权,也取决于红果。届时,制作方可以选择的合作余地,将会越来越小。

02 优酷:短视频改名短剧,资源整合憋大招

2018年优酷月活用户规模曾达到历史巅峰4.7亿,之后持续下跌。

QuestMobile数据显示,2024年12月,优酷视频月活仅1.84亿,险被红果反超。今年优酷终于坐不住,频频涉足短剧领域,内容越改越短,优酷变“短酷”。

今年3月优酷成立微短剧中心,隶属于商业化部门,计划加大竖屏短剧扶持力度,提供资源与资金支持。

最近,优酷又将站内“短视频”频道更名为“短剧”,并与“淘好片”栏目位置调换,这一举动将用户留存率提升到78%。

2024年10月份优酷已经更新过分账政策,推动短剧精品化,此次调整明显是想“集中火力”,把散装资源整合成体系,再砸钱砸流量。

明显起步晚了的优酷能否赶上末班车,得看优酷的“钞能力”能不能砸出差异化内容。

03 芒果:联手红果搞剧场,IP共培玩花活

今年4月,芒果TV和红果短剧联手开了“果果剧场”,口号“芒果短剧有点红”。

双方合作主打成品短剧授权、IP联动和商业化分账,红果的热播剧《一往情深》《撒娇大叔最好命》直接搬上芒果APP,芒果的《念念无明》也反向输出。

最核心的是“IP共培计划”——番茄小说+双方平台资源,上游联动搞内容。分账模式打破传统分销逻辑,创作者能拿更多钱。

但长视频平台首次深度合作短剧平台,效果如何?行业都在等“果果剧场”的第一份成绩单。

04 爱奇艺:极速版改名微短剧,All in喊得震天响

龚宇放话:“微剧将来会高级起来!”,并频繁在多个场合发表对短剧的相关看法。

4月23日至24日,2025爱奇艺世界大会举办。龚宇称爱奇艺极速版App将改名“爱奇艺微短剧”,但目前还没实施,一方面是根据相关政策,改名审批要等3—4个月,另一方面也担心用户流失。

内容方面,爱奇艺积极推进短剧精品化转型,推出“精品千部计划”“港片百部计划”“普法万集计划”。爱奇艺的野心是“短剧大剧化”,《灵魂摆渡》《唐朝诡事录》等大IP将改成短剧。

分账政策也大有all in的气势。2024年11月爱奇艺就调整过分账政策,时长超过800万小时,800万小时至2000万小时区间分账基础单价上浮10%,2000万小时以上的分账基础单价上浮20%。高于市场平均的分账模式,吸引了更多制作方的入驻,进一步提升了短剧质量。

今年上半年的爆款短剧《家里家外》在爱奇艺上线不到一周时,爱奇艺便对外发布了分账超过100万的海报。可见,爱奇艺是在实打实的给制作方分钱,并希望借此告诉业内人士,来和爱奇艺合作,有钱赚。

3月14日,爱奇艺主办在苏州主板的爱奇艺荧光之夜——2025微短剧盛典,将自身的选秀造星优势,以及影视剧宣传的影视赋能到短剧行业中,可以说是举办了短剧行业有史以来逼格最高的活动,现场诸多短剧演员齐聚,让大众看到了短剧演员们的影响力,提升了短剧的精品化之路,也为短剧行业带来了新的活力。

4月27日,龚宇的对外发言,“现在长剧行业存在着节奏慢、情绪不足、演员太老、成本高、周期长等问题,短剧阅读性差,没那么高级。但是它快,能快速达到自己的目的。”

可见,爱奇艺做短剧更多的是出于长剧发展艰难下的被迫选择,对短剧还有傲慢的态度。爱奇艺是做长视频出身,能不能做好投流,真正的懂短剧内容,还有待时间的考量。

05 快手:入场最高,掉队最快

快手曾一手推动了短剧行业的成立。早在2019年时,短剧黑马便曾在某场活动上和快手短剧的一位负责人A聊过短剧业务。负责人A说快手在短视频业务趋于稳定增长后,曾试图和影视剧公司合作做长视频的内容,但是基因不合处处受阻,便决定探索短剧玩法。

2019年7月,快手便推出了光合创作者大会,推出以价值100亿元的流量为10万个优质创作者加成的“光合计划”,也一手打造了快手星芒短剧计划,提升了短剧的社会影响力。

2024年第三季度,快手跑通了IAA(广告)短剧模式,扩大免费短剧内容的消费用户规模,同期短剧营销消耗同比增长超300%。

相关数据显示,快手平台短剧日活用户从2023年的2.7亿人次增长至2024年的3亿人次,同比增长11%;重度用户从9400万人次增长至14600万人次,同比增长55.3%。

但是,2024年短剧行业已经进入了白热化的竞争阶段,短剧行业已经从2023年的370亿增长到了2024年的500多亿,快手的增长和行业增速相比并不突出,成绩一般。

此外,快手在短剧方面早早的开始尝试生态自闭环,不允许自己家的短剧跳转到微信等站外平台,减少了大批微信的私域短剧用户。此外,2024年时,快手迎来了人事大变动,短剧负责人于轲跳槽到百度。平台资源向AI产品“可灵”倾斜,短剧逐渐从“主角”沦为“配角”,行业活动上连提都不提了。短剧黑马也注意到,去年快手的年度财报中对短剧的描述还有洋洋洒洒一千多字,今年则只有几句话。

很可惜,入场最早,一手推动了短剧发展的快手,如今在短剧市场上的影响力大不如从前,逐渐掉队。

06 百度:雷声大雨点小

在移动互联网发展的这些年,从音乐、短视频,到AIGC,百度没有做好过任何一项内容业务,包括短剧。

虽然说百度4月份自己家的创作者大会上生成,7亿月活和搜索流量,是其最大的硬底气,DAU已破4000万,平台内短剧规模下半年环比上半年增长达129%,3.2万部短剧覆盖300家短剧机构。

但是,当短剧黑马打开百度App内的短剧频道时,发现其中的大多数剧点赞只有几百上下,评论更是个位数居多。且多数剧都是2023、2024年上线,新剧甚少。

没有独家内容,也没有爆款内容,这让百度近期对短剧业务的宣传,像是个笑话。某业内人士评价道:只听到百度吹牛,既没看到百度和合作方分钱,更没有百度的好剧,百度短剧能做起来就怪了。

百度短剧在宣传中最常提到的,便是百度自身所带的流量。但问题也很现实,百度不是视频平台,用户大概率不会为了看短剧而打开百度。

此外,百度与七猫、爱奇艺的生态联动,说是能补足内容短板,但七猫、爱奇艺自己也在做短剧业务,也没有做出个头绪,这种“拼盘式合作”更像是宣传所需。

07 拼多多&淘宝:一个闷声干饭,一个偷偷下桌

拼多多在短剧领域的布局显得低调而坚决。年初平台升级“多多有好剧”激励政策,播放量激励依据短剧的有效播放量进行分梯度累计分账,最高可达CPM 9元。对于在14天内达到2000万播放量的短剧,其后续播放量将继续按照高标准进行结算。

每月100亿流量扶持、题材零限制、合作低门槛等策略,显露出拼多多试图以“广撒网”方式吸引内容创作者。

其目标用户与电商基本盘高度重合,主打三线以下城市及中老年群体,但作为电商平台,用户“边逛边看剧”的使用场景尚未跑通,至今未出现破圈爆款,内容生态仍依赖中小创作者,专业制作团队参与有限。

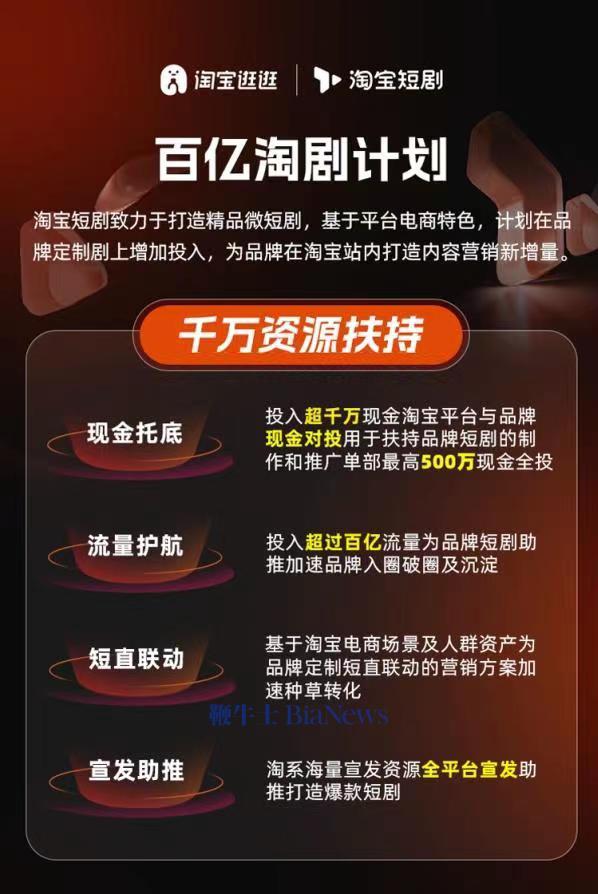

淘宝则从高调入场到悄然离场。2023年,淘宝推出“百亿淘剧计划”,宣称单剧投资最高500万,并投入10亿流量扶持,升至高点的淘宝短剧应该没有想到后面都是下坡路。

淘宝推出的短剧实际落地多为品牌定制剧,本质是品牌广告的延伸。这类内容用户转化率低,MCN机构收益不及预期,加之淘宝自身流量薄弱,短剧入口逐渐荒废,社群运营停滞。随着集团战略重心回归电商与AI,内容板块被边缘化,淘宝短剧最终退出牌桌。

两家电商平台的尝试,揭示了非内容基因玩家入局短剧的天然短板。拼多多以资源换时间,但内容质量与用户习惯仍是瓶颈;淘宝则困于商业逻辑错配,最终选择回归主业。

短剧江湖,终究难容“兼职选手”。(转载自短剧黑马)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握