短剧纷纷抢占五一档,新剧排队上线,占领超6亿用户的休闲假期娱乐时间。

5月1日,我们就发表了 进军五一小长假,短剧浅挖档期红利 一文后,就在观察各个平台的短剧五一档,偶然发现百度短剧五一假日片单。经过一番调研,得出如下总结:百度做短剧A面是DAU 4000 万,B面是单剧最高收藏2106…

五一档片单惨不忍睹

百度短剧是无剧可上

百度短剧做得怎么样?百度自己说做得不错。

4月18日,百度在自家的百度创作者大会上对外宣称:2024年百度上线了3.1万部短剧,短剧DAU达到了4000万,消费时长同比激增3.8倍,短剧成为百度APP第一大视频内容品类。

红果短剧MAU(月活用户数)约为1.6亿,点众旗下河马剧场MAU(月活用户数)约为6000万。按照百度的说法,百度短剧已经成为仅次于红果、河马的第三大免费短剧App了。

带着这样的疑问,小编梳理了百度短剧的发展历史和现状。五一是短剧行业除了春节档之外,最重要的营销档期之一。据此,小编重点梳理了百度短剧五一档的成绩,以期看到百度短剧当下的市场成绩。

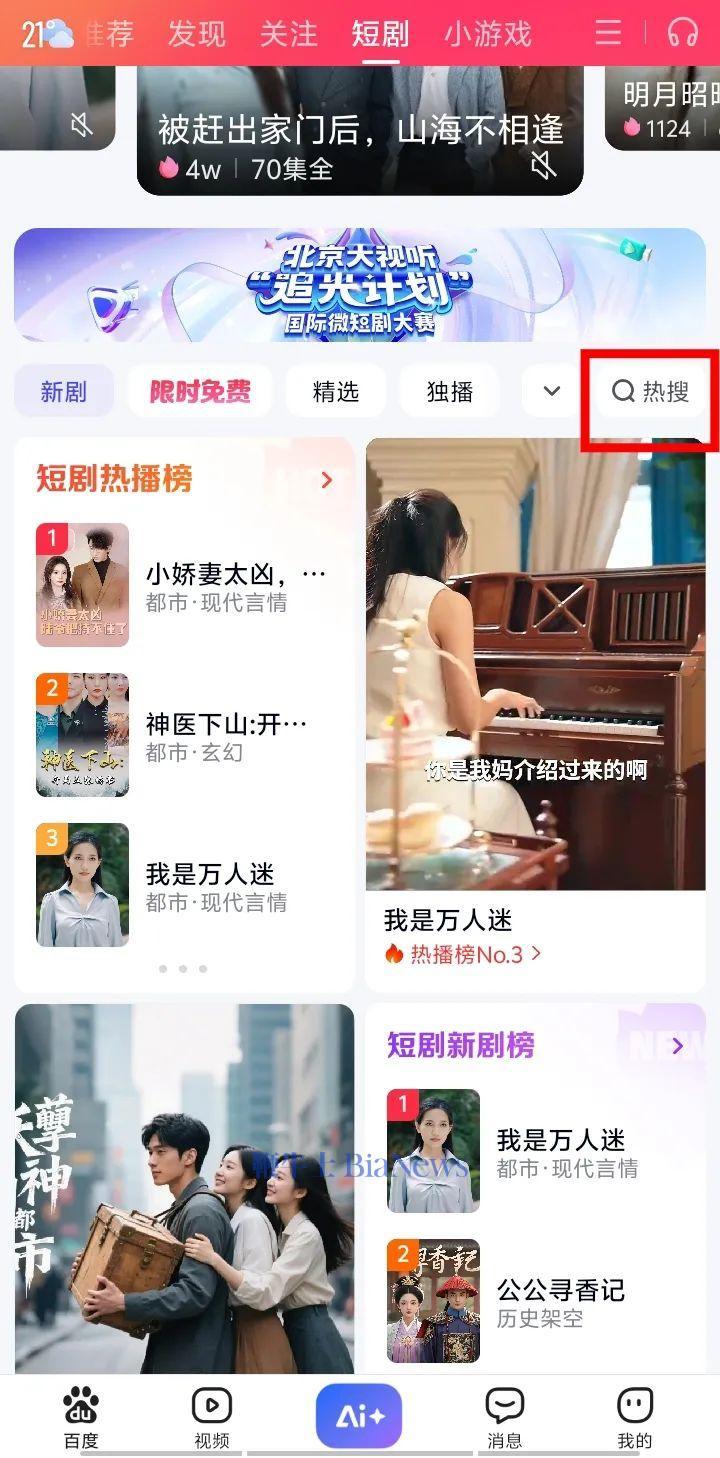

5月1日,百度在其官方App上公布的百度短剧五一假日片单。但经查询发现,24部剧中仅有一部是新剧,老剧占比超过99%,甚至还有一部是2014年10月上线的剧。

截至5月4日晚上10点,有5部剧仍未在百度App内上线。虽然跟着百度片单追剧的用户寥寥无几,但百度声称让用户五一追剧,结果部分剧根本没上线,这种行为实在欠妥。

百度短剧上线的20部老剧中,数据最好的剧《诸神废品厂》。3月14日上线,首集最高点赞仅有2106,首集评论只有32条。数据最差的是3月18日上线的《侯门主母温黎传》,首集点赞仅4个,评论仅有1条。五一档上线的短剧是《初夏时节又封君》,首集点赞仅2个,评论仅有1条。

虽然“点赞量”和“观看量”(播放量)的比例并没有固定的公式,但可以通过一些经验数据和平台逻辑来估算。一般来说,点赞率(点赞量 ÷ 播放量)通常在 1%~10% 之间。

按照这个比例算,五一档百度短剧上最火的剧观看量约为21万,与红果上观看量破10亿的剧相比,不在一个层级。远未达到百度所宣传的,其短剧业务已经做到了高活跃度、高增长。

百度短剧连去年10月的老剧都拿来重新推荐了,新剧只有一部,可见百度是真的没有新剧了。

此外,百度在4月份的推广中所提到的播放量过1000万的短剧,如《山城警察》《心愿照相馆》等,还是去年的作品。

联想到行业去年上线1万多部短剧,春节档上线3500多部短剧,市场竞争极为内卷的现状。百度短剧数量少、质量低,都可以说是被红果、河马等平台吊打,甚至比不上九州、点众和麦芽等头部的版权。

据此,我也非常怀疑本文开头所提到的,百度声称自己短剧DAU达到了4000万的话术中,有多少水分。毕竟,红果上五一档上线的《云渺2:我修仙多年强亿点怎么了》首集收藏150多万,评论2900多条,这是远超百度短剧。

从2021年到今年,短剧市场已经增长到了600多亿的市值。但百度短剧却一直没有推出短剧的代表作。

百度短剧和合伙人合作时,宣称不走排他主义,这也意味着百度不想承担太多的内容成本,不想给短剧制作方多分钱。要知道,红果现在铆足了劲签优质短剧内容的独家合作协议,最差也是签到免费短剧的独家播放权益。

红果给《好一个乖乖女》《家里家外》两部剧的制片方分账已经达到了千万以上。资金捉襟见肘的爱奇艺,也在《家里家外》上线一周后,给出了分账100万以上的战报。

而百度短剧至今仍未在业内发出过分账战报,只发了一堆播放量到了多少给多少奖励的制片方入驻条件。而播放量到底能不能达到,百度短剧还是有着最终解释权,从五一档的数据看,每部剧的数据都不好,百度短剧还是想白嫖各家制片方为其免费提供内容。

同理,制片方们也只是将百度短剧作为分发的一个渠道,很少会将优质短剧的首发渠道给到百度短剧,更别提为百度短剧的用户定制优质的内容。

内容App之间的拉新竞争,主要是靠优质、新鲜、独家的内容,而百度短剧拿到的多是短剧的二轮、三轮版权,拉新效果很难好起来。

百度短剧这样的做法省了钱,但也失去了用户和市场。

做好短剧需要什么条件?

要想谈百度短剧业务为什么没有做好,可以先聊聊做好短剧需要什么样的条件,参考短剧平台和头部短剧内容公司,比如红果、抖音是怎么做的。这其中,做短剧时,战略上高度重视,资金上大量扶持,内容上严肃对待,可以说是基础。

在战略上,外界一直在谈论说,红果是字节内部最有望独立上市的团队。

红果的核心团队仅四十多人,实际负责人,是番茄小说负责人张超,接触过他的人评价他,“以数据为驱动,非常聪明,逻辑性很强,擅长抓核心问题”,曾一手将番茄小说杀到了免费小说第一的位置上。

外界对红果团队的评价也是,“团队非常高效便捷,效率能打,反馈以分钟为计算单位,也舍得花钱”。此外,字节系的番茄小说提供了IP,抖音提供了流量和用户。

天时地利加上自身争气,自从2023年8月上线以来,红果一直保持着高速增长,去年9月便破1.2亿,进入了亿级MAU俱乐部,现在已经超过了1.6亿,引领着短剧行业的发展风向。

点众旗下的河马剧场现在已是行业老二的位置,但五一前,其负责人陈瑞卿仍发朋友圈说“创业12年,重新清零,再次出发”,感慨创业不易。外界有人将此解读为河马短剧发展艰难。

此外,短剧从来都不是一门简单的内容生意,门道很多,需要学习的地方也很多。头部内容公司听花岛曾在分享制作方法论时便说道:“短剧是一门全新的内容语言,一些影视剧出身的人以为做短剧可以碾压,其实很难,我们花了很多年的时间才学会这门语言,现在还在不断地学习中。短剧不好做。”现在,听花岛的多部短剧免费渠道的上线权限,都在和红果合作。

百度为什么做不好短剧?

反观百度短剧,在内容基因、战略高度、资金投入、配套流量等方方面面,做得都不够好。

从内容基因上看,用“起大早赶晚集。”这句话形容百度这些年在内容赛道上的探索时,极为合适。

作为曾经的互联网三巨头BAT中的一员,百度这些年什么赛道的风向都会掺和一脚,但是什么赛道都没有做好。

百度百家,知道者寥寥无几;

好看视频,有谁再看?

YY直播,有人下载了吗?

文心一言,最早诞生,但优势寥寥......

值得一提的是,百度和短剧的元老级平台抖音、快手一样,早在2020年便关注到了短剧赛道。2021年,百度旗下的家号便曾发起过“破壳计划”,以孵化短剧内容,并和古麦嘉禾MCN推出了社会观察类短剧《人间来信》等。但百度并未和制作方们绑定长久的内容产出合作关系。

某业内人士透露,百度短剧在发展的过程中,其前负责人宋健时期想模仿B站,后来又彻底改为C端的运营逻辑,参考抖音快手,甚至每个季度都会调整一次方向。

商业模式上,百度最开始想走付费策略,后来又改为了免费,又改为了付费,现在则是免费为主,摇摆了四五次。

可见,百度内部人士也没有统一对短剧的认知。

百度发展短剧业务时,也并非本着从市场发展的角度出发,长线地进行短剧运营,更像是为了领导满意,业务在不停的摇摆。

外界曾流传,百度真正的重视短剧业务,是2023年年底的年度会议上,李彦宏突然提起的一句,“我觉得百度和短剧挺合适,我们怎么没有呢?”

此后,公司才开始凑够各个部门抽调人马,上手做短剧,每周上交关于短剧发展成果的OKR,即短剧发展的目标和成果。但员工工作的主要目的是汇报,而非紧跟市场和用户的需求时,干不好也正常。

战略高度方面,百度短剧现在只是百度旗下的一家短剧厂牌,仍归于百家号业务线旗下,并非独立的公司运营。一直以来,内容型产品在百度中的位列次序便不高,负责人的抬头是“百度副总裁、百度信息分发平台总经理”。作为一家大厂,同事之间的信息对齐都很难,更别提在百度内部的层层级别之下,李彦宏到底对公司短剧产品的真实情况又能知道多少?

如果李彦宏不想紧紧抓好短剧业务,又有几个人能真的可以、真的想为了公司的业务线发展卖命拼搏呢?

用户想在百度上看短剧,需要打开百度App,通过搜索框下的短剧栏目,以及底部的视频栏目看短剧,或者在好看视频,百度视频等App渠道观看短剧。百度到现在没有百度短剧的单独App,这和红果、河马等有单独短剧App的业务体量相比,战斗力太差。

短剧平台现在的核心目标之一是拉新,用户需要搜剧,但是百度短剧内的搜索框非常小,可见百度现在也没有将拉新放到重要的位置上。

短剧作为内容产品,实际上是用户用来娱乐消费的。

长久以来,百度在用户的心中天生是问题驱动型的产品,而非内容驱动型的产品。用户使用百度,不是为了闲聊,也不是为了打发时间,而是真的遇到了一个具体的问题等才会想到用百度搜索问题,使用场景和短剧并不契合。

从用户的角度看,百度搜索、百度贴吧等产品积累起来,多是中老年男性用户,偏向于下沉和中产人群。所以在百度中,“三农、算命、广场舞”是百度的流量高地,百度直播带货中卖得最高的类别是手串和珠宝。

百度的用户群,和付费短剧相契合,都是下沉的男性用户。但是要想做好这部分内容,需要有足够私密的渠道,以让用户看到大尺度的内容,才能甘心付费。

比如投流的跳转平台小程序的功能,可以将抖音中的短剧播放平台,跳转到微信。微信走的是私域和圈层,可以有大尺度内容。但是百度没有小程序的功能,又是公域平台,面临着审查和监控,很难做付费。

而当下免费短剧市场,是以女性用户为主的主流画像。百度现在又主打免费短剧,用户并不契合。

内容体量小、门槛低、周期短,是短剧能够发展壮大的原因,也是短剧行业迭代快、卷的本质原因。错过了这么多的内容风口了,百度这次能不能All in,能不能真的做好短剧。留给百度的机会和时间,已经不多了。(转载自短剧内行人)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握