上周,外媒再传腾讯音乐娱乐集团(TME,腾讯音乐)拟并购喜马拉雅,这次并购价格为24亿美金。也有国内媒体报道称,双方已经签字正等待监管机构批复,对于外界报道双方也并未进行直接否认。

相关内容并未能在行业吸引太多关注,毕竟在这个AI与新能源才是科技行业焦点的时代,移动互联网尤其是内容赛道确实已经玩不出太多花样。

但在[企鹅生态]看来,这仍然是一笔非常重要的交易。一方面,长音频内容曾被看作巨头们未能占领的、最后的拥有大量活跃用户的内容形态,但其实随着字节番茄系产品的崛起,这一赛道必然重组。

同时,这笔交易也似乎带有很强的试探意义。此前百度并购YY终于获批的情况下,如音乐赛道一哥并购音频赛道头牌也能获批,将可能成为互联网平台经济政策风向变化的标志,一众中小平台如微博、B站、爱奇艺、斗鱼等战略价值、用户价值明显大于财务价值的公司,有可能借助并购风潮实现价值重估。

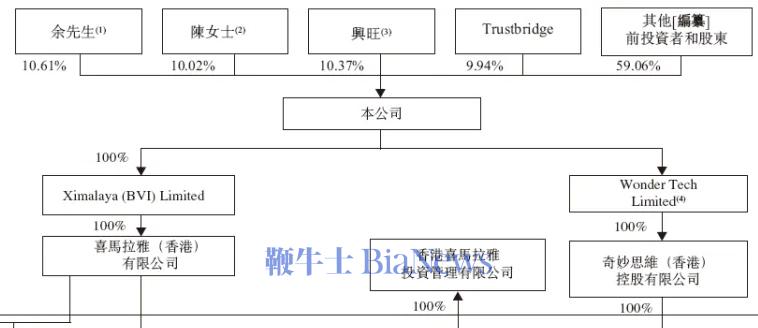

关于长音频内容自身,CNNIC的数据是在2024年,网络音频有3亿用户规模。喜马拉雅24年更新的招股书是称自己在23年有3亿全场景月活,其中1.33亿核心用户来源于自有移动APP,每活跃用户日均收听130分钟,平均月活跃付费用户1580万;1.7亿月活来自物联网和其他开放平台。

喜马拉雅招股书采信的第三方报告称,其移动端主APP在中国在线音频排名第一,2023年,喜马拉雅用户共花费约1.79万亿分钟收听其音频内容,约占中国所有在线音频平台移动端收听总时长的60%。

参考QuestMobile的公开数据,是认为喜马拉雅主应用在24年月活为8300万;但,作为喜马拉雅最重要的使用场景之一,有声听书方面,字节系的番茄畅听在2024年四季度就已经达到9600万月活。

因此喜马拉雅固然一直是上市困难户,但除面临着监管、股权设计等技术问题外,字节系崛起带来的挑战可能同样不可忽视。

相较之下,这次拟并购方腾讯音乐的威胁倒显得没那么大。自2020年,从阅文等持股方以总计27亿收购懒人听书为标志性事件,腾讯音乐更早就试图挑战喜马拉雅,并在21年底宣称自身长音频月活用户达到1.5亿规模。

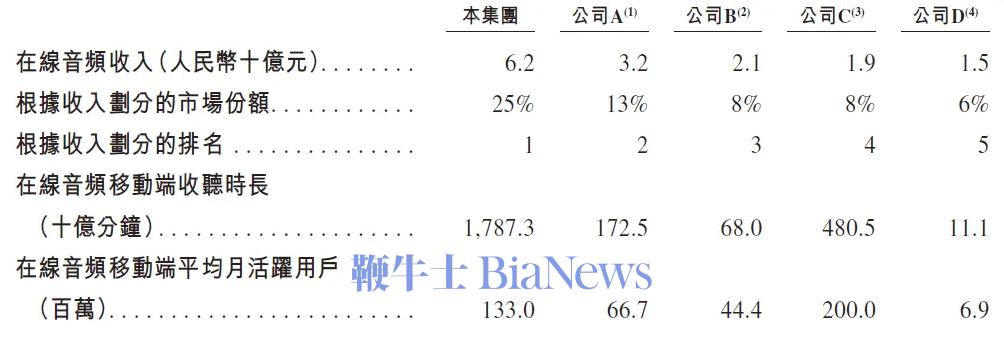

而根据喜马拉雅招股书采信的数据,腾讯音乐在23年已有超过2亿月活的长音频用户,但总用户时长仅为喜马拉雅的四分之一规模,并只实现19亿的在线音频收入,同样远落后于喜马拉雅的62亿年收入规模。

如认为这份数据可靠,则能够较清晰看到腾讯音乐长音频业务“徒有规模”的问题所在,也能够看到如腾讯音乐并购喜马拉雅,对其长音频业务在收入变现、运营效率两端都将产生的关键价值,可能是挽救这一业务的最佳方式。

腾讯音乐截止24年底有高达375.8亿元的现金储备,即便减去10亿美元的回购和2.7亿美元的派息后,依然买得动喜马拉雅这块资产。这可能才是正迫切补充现金流的腾讯,未从腾讯音乐大比例回收现金的真正原因。

事实上,发力长音频的背后,腾讯母公司的意志显然至关重要,懒人听书本就是是阅文、腾讯音乐两家子公司之间的交易,这笔交易实际意味着对两大内容平台的未来战略方向的分配。

但所谓形势比人强,腾讯音乐在长音频战略方向显然未达预期,腾讯自己的企鹅FM也在23年下架。倒是字节系的番茄畅听,借助番茄小说成功崛起,并试图以番茄畅听音乐版切入腾讯音乐大本营的音乐流媒体。

因此,如果足够敏锐的话,字节系同样将是喜马拉雅的潜在并购方。

也因此,腾讯音乐并购喜马拉雅实际也是对自身生态的一次防御,这将是一笔比看上去更加激烈的并购博弈,这是喜马拉雅24亿美金并购估值的基础,毕竟这一出价已达到20年腾讯音乐并购懒人听书的近七倍。

这同样符合我们开始的判断,即如互联网平台横向大并购时代重启,很多中小平台将迎来价值重估。这应该是个好事。(转载自企鹅生态)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握