就在赛力斯汽车首次实现了利润转正、成为全球第四家盈利的新能源车企的当口,其母公司赛力斯集团(以下简称赛力斯)确认了其要赴港IPO的消息。

据赛力斯4月1日发布的《关于筹划发行H股股票并上市相关事项的提示性公告》等显示,公司将在股东大会决议有效期(24 个月)内选择合适的发行窗口完成上市,未来有望打造国际化资本运作平台,为新能源汽车技术研发、海外市场拓展及供应链优化提供资金支持。

赛力斯为何在这个节点选择赴港IPO?

从公司期末现金及现金等价物余额看,截至2024年年底,赛力斯的现金储备仅为63.34亿元,明显低于蔚来(193.3亿元)、理想汽车(659 亿元)、小鹏汽车(185.9亿元)的现金及现金等价物。

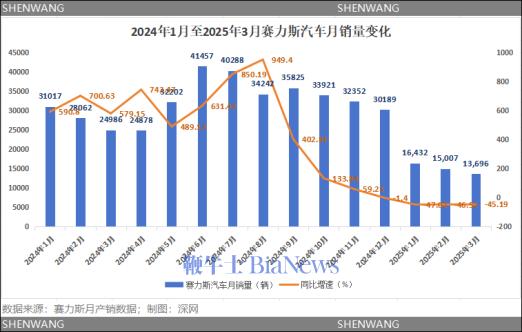

从主营业务汽车的销量看,从去年12月开始,赛力斯汽车(主要指问界品牌)销量增速明显失速,近三个月(2025年1月-3月)销量都处于同比下滑45%以上的状态。

现金储备有限,再叠加其主力品牌问界销量连续三个月同比下滑超45%,若赛力斯能通过H股成功上市拓宽融资渠道,不仅能为技术研发、拓展海外市场等提供资金支持,也可缓解赛力斯未来可能面临的经营性现金流压力。

问界销量一季度下滑

除增资和融资外,赛力斯的货币资金主要来自新能源汽车销量增长及销售回款。

2024年全年,赛力斯新能源汽车销量42.69万辆,同比增长182.84%。然而,这一增长势头却在2025年第一季度呈现销量下滑的趋势。

据赛力斯官方公布的2025年1月-3月的月度产销报告显示,今年1月—3月,赛力斯汽车销量为16432辆、15007辆、13696辆,分别同比下滑47.02%、46.52%、45.19%。

赛力斯汽车销量下滑的原因主要有二。一是随着华为加速构建“鸿蒙智行”多品牌生态矩阵(问界、智界、享界、尊界等),多品牌竞争下,华为对核心供应链、用户心智及终端渠道的分配倾斜,或稀释赛力斯曾经的“独家红利”;二是其他新势力纷纷下探价格寻找增量,分食了鸿蒙智行的蛋糕。

赛力斯的前身是小康股份,其2021年4月和华为的合作算是一场双向押注。

彼时,华为急需靠智选车业务再造一条增长曲线;而小康股份在经历2020年17.29亿元的亏损后,需要借助外部力量拯救亏损的电动车项目。作为当时首个采用华为智选车模式的车企,华为深度参与问界产品定义、渠道销售及用户运营。

赛力斯曾在财报中表示,AITO问界M5于2022年3月交付后,创下新品牌单车型87天销量破万的最快行业纪录。但赛力斯的这种“资源独享”模式在2023年年底被打破。

2023年11月,华为宣布智选车业务升级为鸿蒙智行,并与奇瑞联合开发智界S7。这意味着华为智选车模式从和赛力斯的“单一深度合作”转向“生态联盟”。除问界外,鸿蒙智行已经集齐了智界、尊界、享界这“四界”。

虽然目前定位高端行政市场的享界,和瞄准百万级超豪华市场的尊界,暂时避免了与问界的正面竞争,但智界R7和问界M7已经开始争夺市场。

“独家红利”被稀释的直接后果是,问界品牌认知被摊薄,销量增长出现了变化。

在品牌认知方面,据杰兰路调研,提起华为时,汽车品牌被主动联想提及的频率中,问界被主动提及率高达55%,智界、尊界、享界的主动提及率分别约为18%、15%、4%。

在销量方面,从去年9月发布至2024年底这三个月,智界R7的累计销量28969辆(鸿蒙智行官方数据);今年1月和2月,智界R7的销量已经超过了问界新M7。

据鸿蒙智行官方数据显示,2025年1月和2月,问界新M7分别交付8443辆和5204辆;智界R7分别交付11420辆和8748辆。

二是其他新势力纷纷下探价格寻找增量,分食了鸿蒙智行的蛋糕。

以理想、小鹏、蔚来、零跑、鸿蒙智行这5家新势力品牌2025年以来的月销量对比。2025年1月,鸿蒙智行还能以34987辆的月销量领先。但2月份,鸿蒙智行的月销量明显低于理想、小鹏、零跑。

据鸿蒙智行公布的2月销量数据,与1月份相比,2月份有“两界”的销量环比下滑明显。

2月份,问界新M7销量5204辆,与1月的8843辆相比,环比下滑41.15%;2月智界R7销量8748辆,与1月的11420销量相比,环比下滑23.4%。2月份,鸿蒙智行官网没有单独公布问界M9的销量,而据赛力斯2月份产销快报显示,2025年1-2月问界M9累计销量18,054辆,如此计算,2月问界M9销量为5571辆,与1月的12483辆销量(鸿蒙智行数据)相比,问界M9的月销量已经跌破1万辆。

赛力斯“独家红利”被稀释

除“独家红利”被稀释外,问界销量下滑也受赛力斯主推问界M9等高端车型策略的影响。

严格意义讲,M9是问界去年交付的唯一一款全新车型,定价46.98万元起。据赛力斯财报显示,问界 M9 在2024年10个月生产超15万辆,实现上市即上量。

而据鸿蒙智行2025年2月数据显示,问界M9自2024年至今连续11个月蝉联中国市场50万以上豪华车月度销冠。

对比去年理想通过L6、小鹏推出MONA M03、蔚来推出乐道L60纷纷下探价格以寻找增量,主推问界M9的赛力斯却选择向上突围,以提高毛利率。

财报显示,2024年,赛力斯新能源汽车毛利率为26.21%,同比上一年增加16.29个百分点。

在中国新能源车价格战加剧的2024年,赛力斯向上突围有其特有的逻辑,即可通过提升问界M9等高毛利车型占比来缓解资金压力。

在利润转正之前,新势力车企普遍依赖融资和现金流支撑研发、生产及扩张。为了增强赛力斯汽车资本实力,优化资本结构,从去年9月开始,赛力斯就通过增资、引入外部资本等,改善赛力斯汽车的财务状况。

去年9月13日晚间,赛力斯集团股份有限公司发布公告表示,以自有资金向全资子公司“赛力斯汽车”增资50亿元。增资后,赛力斯汽车注册资本将增至99.6亿元。增资完成后,赛力斯集团持有赛力斯汽车100%股权。

去年12月,赛力斯汽车新增国开制造业转型升级基金(有限合伙)为股东,注册资本由99.6亿人民币增至约100.84亿人民币。增资完成后,赛力斯集团持有赛力斯汽车98.7709%股权,国开制造业基金持有赛力斯汽车1.2291%股权。

今年4月1日,赛力斯又发布公告称,通过其控股子公司赛力斯汽车有限公司进行增资扩股,引入工银投资、交银投资、农银投资等金融机构作为战略投资者,总增资金额不超过50亿元。

对于此次增资,公告解释称,有助于提升赛力斯汽车的综合实力、优化战略布局,并降低其资产负债率。

据公告显示,截至2024年12月31日,赛力斯汽车资产总额755.09亿,负债总额745.46亿元,资产负债率98.7%。

短期而言,提升问界M9等高毛利车型占比,优化盈利结构,可以降低对外部融资依赖;但从中长期看,赛力斯需要在借力华为的同时,靠自己走出一条路来。

“在新能源汽车市场,技术门槛和资金门槛都在提高,单纯依靠代工或贴牌的模式将越来越难以为继。赛力斯要想在这个市场立足,必须加快自主能力的构建。”有行业分析师阐述。

淡化“华为代工”标签

从财报及赛力斯发布的公告看,赛力斯正通过资本运作与资源整合,把华为早期赋能的合作资源(品牌、技术、产能、渠道)逐步转化为自有资产,增强对核心环节的控制力,强化“赛力斯=问界”的品牌认知,逐步撕掉“华为代工厂”标签。

在品牌方面,2024 年7月2日,赛力斯发布公告称,拟收购华为技术有限公司及其关联方持有的已注册或申请中的919项问界等系列文字和图形商标,以及44项相关外观设计专利,收购价款合计25亿元(不含税),本次交易于2024年12月30日前付清。

在技术方面,2024年8月25日,赛力斯发布公告表示,赛力斯汽车拟斥资115亿元入股华为引望(深圳引望智能技术有限公司),占10%股权。华为引望业务为华为原有的智能汽车解决方案核心业务,主要业务包括智能驾驶、智能座舱、智能车控、智能车云服务等。

在产能方面,2024年11月26日,赛力斯公告称,拟以总价约81.64亿元收购龙盛新能源100%股权。龙盛新能源是两江新区龙兴新城智能网联新能源汽车产业园基础设施配套项目的实施主体,龙盛新能源超级工厂负责生产问界品牌车型。在此次交易之前,赛力斯是以租赁的方式使用该工厂。交易完成后,赛力斯将提高自主生产的能力。

在渠道方面,随着鸿蒙智行车型扩容,问界也在布局自己独立销售渠道。去年年底,赛力斯和中国最大汽车经销商中升集团签订初步协商协议。2024年11月18日,中升旗下首家 AITO 问界用户中心开业,由原中升的福建奔驰 4S 店翻建,其他豪华品牌的 4S 店也将陆续被翻建成问界门店。

有消息称,问界的销售、交付和售后等相关工作已经属于AITO问界授权中心的单独门店。该门店仅售卖问界车型,独立于其他三界,由赛力斯管理,截至1月已超过270家。

当前新能源汽车行业已进入深度整合期,市场或加速出清缺乏技术及品牌护城河的车企。赛力斯通过买断问界商标、入股华为引望、收购超级工厂等资本化运作,初步完成从“华为生态代工厂”向自主技术闭环的战略转型。

需要指出的是,赛力斯入股华为引望的115亿元款项是分三期付款的。截至目前,第三期股权转让款34.5亿元还未支付。

据赛力斯公告显示,截至2025年3月31日,赛力斯汽车已向交易对方支付完毕第一期股权转让款 23 亿元、第二期股权转让款 57.50 亿元,赛力斯汽车尚需根据《股权转让协议》的约定支付剩余第三期交易价款 34.50 亿元。

眼下,赛力斯仍面临34.5亿元股权尾款支付的资本刚性兑付压力,再叠加蓝电新品牌培育及海外市场拓展带来的资源分流,如何在持续高投入中实现智能驾驶、三电系统等核心技术的突破,将是其跨越“后华为时代”竞争壁垒的关键考验。(转载自深网腾讯新闻)

扫码下载app 最新资讯实时掌握

扫码下载app 最新资讯实时掌握